关键词: 激光雷达

中商情报网讯:激光雷达是一种利用激光来实现精确测距的传感器,在广义上可以认为是带有3D深度信息的摄像头,被誉为“机器人的眼睛”。受益于无人驾驶、高级辅助驾驶和服务机器人领域的需求,激光雷达有望迎来高速增长期。

一、产业链

激光雷达产业链上游主要包括激光器、探测器、FPGA、模拟芯片及光学组件等,激光雷达产业链中游为激光雷达产品,包括车规级激光雷达、工业激光雷达、测距激光雷达。激光雷达产业链下游应用领域包括无人驾驶、高级辅助驾驶、服务机器人、车联网、无人机、测绘、国防军事等。

资料来源:中商产业研究院整理

二、上游分析

(一)激光器

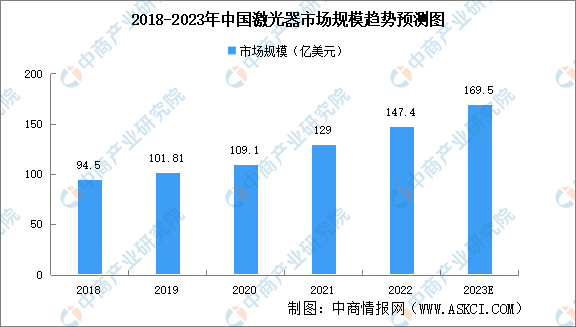

1、激光器市场规模

近年来,中国激光器市场规模保持增长趋势,2020年市场规模已达109.1亿美元,同比增长7.16%,占全球激光器市场66.12%的份额。2022年中国激光器市场规模增速加快,达到147.4亿美元,预计2023年将继续保持增长,市场规模将达169.5亿美元。

数据来源:Laser Focus World、中商产业研究院整理

2、激光器市场结构

目前,中国激光器市场主要以光纤激光器为主导,由于光纤激光器性能优异,适用性较强,近十年市场份额快速提升,占比达51%。半导体激光器、固体激光器、气体激光器占比差距较小,占比分别为17%、16%和16%。

数据来源:Strategies Unlimited、中商产业研究院整理

3、激光器重点企业分析

资料来源:中商产业研究院整理

(二)FPGA

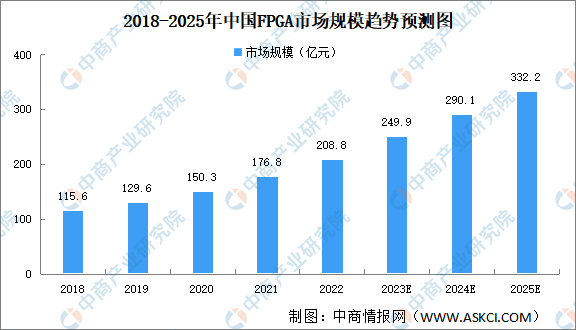

1、FPGA市场规模

FPGA 应用场景广泛,市场空间广阔。因为高灵活性、应用开发成本低和上市时间短 等优势,FPGA芯片在网络通信、工业控制、数据中心、汽车、消费电子和人工智能等领域有广泛的应用场景。2022 年中国FPGA市场规模为208.8亿元,预计2025年将达到332.2亿元。

资料来源:Frost&Sullivan、中商产业研究院整理

2、FPGA竞争格局

FPGA芯片行业集中度高,头部企业占据绝大多数市场份额。根据Gartner数据,2021年AMD、Intel、Lattice和Microchip的市占率分别达51%、29%、7%和6%,前四家美国公司占据全球93%的FPGA市场。国内厂商有望从中低容量和成熟制程起步不断突破。

数据来源:Gartner、中商产业研究院整理

(三)模拟芯片

1、模拟芯片市场规模

中国模拟芯片市场是全球最主要的模拟芯片消费市场,市场占比超过三分之一。根据Frost&Sullivan数据,我国2022年模拟芯片市场规模约为2956.1亿元。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇,预计2023年将达3026.7亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

2、模拟芯片竞争格局

模拟芯片行业起步于欧美等发达国家,多年的发展使得境外厂商在技术积累、客户资源、品牌效应等方面形成巨大优势。目前,模拟集芯片市场依然由境外企业主导。根据IC Insights数据,全球前十大模拟芯片厂商市占率为68.3%。德州仪器是全球模拟芯片行业龙头,主要产品包括电源管理、运算放大器等,2021年全球市场份额为19.0%,稳居模拟芯片市场第一。亚德诺排名第二,市占率为12.7%。思佳讯位居第三,市占率8.0%。

资料来源:IC Insights、中商产业研究院整理

三、中游分析

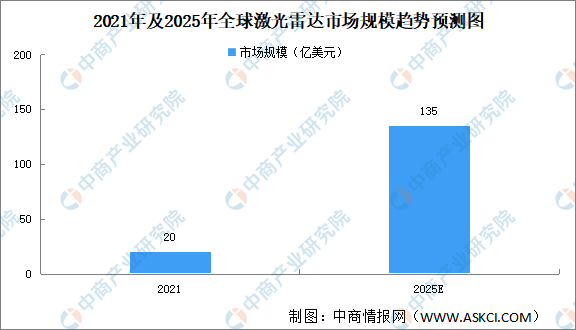

(一)全球激光雷达市场规模

2021年全球激光雷达市场规模达到20亿美元,同比增长100%。预计2025年全球激光雷达市场规模将达到135亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

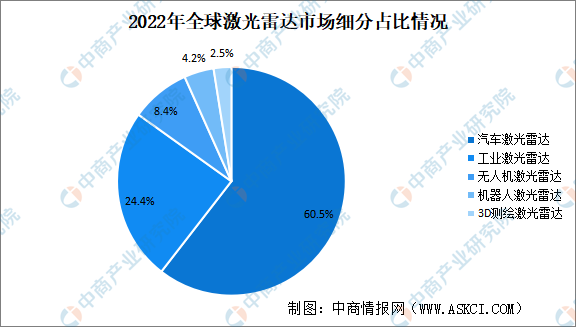

(二)全球激光雷达市场结构

汽车激光雷达市场份额最高达60.5%,其次为工业激光雷达,市场份额为24.4%。二者市场份额合计84.9%。无人机激光雷达、机器人激光雷达、3D测绘激光雷达市场份额较小,分别为8.4%、4.2%、2.5%。

数据来源:Velodyne、中商产业研究院整理

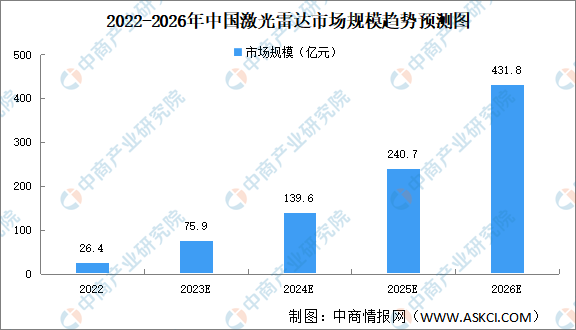

(三)中国激光雷达市场规模

自动驾驶是当前全球汽车技术及产业的重要发展趋势,在市场和政策的双擎驱动下,我国汽车驾驶自动化技术发展迅速。借助自动驾驶东风,激光雷达正迎来爆发的一年。未来中国激光雷达市场也将呈现快速增长。2022年中国激光雷达市场规模26.4亿元,预计2026年将增至431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(四)激光雷达竞争格局

2021年全球车载激光雷达市场法雷奥市占率第一,达28%。国产企业速腾聚创则以10%的市占率位居第二,Luminar、览沃科技(大疆)、电装、大陆占比均为7%。

资料来源:Yole 、中商产业研究院整理

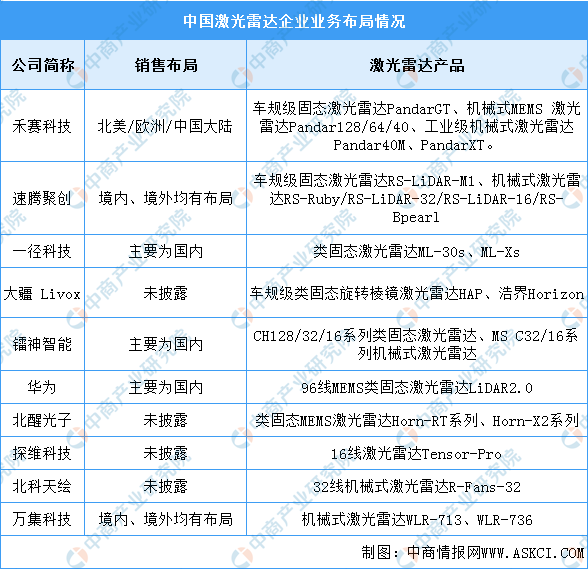

(五)重点企业分析

国内多数厂商在境内、境外均有布局,产品销售范围较广。目前禾赛科技、速腾聚创在激光雷达行业的竞争力较大;华为、大疆等老牌制造业厂商也开始拓展激光雷达业务;北醒光子、探维科技、北科天绘、万集科技激光雷达主营业务占比较小。

资料来源:中商产业研究院整理

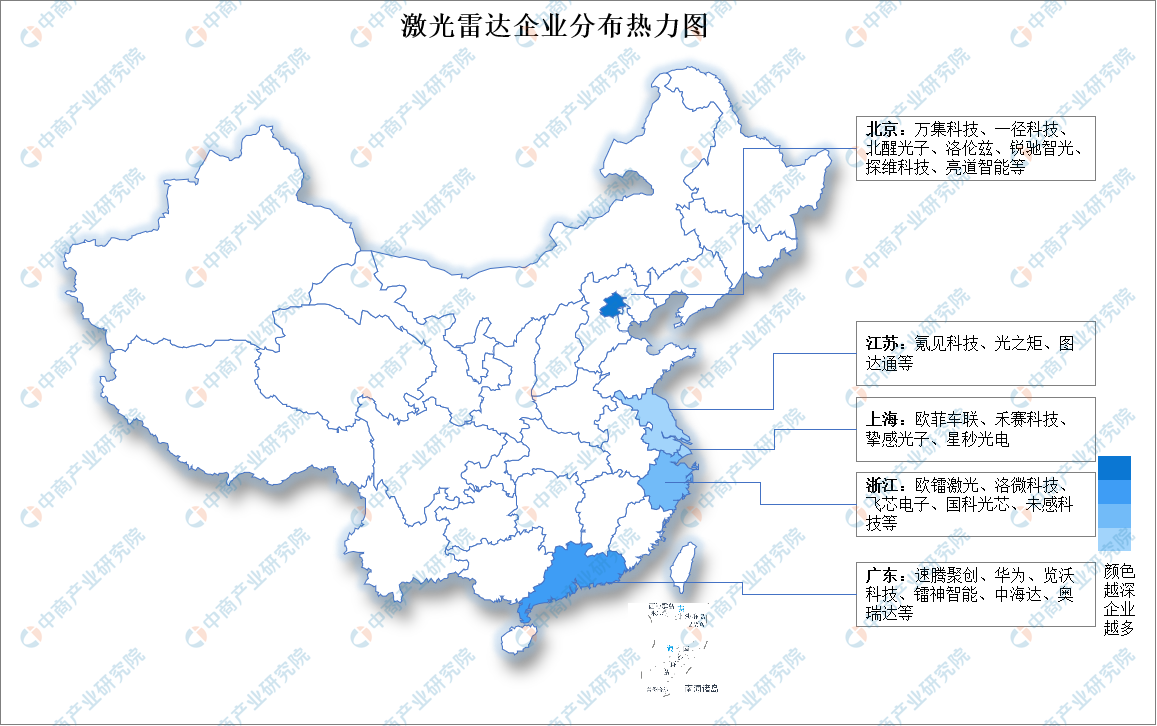

(六)企业热力分布图

目前国内激光雷达产业链主要集中在北京地区,其次是以深圳为中心的珠三角和浙江、江苏、上海为中心的长三角地区。其余地区虽有企业分布,但数量较少,未形成规模。

资料来源:中商产业研究院整理

四、下游分析

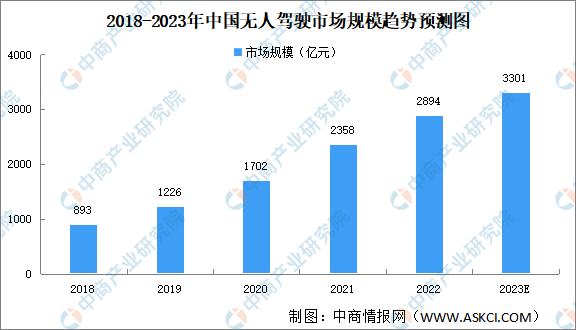

(一)无人驾驶

目前,我国积极发展智能网联汽车,无人驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,无人驾驶市场正处于快速发展阶段。数据显示,我国无人驾驶市场规模由2018年的893亿元增至2022年的2894亿元。中商产业研究院预测,2023年我国无人驾驶市场规模将超3000亿元。

资料来源:中商产业研究院整理

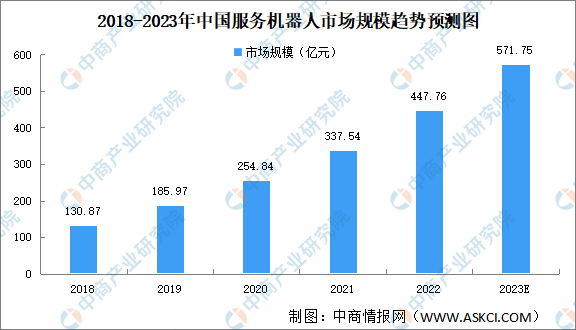

(二)服务机器人

随着人口老龄化趋势加快,以及建筑、教育领域持续旺盛的需求牵引,中国服务机器人存在巨大市场潜力和发展空间。2022年中国服务机器人市场快速增长,教育、公共服务等领域需求成为主要推动力,服务机器人市场规模达到447.76亿元。到2023年,随着新兴场景的进一步拓展,服务机器人有望成为中国机器人最大应用领域,市场规模将突破500亿元。

注:1美元=6.8876元

数据来源:中国电子学会、中商产业研究院整理

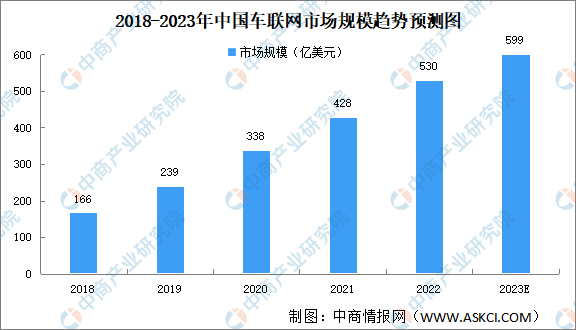

(三)车联网

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。我国车联网市场增长速度更快,2022年车联网市场规模达530亿美元,预计2023年将达599亿美元。

数据来源:IHS Markit、中商产业研究院整理

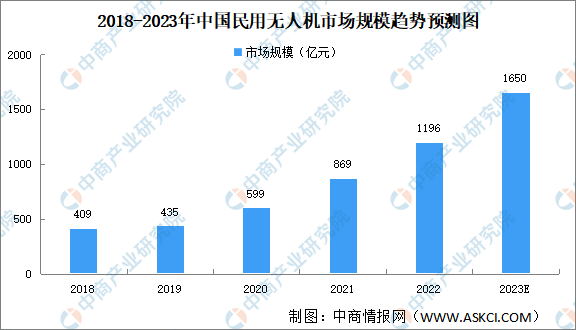

(四)无人机

受益于行业发展及国家政策的大力支持,中国民用无人机取得了高速发展,逐渐成为全球无人机行业重要的板块之一。数据显示,我国民用无人机市场规模由2018年的409亿元增长至2022年的1196亿元,预计2023年将增至1650亿元。

数据来源:Frost&Sullivan、中商产业研究院整理