关键词: 轨道交通装备

中商情报网讯:铁路建设是我国基建投资的重要组成部分,城际高铁和城际轨道交通更是我国“新基建”的七大领域之一。近年来,随着中国轨道交通技术越来越发达,轨道交通装备行业得以快速发展。

一、轨道交通装备行业概况

1.轨道交通装备定义

轨道交通装备是铁路和城市轨道交通运输所需各类装备的总称,主要涵盖了机车车辆、工程及养路机械、安全保障、通信信号、牵引供电、运营管理等各种机电装备。

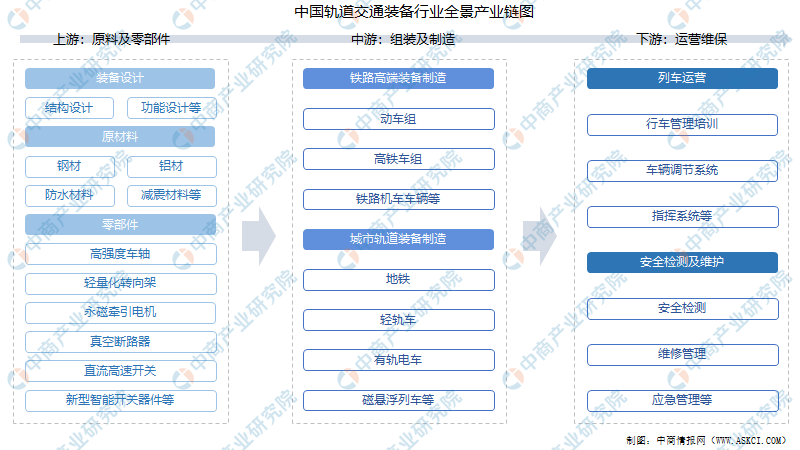

2.轨道交通装备产业链

轨道交通装备产业链中,上游为轨道交通的设计和零部件制造,中游为轨道交通装备的制造,下游为运营维保包括列车运营及运营维保服务,为轨道交通行业的后市场。

资料来源:中商产业研究院

二、轨道交通装备行业发展政策

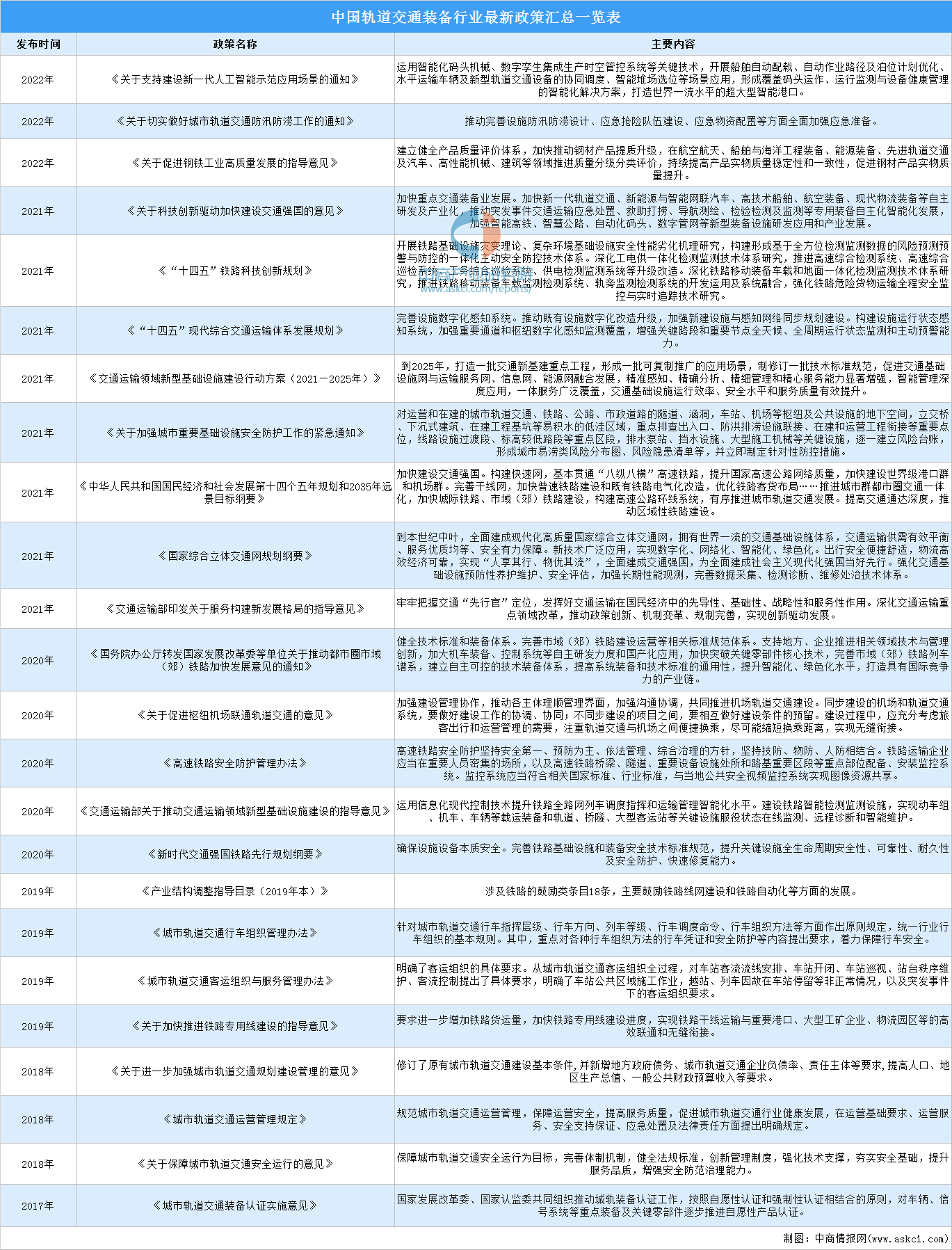

近年来,我国政府及相关部门出台了一系列政策促进轨道交通装备设施研发应用和产业发展。《关于支持建设新一代人工智能示范应用场景的通知》提到,运用智能化码头机械、数字孪生集成生产时空管控系统等关键技术,开展船舶自动配载、自动作业路径及泊位计划优化、水平运输车辆及新型轨道交通设备的协同调度、智能堆场选位等场景应用,形成覆盖码头运作、运行监测与设备健康管理的智能化解决方案,打造世界一流水平的超大型智能港口。

《关于科技创新驱动加快建设交通强国的意见》提出,加快重点交通装备业发展。加快新一代轨道交通、新能源与智能网联汽车、高技术船舶、航空装备、现代物流装备等自主研发及产业化,推动突发事件交通运输应急处置、救助打捞、导航测绘、检验检测及监测等专用装备自主化智能化发展,加强智能高铁、智慧公路、自动化码头、数字管网等新型装备设施研发应用和产业发展。

资料来源:中商产业研究院整理

三、轨道交通装备行业发展现状

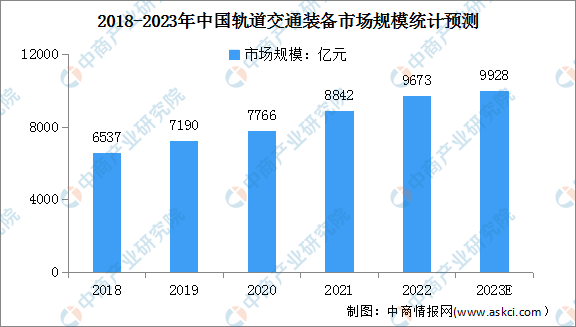

1.轨道交通装备市场规模

轨道交通装备是我国在高端制造领域的重要组成部分,也是自主创新程度最高、国际竞争力最高的行业之一。经过多年的发展,我国轨道交通装备已有质的飞跃,形成了较完整的产业链条,市场规模不断扩增。数据显示,我国轨道交通装备行业市场规模由2018年的6537亿元增长到2022年的9673亿元,年均复合增长率达10.3%。中商产业研究院预测,2023年我国轨道交通装备行业市场规模将达9928亿元。

数据来源:中商产业研究院整理

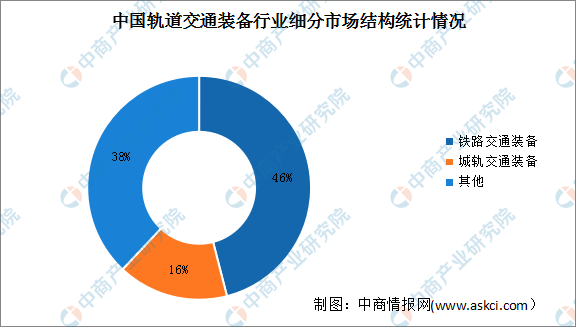

2.轨道交通装备细分市场结构

从细分市场结构来看,我国轨道交通装备行业可分成铁路交通装备和城轨交通装备。数据显示,铁路交通装备占比最达,占据了轨道交通装备市场的46%,城轨交通装备占比为16%。

数据来源:中商产业研究院整理

3.动车组数量

动车组为现代火车的一种类型,由若干带动力的车辆和不带动力的车辆组成。数据显示,2018-2022年我国铁路动车组数量从23752辆增长至33554辆,年均复合增长率达9.0%。中商产业研究院预测,2023年我国铁路动车组数量可达35277辆。

数据来源:国家铁路局、中商产业研究院整理

4.铁路货车拥有量

数据显示,2022年全国铁路货车拥有量为99.7万辆,同比增长3.2%。中商产业研究院预测,2023年我国铁路货车拥有量将增至102.5万辆。

数据来源:国家铁路局、中商产业研究院整理

5.城轨交通牵引系统项目TOP10城市

牵引系统是城市轨道交通车辆的核心部件,是列车动力的来源,其由牵引逆变器、辅助电源等14个大型部件组成,主要目的是把线网上的直流电压逆变成一个带有可变振幅和频率的三相电压,为牵引电动机运行提供合适的能量。

按城市划分,2022年各城市轨道交通牵引系统采购中标项目中,共有18座城市完成了40条线路的列车牵引系统的招标,涉及车辆数共计4264辆。按中标数量排名,城市轨道交通牵引系统项目中标TOP10城市分别为成都、西安、长春、宁波、合肥、东莞、厦门、青岛、徐州、福州。其中,成都以1436辆的中标数量排名第一,中标项目数量9个。

数据来源:RT轨道交通、中商产业研究院整理

6.城轨交通牵引系统项目中标企业

按中标牵引系统车辆数统计,2022年株洲中车时代电气股份有限公司荣登榜首,中标23个项目,中标车辆数2138辆,占据中标总数量的50.14%;其次,新誉轨道交通科技有限公司中标7个项目,中标车辆数720辆,占据中标总数量的16.89%;中车永济电机有限公司中标2个项目,中标车辆数564辆,占据全年中标总数量的13.23%,居第三。

数据来源:RT轨道交通、中商产业研究院整理

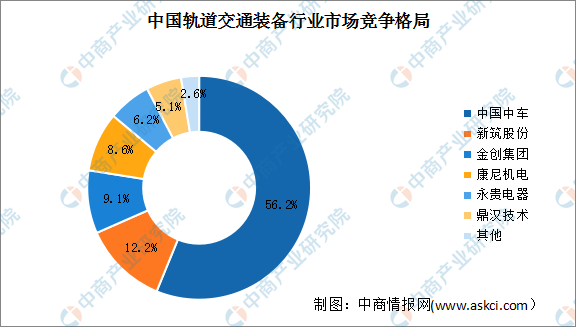

7.轨道交通装备市场竞争格局

我国轨道交通装备市场竞争格局较为集中,数据显示,TOP6企业市占率达97.4%。其中,中国中车市场份额最大,市占率高达56.2%,远超其他企业。新筑股份市占率12.2%,排名第二。此外,今创集团占比9.1%,康尼电机占比8.6%,永贵电器占比6.2%,鼎汉技术占比5.1%。

数据来源:中商产业研究院整理

四、轨道交通装备行业重点企业

1.中国中车

中国中车成立于2007年,是全球规模领先、品种齐全、技术一流的轨道交通装备供应商,主要经营铁路机车车辆、动车组、城市轨道交通车辆、工程机械、各类机电设备、电子设备及零部件、电子电器及环保设备产品的研发、设计、制造等业务。公司建设了世界领先的轨道交通装备产品技术平台和制造基地,以高速动车组、大功率机车、铁路货车、城市轨道车辆为代表的系列产品,已经全面达到世界先进水平。

数据显示,2022年中国中车实现营业收入2229亿元,同比下降1.24%,实现归母净利润116.5亿元,同比增长13.11%。其中,铁路装备业务的营业收入为831.8亿元,比上年同期减少8.28%,主要是客车和动车组业务收入大幅度减少所致。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

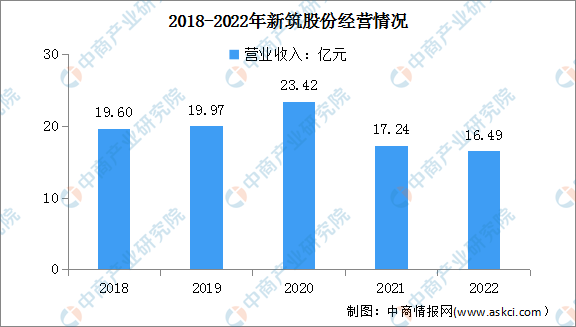

2.新筑股份

新筑股份成立于2001年,是国家高新技术企业、四川省和成都市轨道交通产业龙头企业、成都市重点培育的本土领军企业,2019年被列入国企改革“双百行动”名单。公司主要从事轨道交通和交通功能部件两大产业,形成“双轮驱动”的产业格局,并在成都、北京、白俄罗斯中白工业园、德国杜塞尔多夫、瑞典斯德哥尔摩等地建有生产基地、研发机构。

2022年度新筑股份实现营业收入16.49亿元,同比下降4.34%。其中,轨道交通业务5.31亿元,同比增加22.62%,占营业收入的比重为32.18%;桥梁功能部件4.73亿元,同比减少18.59%,占营业收入的比重为28.68%;光伏发电业务5.37亿元,同比增加13.56%,占营业收入的比重为32.54%;其他业务收入1.09亿元,同比减少54.19%,占营业收入的比重为6.60%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.今创集团

今创集团创立于1988年,是中国制造业民营企业500强、江苏民营企业200强、连续11年获评常州市工业五星级企业。公司主要涵盖轨道交通装备、环保环卫、电子通信、房地产、船舶等五大板块,主要产品为高铁、城轨车辆的设备装备、电气控制、内饰系统的集成配套,是细分行业内产品种类最多、企业规模最大,系统集成能力最强的配套供应商,与中国中车、阿尔斯通、庞巴迪、西门子、日立、韩国Rotem等国内外轨道交通巨头建立战略合作关系。

数据显示,2022年今创集团实现营业收入35.34亿元,同比下降6.86%,实现归母净利润1.98亿元,同比下降42.42%,主要原因系国内中国中车等主机厂轨道交通设备交付需求总量降低。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.康尼机电

康尼机电成立于2000年,是一家专注于机电核心技术研究和应用的创新型企业。公司主营业务为轨道交通门系统和新能源汽车零部件的研发、制造、销售与技术服务,主要产品包括城市轨道车辆门系统、干线铁路车辆门系统、站台安全门系统、新能源汽车高压配电系统等。其中,城轨车辆门系统作为公司的核心产品,国内市占率已持续十多年保持50%以上。产品出口美国、法国、加拿大等十多个国家,是中国中车、庞巴迪、阿尔斯通等国际著名轨道车辆制造商战略合作伙伴和供应商。

2022年,康尼机电实现营业收入32.95亿元,同比下降6.53%,实现归母净利润2.69亿元,同比下降27.51%。其中轨道主业实现营业收入22.42亿元,同比下降15.48%。城市轨道车辆门系统实现营收17.11亿元,占比为51.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

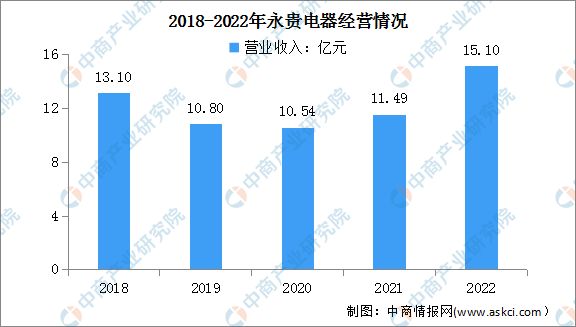

5.永贵电器

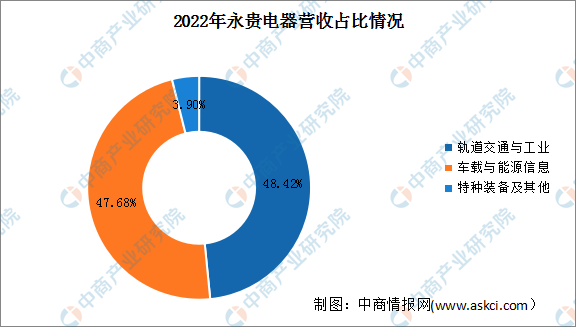

永贵电器始创于1973年,是一家专注于各类电连接器、连接器组件及精密智能产品的研发、制造、销售和技术支持的国家高新技术企业,2012年在深交所上市。公司实施“技术+市场”两个同心战略,以连接器技术为同心,形成了轨道交通与工业、车载与能源信息、特种装备三大产业板块集群;以市场为同心,在轨道交通板块形成包括连接器、门系统、减振器、贯通道、计轴信号系统、受电弓、蓄电池箱在内的七大产品布局。

2022年,永贵电器实现营业收入15.10亿元,同比增长31.41%,实现归母净利润1.55亿元,同比增长26.57%。公司进一步巩固轨道交通领域的行业地位,发挥市场及产品优势,实现板块总收入7.31亿元,同比增长7.90%,其中轨道交通连接器收入4.09亿元,同比增长9.64%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、轨道交通装备行业发展前景

1.国家相关政策的有力支持

轨道交通装备是高端装备领域的重要分支,是我国重点发展的科技领域,也是交通强国战略和创新驱动发展战略的重要组成部分。近年来,政府主管部门出台了一系列鼓励轨道交通装备行业发展的产业政策。《交通强国建设纲要》要求推广应用交通装备的智能检测监测和运维技术。加速淘汰落后技术和高耗低效交通装备;《国务院办公厅转发国家发展改革委等单位关于推动都市圈市域(郊)铁路加快发展意见的通知》提出建立自主可控的技术装备体系,提高系统装备和技术标准的通用性,提升智能化、绿色化水平。预计受政策利好,轨道交通装备行业前景广阔。

2.下游轨道交通行业快速增长

近年来,随着我国经济建设不断发展,轨道交通建设也取得巨大成就,轨道交通网络持续扩大,截至2022年末,全国铁路营业里程15.5万公里,其中高铁营业里程4.2万公里。全国铁路路网密度161.1公里/万平方公里,比上年末增加4.4公里/万平方公里。全国55个城市开通了城市轨道交通项目,运营总里程达到10291.95公里,其中地铁8012.85公里,占比77.85%。未来,我国轨道交通行业发展势头强劲,对轨道交通运行安全的需求日益增长,相应轨道交通安全监测检测、信息化与智能运维行业等市场前景广阔。

3.新一代信息技术涌现,促进行业发展

随着大数据、互联网、人工智能、区块链、超级计算等新技术与交通行业深度融合,交通基础设施网、运输服务网、能源网与信息网络融合加速发展,构建泛在先进的交通信息基础设施。因此,在新的时代背景下,我国轨道交通体系建设迎来了技术更新和产业升级的发展机遇,轨道交通安全检测业务可与新兴信息技术进一步融合,研发并应用拥有自主知识产权的技术、产品、模式,掌握关键核心技术和知识软件,形成具有市场竞争力的民族品牌和中国标准,逐步建立自主可控、安全高效、主导发展的轨道交通技术链和产业链,引领行业各领域创新驱动智慧化升级,已经成为当前我国轨道交通建设领域的重要课题。