关键词: 通信设备

中商情报网讯:近年来,我国积极推进网络强国和数字中国建设,5G和千兆光网等新型信息基础设施建设覆盖和应用普及全面加速,为打造数字经济新优势、增强经济发展新动能提供有力支撑。伴随着国家物联网、大数据等战略的规划实施,通信市场在未来将保持着高速增长,通信设备的市场需求量巨大。

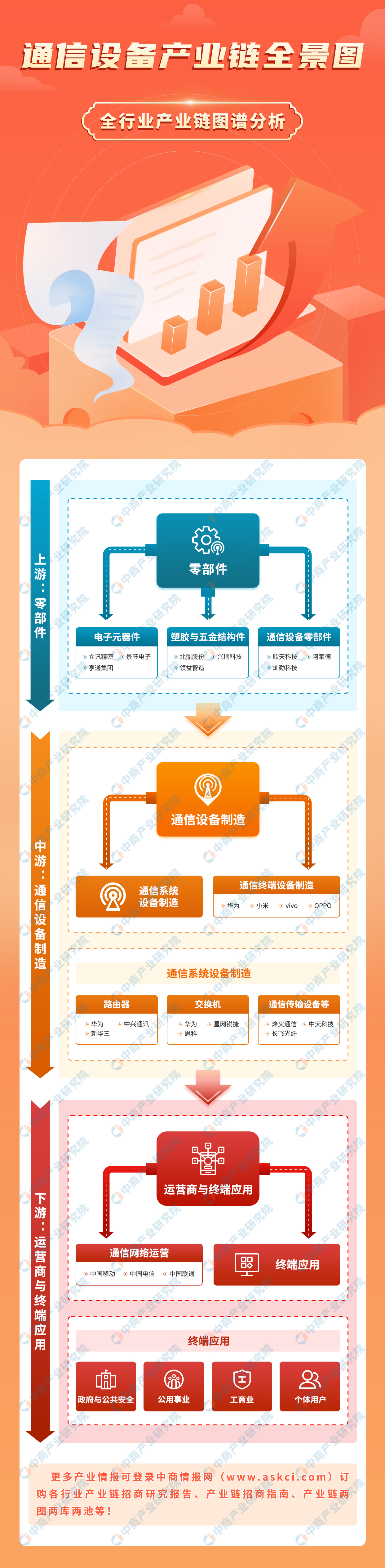

一、产业链

通信设备产业链上游为电子元器件、塑胶及五金结构件、通信设备零部件供应,中游分为通信系统设备制造和通信终端设备制造,下游为通信网络运营,并最终应用于政府与公共安全、公用事业、工商业、个体用户等领域。

资料来源:中商产业研究院整理

二、上游分析

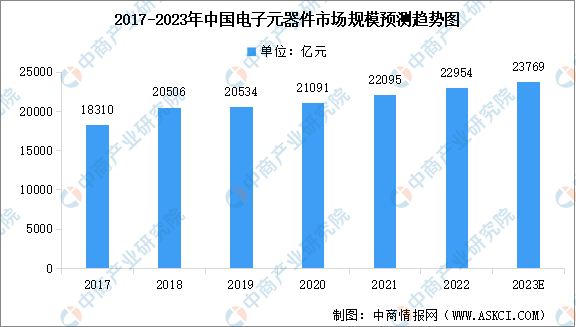

1.电子元器件

电子元器件是现代电子工业的基础,可以应用于路由器、交换机、调制解调器等通信设备制造中。近年来,中国电子元器件市场规模增长显著。数据显示,我国电子元器件市场规模由2017年的1.83万亿元增长至2022的2.30万亿元,年均复合增长率约5%,预计2023年市场规模将达2.40万亿元。

数据来源:IBISWORLD、中商产业研究院整理

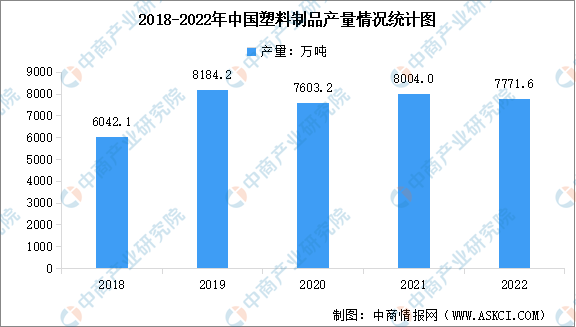

2.塑料制品

塑料制品是采用塑料为主要原料加工而成的生活、工业等用品的统称。受原材料供应不稳定、市场需求下降、政策措施等因素的影响,近两年我国塑料制品产量有所下降。根据国家统计局消息,2022年,全国塑料制品产量为7771.6万吨,同比下降4.3%。

数据来源:国家统计局、中商产业研究院整理

3.射频前端

射频前端芯片是无线通信设备的核心部件之一,主要由滤波器、功率放大器、射频开关、低噪声放大器四种器件构成。射频前端芯片因广泛应用于移动智能终端,行业战略地位逐步提升。2022年中国射频前端芯片市场规模达到914.4亿元,预计2023年中国射频前端芯片市场规模将达到975.7亿元。

数据来源:中商产业研究院整理

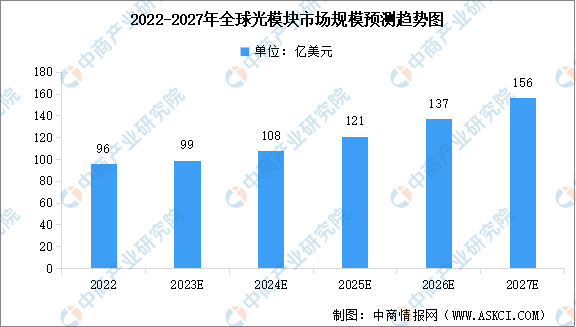

4.光模块

光模块作为网络设备的重要组成部分,正在不断创新和发展,光模块由光电子器件、功能电路和光接口等组成。数据显示,2022年全球光模块的市场规模约96亿美元,同比增长9.09%,预计2023年全球光模块市场规模将达到99亿美元。

数据来源:中商产业研究院整理

三、中游分析

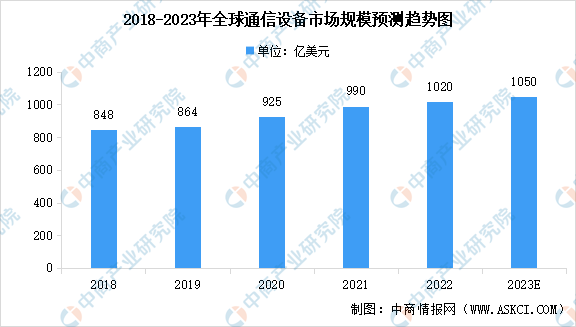

1.通信设备市场规模

Dell’Oro Group报告显示,2018-2021年全球通信设备市场规模连续四年增长,2021年市场规模接近1000亿美元,其中中国的通信设备市场规模约为260亿美元,约占全球26%的份额。随着5G深入推进,以及受组件短缺、美元走强、地缘政治动荡以及部分国家的无线业务活动放缓等因素的影响,全球电信设备市场规模增速开始放缓,2022年市场规模同比增长3%,达到约1020亿美元,预计2023年全球通信设备市场规模将增至1050亿美元。

数据来源:Dell’Oro Group、中商产业研究院整理

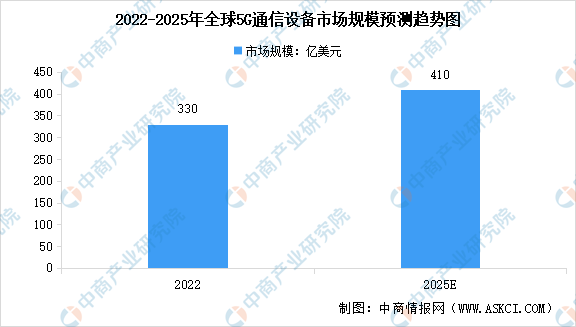

2.5G通信设备市场规模

公开数据显示,2022年全球5G通信设备市场总规模约为330亿美元,占全球通信设备市场份额的33%,是通信设备制造企业的重要收入来源。预计到2025年,全球5G通信设备市场总规模将超过400亿美元。

数据来源:Dell’Oro Group、中商产业研究院整理

3.细分产品市场规模

通信设备包括调制解调器、路由器及交换机等有线及无线通信系统设备和智能手机、可穿戴设备等通信终端设备。

(1)路由器

随着我国网络市场的飞速发展,对路由器的需求也不断扩大,2021年中国路由器市场规模达282.11亿元,同比增长6.38%。2022年市场规模约为299.03亿元,随着网络质量要求的不断提高,以及物联网、大数据等技术驱动联网设备的持续增加,预计2023年市场规模将达315.96亿元。

数据来源:中商产业研究院整理

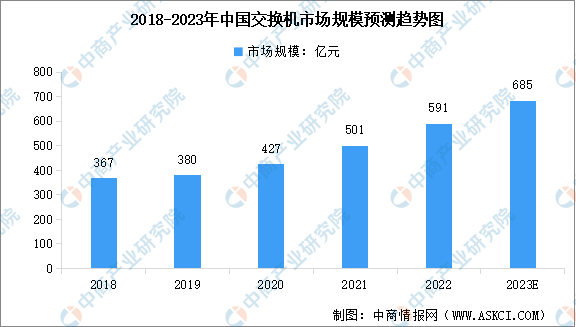

(2)交换机

交换机在中国网络设备市场占据了绝大部分市场,近年来,交换机市场规模一直保持稳定增长趋势,2021年市场规模为501亿元,同比增长17.33%。2022年市场规模约为591亿元,预计2023年市场规模达到685亿元。

数据来源:中商产业研究院整理

(3)智能手机

智能手机是具有独立的操作系统,独立的运行空间,可以由用户自行安装软件、游戏、导航等第三方服务商提供的设备,并可以通过移动通讯网络来实现无线网络接入的手机类型的总称。疫情后,中国智能手机市场需求疲软,2023年第一季度中国大陆智能手机市场出货同比下滑11%,出货量降低至0.68亿台,是自2013年以来最低的一个季度。

数据来源:canalys、中商产业研究院整理

4.主要通信设备供应商市场份额

国内交换机市场的主要参与企业为华为、新华三、星网锐捷、思科、迈普技术和中兴,其市场份额合计达到95%;国内企业级路由器市场的主要参与企业为华为、新华三、迈普技术、思科、星网锐捷和Juniper,2021年其市场份额合计达到95%;国内无线产品市场的主要参与企业为新华三、华为、星网锐捷、信锐技术、思科和TP-LINK,2021年市场份额合计达到88%。

资料来源:中商产业研究院整理

5.通信设备上市企业排行榜

资料来源:中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

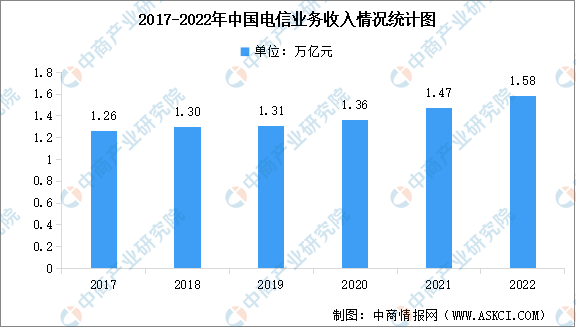

1.电信业务收入

2022年电信业务收入累计完成1.58万亿元,比上年增长8%。电信业务收入稳步增长,电信业务总量增速稳中有升。2023年一季度,电信业务收入累计完成4252亿元,同比增长7.7%。

数据来源:中商产业研究院数据

2.专用通信应用占比

专网通信是指为政府与公共安全、公用事业和工商业等提供的应急通信、指挥调度、日常工作通信等服务。是指在一些行业、部门或单位内部,为满足其进行组织管理、安全生产、调度指挥等需要所建设的通信网路。我国专网通信产品在政府与公共安全、公用事业和工商业三大领域的应用占比分别56.3%、31%、12.7%。

数据来源:中商产业研究院整理