关键词: 有机硅

中商情报网讯:有机硅是一类形态多样、品种繁多、性能优异、用途广泛的高性能化工新材料,其产业链分为有机硅原料、有机硅单体、有机硅中间体和有机硅深加工产品四个环节。近年来,有机硅全球产能向我国转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加凸显,进口替代效应显著。

一、产业链

有机硅产业链以金属硅为起点,先合成有机硅单体,再由水解工序制得D4、DMC为代表的有机硅中间体以及110生胶或107胶等基础聚合物,再进而制得各种各样的有机硅深加工产品,并广泛运用于电子电器、建筑材料、新能源电力、汽车交通、医疗护理、日化纺织、工业助剂、国防军工等行业。

资料来源:中商产业研究院整理

二、上游分析

1.工业硅

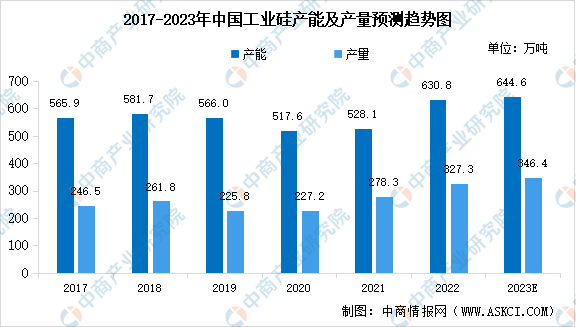

(1)产能及产量

工业硅又称金属硅,是由硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素,是下游有机硅材料、光伏材料、合金材料的主要原料。

近两年工业硅市场行情整体较好,部分闲置产能重新投产,叠加部分新增产能投产,国内工业硅总产能有较大幅度增长。数据显示,2022年我国工业硅总产能达630.8万吨,同比增加19.45%;工业硅总产量约327.3万吨,同比增加17.60%。随着厂家生产积极性进一步提高,预计2023年中国工业硅产能及产量将分别达到644.6万吨和346.4万吨。

数据来源:百川盈孚、中商产业研究院整理

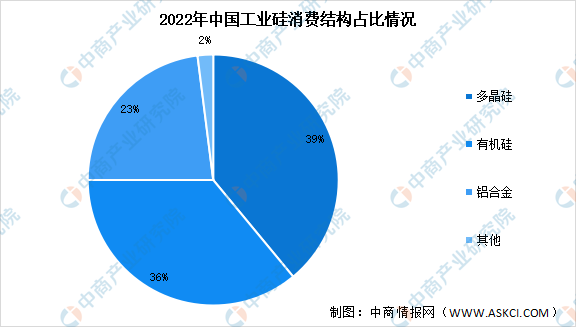

(2)消费结构

从消费情况来看,多晶硅、有机硅以及铝合金领域对工业硅消耗较大。2022年,多晶硅消耗工业硅达到100.4万吨,超越有机硅成为第一消费领域,占比39%,较2021年上升9个百分点;有机硅消耗工业硅92.4万吨,占比36%,下降2个百分点;铝合金消耗工业硅60万吨,占比23%,下降4个百分点。

数据来源:百川盈孚、中商产业研究院整理

(3)主要企业产能

据数字新能源统计,目前中国工业硅生产企业有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肃等地区,其中前十大企业产能占比约为38.36%,集中度较低,行业内约有90%均为中小企业。

资料来源:数字新能源、中商产业研究院整理

2.甲烷氯化物

甲烷氯化物又名氯甲烷,甲烷分子中的氢原子被氯原子取代的产物,包括一氯甲烷、二氯甲烷、三氯甲烷、四氯化碳四种化合物。一氯甲烷为无色、有似醚臭味的气体,其用途主要作为有机硅的原料。随着下游有机硅新建产能释放,相关厂商对一氯甲烷采购量提升,一氯甲烷需求不断增长。目前,国内我国甲烷氯化物主要生产企业包括鲁西化工、巨化股份、新安股份、鲁北化工、清水源、江天化学等。

资料来源:中商产业研究院整理

三、中游分析

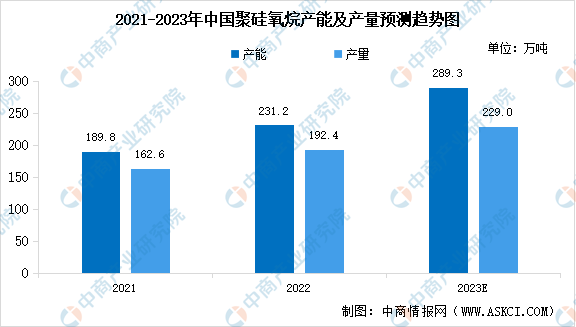

1.有机硅产能及产量

有机硅,即有机硅化合物,是指含有硅-碳键且至少有一个有机基是直接与硅原子相连的化合物。有机硅化合物种类众多,包括聚硅氧烷、聚碳硅烷、聚氮硅烷等。其中,以硅氧键(Si-O-Si)为骨架的组成的聚硅氧烷约占总用量的90%以上,是有机硅化合物中为数最多、研究最深、应用最广的一类,狭义上有机硅材料主要指聚硅氧烷。

近年来,全球有机硅产能向我国转移趋势明显,我国已成为有机硅生产大国。根据ACMI/SAGSI统计,2022年中国聚硅氧烷产能达到231.2万吨,同比增长21.8%;聚硅氧烷产量达到192.4万吨,同比增长18.3%。中国有机硅行业正进入新一轮高速扩张期,预计2023年中国将有58.2万吨聚硅氧烷新增产能计划投产,2023年全年产能将达到289.3万吨。

数据来源:ACMI/SAGSI、中商产业研究院整理

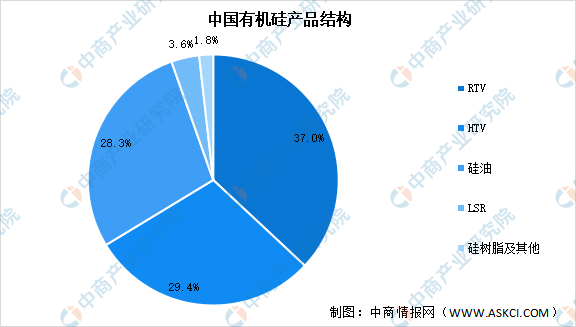

2.有机硅产品结构

有机硅深加工产品主要包括硅油、硅橡胶、硅树脂和硅烷偶联剂四大类,其中硅橡胶根据硫化机理和硫化温度不同,可分为室温硫化硅橡胶(RTV)、高温硫化硅橡胶(HTV)、加成型硫化液体硅橡胶(LSR)三类。根据ACMI/SAGSI统计,2022年RTV、HTV、硅油、LSR、硅树脂等产品市场占比分别为37.0%、29.4%、28.3%、3.6%、1.8%。

数据来源:ACMI/SAGSI、中商产业研究院整理

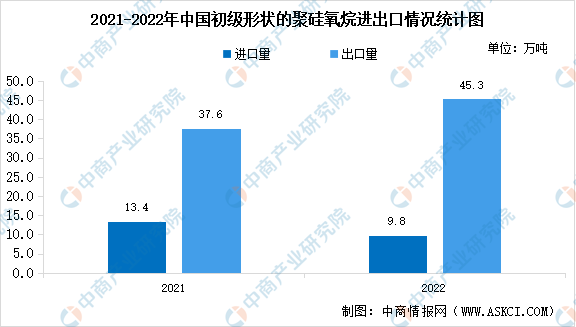

3.有机硅进出口情况

随着国内产能的快速扩张,国内有机硅技术工艺逐步成熟,国产质量不断升级,有机硅国产化进程快速推进,有机硅进口量呈现持续下降的趋势。与此同时,随着世界产能向中国国内的转移,本土优势企业逐步拓展海外市场,我国有机硅出口量快速增长。数据显示,2022年国内初级形状的聚硅氧烷进口量及出口量分别达到9.8万吨和45.3万吨。

数据来源:中国海关、中商产业研究院整理

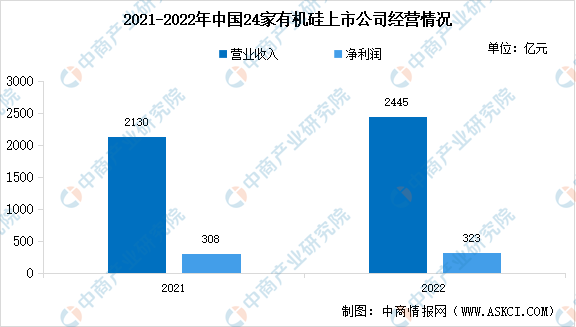

4.有机硅行业企业经营情况

根据中国氟硅有机材料工业协会统计,2022年中国24家有机硅上市公司总资产达3118.75亿元,同比增加22.57%;营业收入2445.29亿元,同比增加14.78%;研发投入61.92亿元,同比增加15.64%;研发投入占营业收入的2.53%,与2021年持平;归属于上市公司股东的净利润323.13亿元,同比增加5.04%。

数据来源:CAFSI、中商产业研究院整理

5.行业主要企业产能及产量情况

在有机硅市场持续火热的情况下,相关企业纷纷扩产。根据ACMI/SAGSI统计,2022年中国共有甲基单体生产企业13家,合计产能231.2万吨/年聚硅氧烷,产量192.4万吨,同比增长18.3%。

资料来源:ACMI/SAGSI、中商产业研究院整理

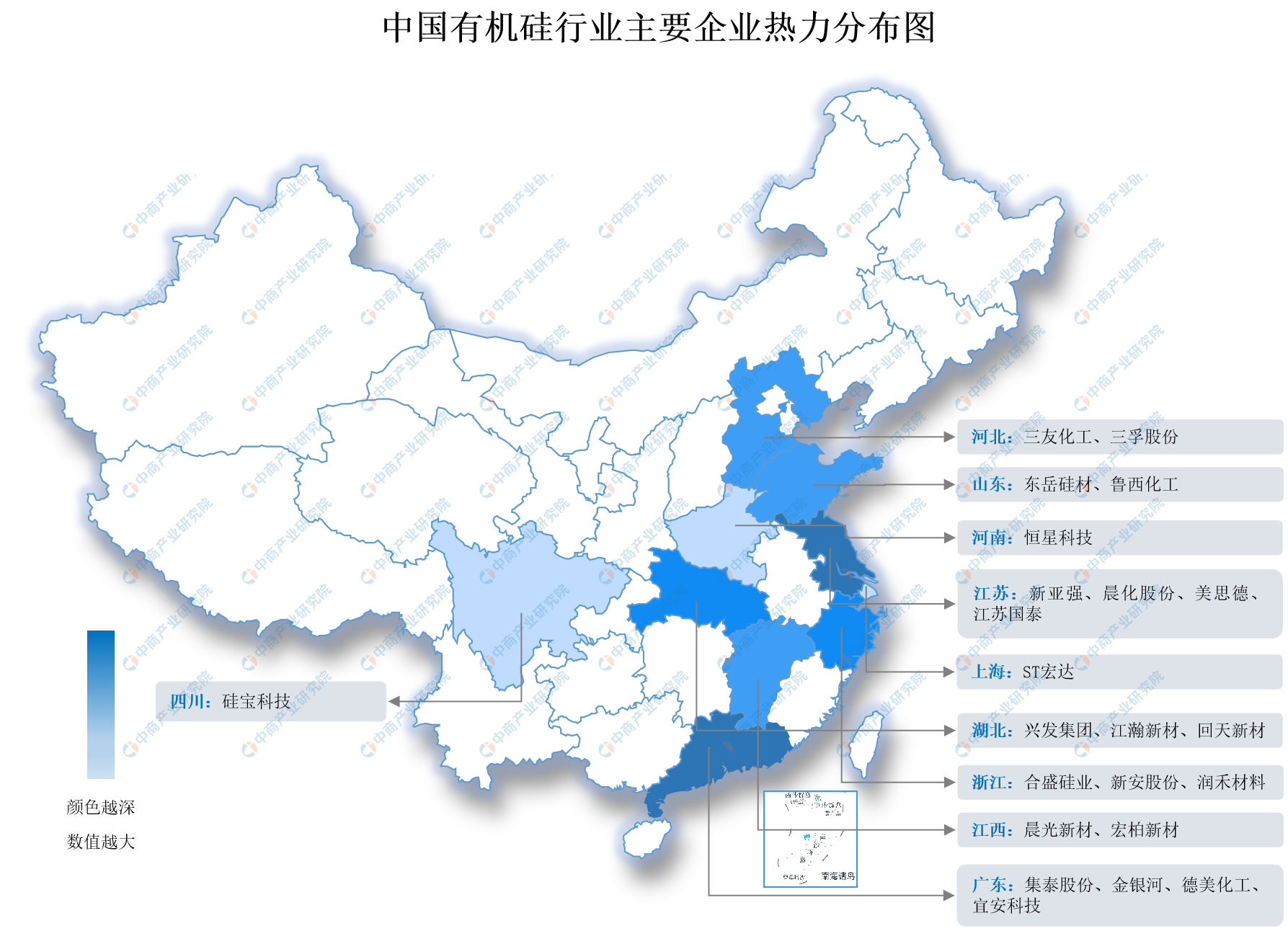

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

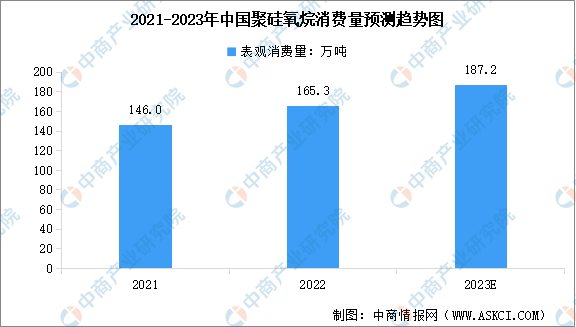

1.有机硅消费量

从消费端看,我国的有机硅产品需求较为旺盛,聚硅氧烷消费量保持快速增长。根据SAGSI统计数据,2022年中国聚硅氧烷消费量达165.3万吨,同比增长13.2%。随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“一带一路”国家战略的稳健实施,预计国内有机硅消费量仍将保持中高速增长,2023年消费量将达到187.2万吨。

数据来源:ACMI/SAGSI、中商产业研究院整理

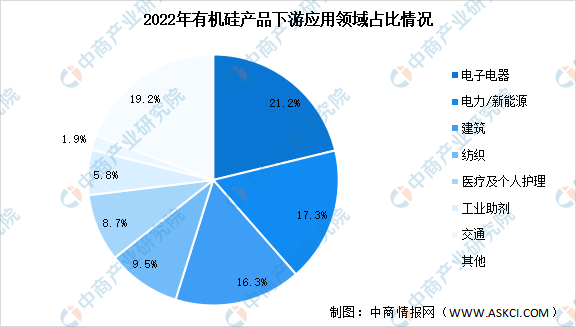

2.有机硅产品下游应用占比

2022年,有机硅产品在电子电器、电力/新能源、建筑、纺织、医疗护理、工业助剂、交通等领域的用量占比分别为21.2%、17.3%、16.3%、9.5%、8.7%、5.8%、1.9%。其他应用领域,如农药、创意厨具、3D打印、5G等,有机硅的用量近年来增长迅速,发展前景乐观。

数据来源:ACMI/SAGSI、中商产业研究院整理

3.电子电器

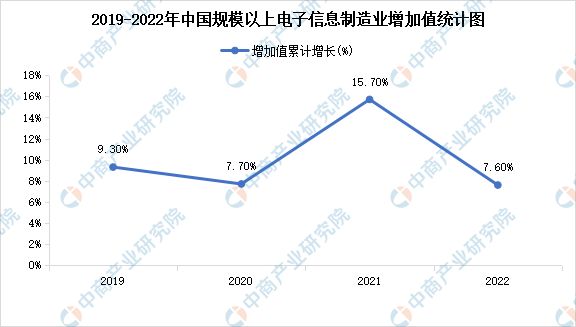

电子电器领域消耗的有机硅产品主要为硅橡胶和硅树脂,主要应用于电子器件的粘接及封装,其可对成品电路板、电子模块以及半导体进行灌封和保护,涉及半导体、平板显示等多个子行业的制造和终端应用。2022年,我国电子信息制造业生产保持稳定增长,规模以上电子信息制造业增加值累计增长7.6%,分别超出工业、高技术制造业4和0.2个百分点。2023年1-4月,我国规模以上电子信息制造业增加值下降0.4%,降幅较一季度收窄0.7个百分点。

数据来源:国家统计局、中商产业研究院整理