2023年中国氢燃料电池行业市场前景及投资研究报告(简版)

关键词: 氢燃料电池

中商情报网讯:氢燃料电池是氢能高效利用的主要方式,横跨电力、供热和燃料动力三个领域,氢燃料电池的技术发展在目前全球能源结构变革中占有重要的地位。在政策的推动下,未来我国氢能源行业将进一步扩大市场,氢燃料电池市场前景广阔。

一、氢燃料电池定义

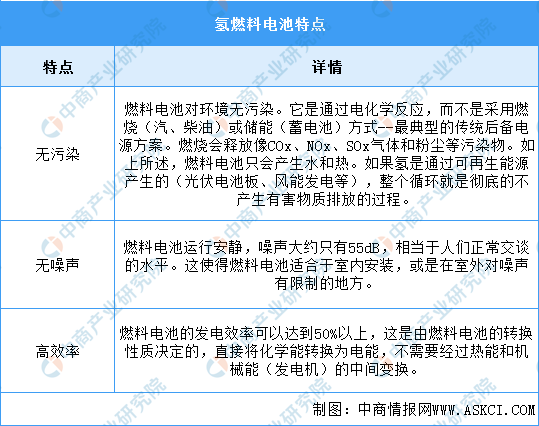

氢燃料电池是以氢为燃料,通过电化学反应,将氢燃料中的化学能转化为电能的装置。与传统的化石燃料发动机相比,氢燃料电池具有无污染排放、噪声很低、能量转换效率高的优点。另外,氢燃料电池的技术进步将以点带面,带动氢的制取、储存、运输等多方面的技术进步,极大地加快氢能产业整体技术升级。

资料来源:中商产业研究院整理

二、氢燃料电池行业发展政策

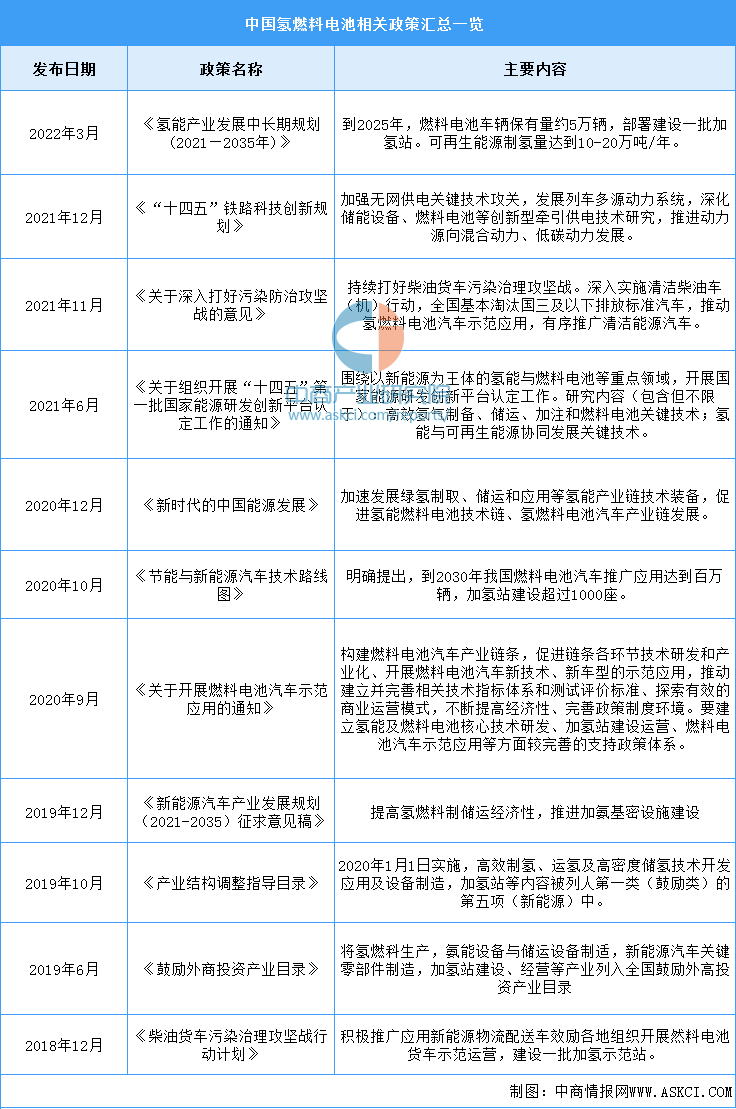

近年来,中国氢燃料电池行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励氢燃料电池行业发展与创新,《氢能产业发展中长期规划(2021—2035年)》《关于深入打好污染防治攻坚战的意见》《关于组织开展“十四五”第一批国家能源研发创新平台认定工作的通知》等产业政策为氢燃料电池行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、氢燃料电池行业发展现状

1.氢燃料电池电堆

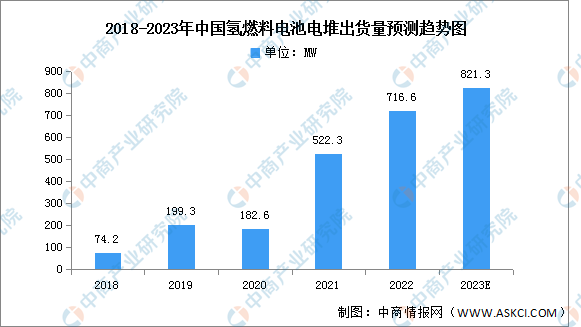

氢燃料电池电堆是氢燃料电池系统的核心,得益于国内氢燃料电池汽车销量的增加,中国氢燃料电池电堆出货量快速增长。2022年中国氢燃料电池电堆出货量达716.6MW,同比增长37.2%,预计2023年将达821.3MW。

数据来源:中商产业研究院整理

2.氢燃料电池系统

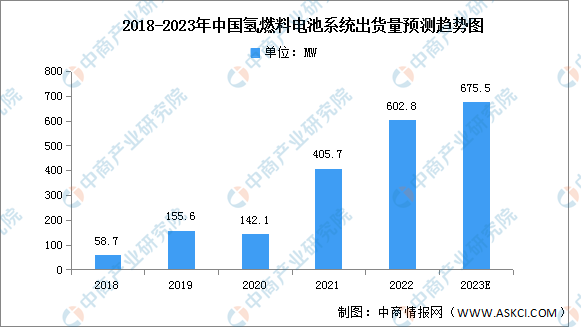

在政策扶持下,国内氢燃料电池技术已取得长足进步。2022年国内氢燃料电池系统的市场规模约为602.8MW,同比增长48.58%,预计2023年将进一步增长至675.5MW。

数据来源:中商产业研究院整理

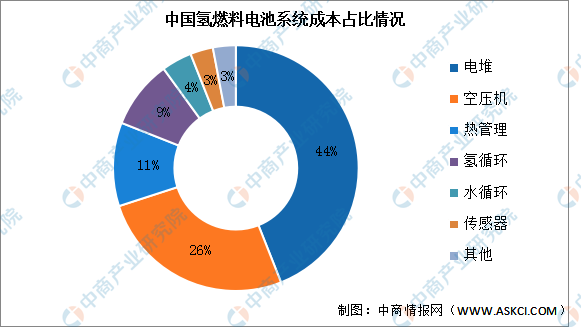

3.成本构成

氢燃料电池系统的成本主要包括氢燃料电池电堆、空压机、热管理系统、氢气循环系统、传感器等。氢燃料电池电堆占比最多,约占总材料成本的44%;其次分别为空压机、热管理、氢循环、水循环、传感器,占比分别为26%、11%、9%、4%、3%。

数据来源:中商产业研究院整理

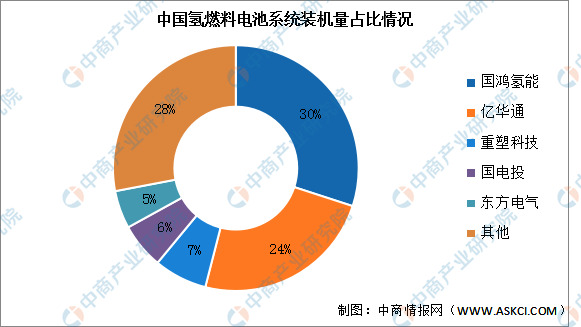

4.竞争格局

2022年上半年,我国氢燃料电池系统装机量市场占比前五的企业分别为国鸿氢能、亿华通、重塑科技、国电投和东方电气。其中,国鸿氢能以30%的市场占比排名第一,亿华通市场占比为24%排名第二,两家企业占比超过一半;其次分别为重塑科技、国电投、东方电气,占比分别为7%、6%、5%。

数据来源:工信部、中商产业研究院整理

四、氢燃料电池行业重点企业

1.国鸿氢能

国鸿氢能科技是一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系统的公司。国鸿氢能所生产的氢燃料电池系统主要用于氢燃料汽车,终端客户包括巴士公司、物流及运输公司、港口、工厂、矿山及铁路公司等。

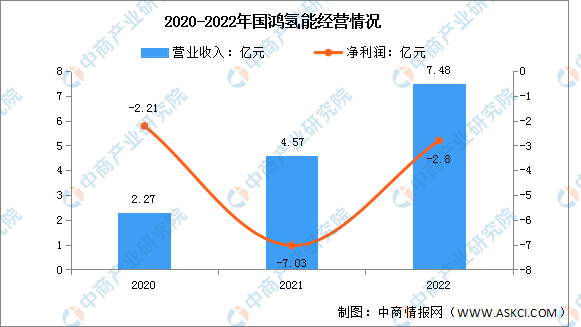

2022年国鸿氢能营业收入达7.48亿元,同比增长64.11%;净利润亏损2.8亿元。

数据来源:中商产业研究院整理

国鸿氢能在全国范围内扩大业务版图,在当前广东云浮可大规模生产系统、电堆和膜电极的生产基地上,计划在广东广州、浙江嘉兴、重庆、内蒙古鄂尔多斯、河南濮阳、上海临港新区建设生产基地并配套销售、研发等。

资料来源:中商产业研究院整理

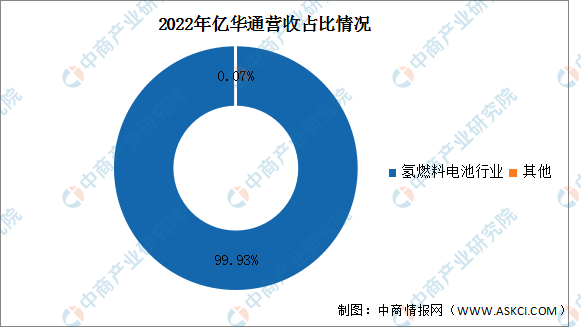

2.亿华通

北京亿华通科技股份有限公司主营业务为燃料电池系统及相关的技术开发、技术服务。亿华通的主要产品为燃料电池系统。

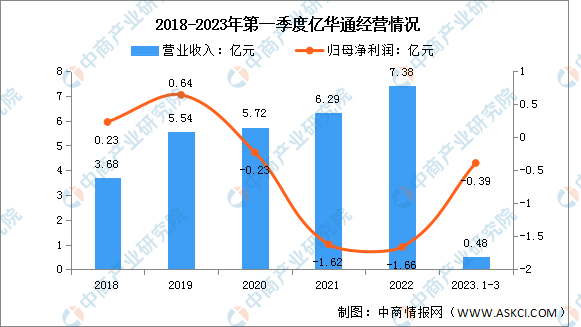

2023年第一季度实现营业收入0.48亿元,同比下降50.16%;归母净利润亏损0.39亿元。2022年氢燃料电池行业占整体营收的99.93%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

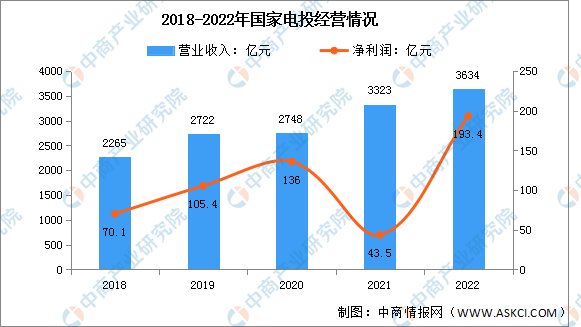

3.国家电投

国家电投集团氢能科技发展有限公司于2017年5月注册成立,位于北京市昌平区未来科学城南区国家电投集团创新基地,是由国家电投批准成立的氢能产业科技型企业。

氢能公司积极贯彻落实国家能源战略,依托国家电投产业资源和创新优势,在国家电投整体氢能产业战略布局框架下,高起点、快节奏开展氢能产业关键核心科技创新。

2022年营收3634亿元,净利润193.4亿元。

数据来源:中商产业研究院整理

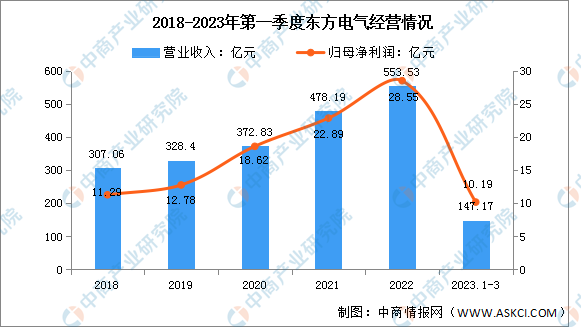

4.东方电气

东方电气股份有限公司主要业务为开发、设计、制造、销售先进的水电、火电、核电、风电、气电、太阳能等发电成套设备,以及向全球能源运营商提供工程承包及服务等相关业务。东方电气大力发展氢能产业,全面布局氢制取、氢储运、氢加注及氢应用全产业链领域,可提供以氢能为核心的综合解决方案。

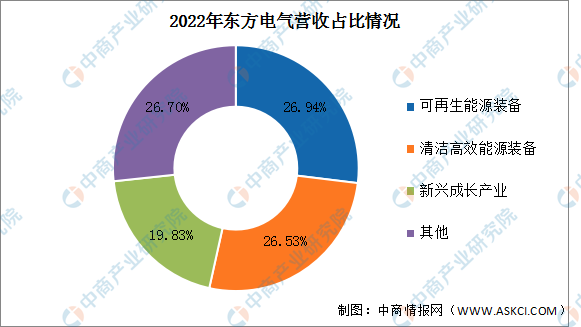

2023年第一季度实现营业收入147.17亿元,同比增长4.32%;实现归母净利润10.19亿元,同比增长10.04%。2022年主营产品包括可再生能源装备、清洁高效能源装备、新兴成长产业,占比分别为26.94%、26.53%、19.83%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.重塑科技

重塑集团成立于2015年9月,总部位于中国上海,集团下设燃料电池系统、电堆、电力电子三大事业部,专注于氢燃料电池系统及控制领域、电堆及膜电极领域和电力电子领域的技术研发和产品开发。在旗下多个事业部的共同努力下,重塑集团实现了电堆、膜电极、双极板、氢循环系统、升压转换器等关键部件的自主开发和规模化生产能力。

五、氢燃料电池行业发展前景

1.氢燃料电池研发投入持续加大,推动技术突破及行业化发展

氢燃料电池电堆是氢燃料电池系统的核心部件,其技术水平直接影响电池系统以及氢燃料电池汽车及其他氢燃料电池设备的综合性能。近年来,中国氢燃料电池电堆技术发展迅速,氢燃料电池电堆性能有了很大提高,已接近国际领先水平。国内部分领先自主品牌已在关键技术和工艺上实现突破,掌握核心技术和拥有自主知识产权,推动更多氢燃料电池相关部件的国产化。在中国政府大力推动科技成果转化和鼓励引进技术的背景下,国内生产氢燃料电池电堆和氢燃料电池系统的公司将继续加大研发投入。随着对氢燃料电池汽车及其他氢燃料电池设备的需求不断增长,技术的改进和量产能力的提高可以进一步降低氢燃料电池电堆及系统产品的成本。

2.氢燃料电池汽车需求猛增促进氢燃料电池电堆及系统的发展

随着政府出台应对气候变化和环境污染问题的政策,人们的环保意识也在增强,越来越多的人开始关注低碳生活、绿色出行。氢燃料电池汽车在使用过程中只需补充氢,使整个驾驶过程无污染,符合环保要求。同时,依靠零排放、高载重、长续航、燃料补给快等优势,以氢燃料电池为动力的车辆将补充电动汽车。预计2026年中国的氢燃料电池汽车保有量及销量将分别达到185.3千辆和94.5千辆,并预计在2030年达到1087.2千辆和419.6千辆。

3.更广泛的应用

随着技术的持续突破,氢燃料电池的应用场景将更加广泛,并与更多不同产业相融合。当前中国的氢燃料电池商用车已进入产业化发展的初期阶段,得益于国家相关政策支持,氢燃料电池商用车行业将保持快速发展态势。在商用车领域,叉车、公交车、轻型和中型卡车一直处于氢燃料电池商用车应用的前沿。伴随着氢能及燃料电池的技术发展、成本下降以及基础设施的完善,氢燃料电池汽车将向港口码头、矿山、特定路线等更多场景拓展。