关键词: 磷化工

中商情报网讯:2023年5月,磷矿石市场整体呈现弱势向下运行,黄磷市场价格先跌后涨,磷酸市场价格大幅下跌后反弹上涨。

一、5月磷化工上游材料市场数据

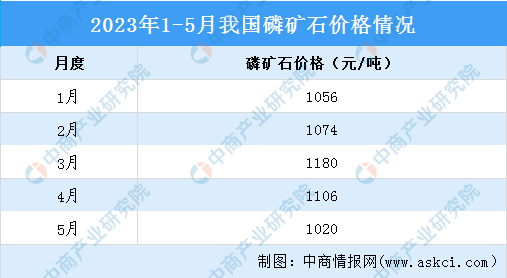

1.磷矿石

5月国内磷矿石市场:国内磷矿石市场整体呈现弱势向下运行。上旬,劳动节假期归来,磷矿石市场偏弱走跌运行,下游黄磷产业链以及终端需求表现一般,下游整体开工偏低位,对原料需求有所转弱,自下而上给予磷矿石支撑松动,磷矿石整体重心下探,30%品位磷矿石市场价格参考1000-1100元/吨附近,与月初相比跌幅2.20%。下旬,磷矿石市场持稳盘整运行,磷矿石下游给予的需求支撑依旧有限,但受重于磷矿石场内供应端持续偏紧,供应端压力较小下,市场整体依旧能偏稳运行为主。

截止2023年5月26日,我国30%品位磷矿石参考均价在1020元/吨附近,与2023年5月1日(磷矿石参考价格1090元/吨)相比,价格下调70元/吨,跌幅6.42%。

数据来源:中国化工信息中心数据、中商产业研究院整理

2.黄磷

5月国内黄磷市场:5月黄磷市场价格先跌后涨,整体来看行情下调。上旬,整体市场交投情况不佳,厂家多不对外报价,观望氛围较浓,买盘积极性不高,实单详谈。中旬价格维稳为主,市场价格成交有限。本月下旬目前黄磷在产企业多降负荷生产,部分企业停车,延缓开车时间,企业挺价,市场现货略显紧张,价格有所反弹。

月初黄磷均价为24000元/吨,月末均价为21900元/吨,月内价格下调,幅度为8.75%。

数据来源:中国化工信息中心数据、中商产业研究院整理

3.磷酸

5月国内磷酸市场:5月磷酸市场价格大幅下跌后反弹上涨,参考均价为6012元/吨。中上旬,原料磷矿石和黄磷价格持续下滑,成本端支撑乏力。下游需求持续低迷,市场成交不佳,磷酸市场看空情绪较浓。下旬,热法磷酸市场价格止跌上涨。原料黄磷价格止跌反弹上涨,成本支撑加强,部分企业小幅上调价格。

热法磷酸方面,5月1日国内85%热法磷酸参考均价为6920元/吨,5月31日国内85%热法磷酸参考均价为6040元/吨,价格下跌12.72%。湿法磷酸方面,5月1日国内85%湿法磷酸参考均价为6950元/吨,5月31日国内85%湿法磷酸参考均价为5983元/吨,价格下跌13.91%。

数据来源:中国化工信息中心数据、中商产业研究院整理

二、5月磷化工产品产量数据

1.磷肥

磷肥是磷化工下游最大的终端需求,需求维持在刚需的稳定水平。

5月国内磷肥产量数据:1-5月,国内磷酸一铵产量约为399.23万吨,其中5月国内磷酸一铵产量约为58.78万吨,环比减少3.35%,同比下跌36.59%;1-5月,国内磷酸二铵产量约为539.3万吨,其中5月国内磷酸二铵月产量约为92.3万吨,环比减少18.32%,同比减少12.10%。

数据来源:中国农资流通协会、中商产业研究院整理

2.含磷农药

5月国内含磷农药价格数据:截至5月21日,草甘膦原药价格阴跌至2.6万元/吨,跌至行业成本线附近。草甘膦原药加权平均成交价格持续落后,环比下跌11.97%,同比下跌56.27%。随着国内新增产能的持续释放,将进一步影响草甘膦供需结构和市场价格变化。

3.磷系新能源材料

随着技术改进以及能量密度的提升,具有更高安全性以及更长循环寿命的磷酸铁锂电池装车需求强势增长,带动磷酸铁锂价格上涨,同时也催生上游原料需求激增,尤其是带动了磷矿在新能源领域的需求增长。

5月国内磷系新能源材料产量数据:5月份磷酸铁锂整体开工率提升,产量约12.5万吨,环比大幅增长;磷酸铁产量为9.17万吨,环比上升27.24%。

4.磷酸铁锂电池

电池方面,5月,磷酸铁锂电池产量37.8GWh,占总产量66.9%,同比增长96.7%,环比增长29.0%,装车量19.2GWh,占总装车量67.8%,同比增长87.2%,环比增长11.8%。

1-5月磷酸铁锂电池累计产量151.3GWh,占总产量64.8%,累计同比增长46.7%;累计装车量81.2GWh,占总装车量68.1%,累计同比增长65.9%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

三、5月磷化工产品出口数据

5月国内磷肥出口情况:5月,国内磷酸一铵出口量为21万吨,1-5月累计出口量为89万吨;国内磷酸二铵5月出口量为51万吨,1-5月累计出口量为148万吨。

数据来源:中国海关总署、中商产业研究院整理