深度分析:绿氢需求提升 制氢结构趋于平衡

关键词: 绿氢

中商情报网讯:绿氢,就是通过太阳能、风能等可再生能源直接支取氢气,目前,我国正积极打造绿氢产业链,发展潜力巨大,潜在产业规模将达10万亿元。

一、绿氢需求提升推动制氢结构调整

1.不同制氢方式对比

我国制氢来源包括化石能源制氢、工业副产气制氢、电解水制氢、其他可再生能源制氢等方式,根据制氢工艺和二氧化碳排放量的不同,可分为灰氢、蓝氢和绿氢三种路径。其中,灰氢由化石能源制取,制氢过程中排放二氧化碳等温室气体;蓝氢是在灰氢的基础上利用碳捕捉封存技术(CCUS)减少生产过程中的碳排放;绿氢由电解水制氢或生物质等其他环保方式制氢。

资料来源:中国氢能联盟研究院、中商产业研究院整理

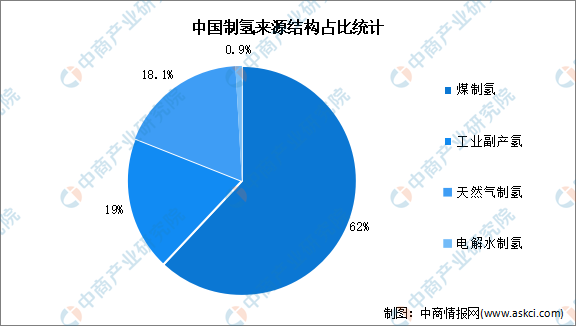

2.现有制氢结构

我国是世界最大的制氢国家,能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,62%的制氢量来自于煤或焦炭生产,工业副产氢占比约为19%,天然气制氢占比18.1%,电解水制氢占比不足1%。

数据来源:中国煤炭工业协会、中商产业研究院整理

3.不同制氢方式二氧化碳排放

煤制氢路线下每生产1吨氢气平均需要排放15-20吨左右的二氧化碳,此外还会产生大量高盐废水及工业废渣。天然气制氢路线下每吨氢气的生成将排放9-11吨二氧化碳。灰氢减碳空间大。电解水制氢路线下每生产1吨氢气碳排放量仅0.03吨,绿氢具备碳排放量少的优势,未来,绿氢将逐步取代灰氢。

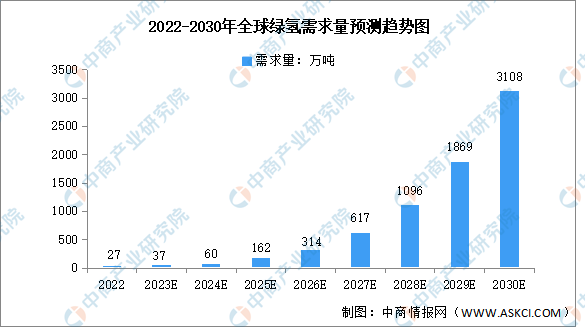

4.绿氢需求量预测

2022年,全球绿氢需求量约为27万吨,未来,随着碳排放考核进一步趋严及电价下降,绿氢有望与天然气制氢实现平价,绿氢需求量将实现大幅增长,预计2025年绿氢需求量超150万吨,2030年绿氢需求量将超3000万吨。2022-2030年复合年均增长率达81.0%。

数据来源:中商产业研究院整理

5.电解水制氢成本

当前化石能源制氢由于成本优势占据主导,电解水制氢具有绿色环保、生产灵活、纯度高等优势。以目前主流的碱性电解水为例,制氢效率约5度/立方米,电费成本约占85%,因此其经济性受电价的影响大。如果按照平均工业电价0.6元计算,成本约40-50元/kg,明显偏高。据估算,当电价低于0.3元时,电解水制氢成本与其他工艺路线相当。

数据来源:中国氢能联盟、中商产业研究院整理

目前,绿氢生产成本仍高于灰氢及蓝氢,绿氢生产成本约为4美元/kgH2,灰氢和蓝氢的生产成本在1.5~2美元/kgH2左右。随着可再生能源电价的持续降低和电解槽技术的提升,绿氢生产成本将持续下降。

数据来源:《Making the Hydrogen Economy Possible》

6.电解槽

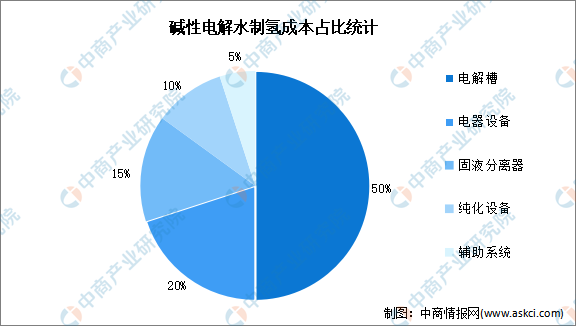

未来,随着氢能占能源的比重以及绿氢占氢能的比重日益提升,电解水设备市场将持续增长。电解水制氢主流技术包括碱性电解、质子交换膜(PEM)电解与固体氧化物(SOEC)电解,其中,碱性电解已大规模应用。预计2025年我国碱性电解水制氢规模达10GW,2030年将达到100GW。从碱性电解水制氢成本来看,电解槽占比50%。

数据来源:中商产业研究院整理

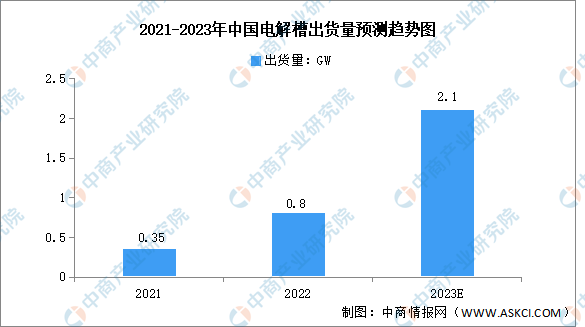

近年来,氢能需求持续旺盛,电解槽出货量也将随之增长。数据显示,2022年全球电解槽市场出货量达到1GW,其中中国电解槽总出货量超过800MW,同比增长129%,全球占比超过80%。2023年中国电解槽出货量将保持高增,出货量有望达到2.1GW,占当年全球出货量的60%以上,同比增加163%。

数据来源:中商产业研究院整理

7.未来制氢结构预测

2030年,电解水制氢占比34.3%,生物质制氢也将提上日程,占比0.1%,化石燃料制氢(耦合CCUS)占比将达18.3%。绿氢逐步取代灰氢成为必然。

数据来源:IEA、中商产业研究院整理

二、绿氢驱动因素分析

1.投资开发热度不减

氢能是重要的能源载体,也是实现“碳达峰”和“碳中和”的能源主体。从项目建设情况来看,国内制氢项目投资大幅增加。据统计,2023年已有9个省份公布35个氢能产业项目,总投资额超650亿,其中绿氢项目达到7项,主要分布在宁夏、河北和江苏等风光资源优势地区,进一步推进绿氢商业化发展。

资料来源:氢云链、中商产业研究院整理

2.政策利好产业发展

工信部、国家发改委等六部委联合发布的《关于“十四五”推动石化化工行业高质量发展的指导意见》多次提及绿氢。《意见》要求,加快突破新型催化、绿色合成、功能-结构一体化高分子材料制造、“绿氢”规模化应用等关键技术。国家政策推动绿色制氢产业,利好制氢行业发展。

资料来源:中商产业研究院整理

3.氢能用量需求大

氢能的应用场景集中在交通、工业、发电及建筑四大领域。数据显示,2021年全球氢能需求超9400万吨,同比增长5%,其中,交通、工业为主要应用领域。2021年全球氢能主要应用在工业领域,炼油/合成氨/甲醇/钢铁用氢占比分别为42.2%、35.8%、15.5%和5.5%,其他领域用氢占比仅为1%。

数据来源:IEA、中商产业研究院整理