关键词: 模拟芯片

中商情报网讯:模拟芯片是集成电路的一大重要分支,主要可分为电源管理芯片、信号链芯片两大类,具有产品生命周期长、竞争格局稳定等特点。我国是全球最大的电子产品生产及消费市场,消费电子领域的巨大需求带动了国内模拟芯片产业的飞速发展。

一、产业链

模拟芯片产业链上游包括半导体材料、晶圆制造、半导体设备;中游为电源管理芯片、信号链芯片和射频芯片;下游主要应用于通信行业、汽车电子、工业、消费电子等。

资料来源:中商产业研究院整理

二、上游分析

1.半导体材料

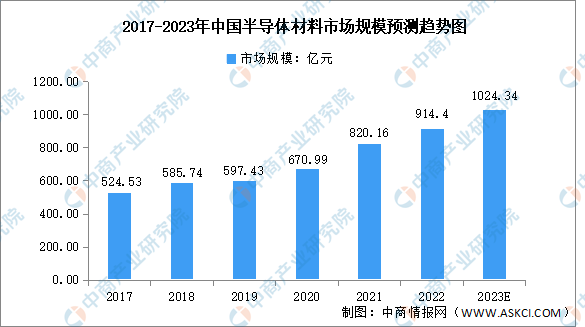

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,中国市场成为全球增速最快的市场。数据显示,2022年国内半导体材料市场规模约914.4亿元,预计2023年市场规模将增至1024.34亿元。

数据来源:中商产业研究院数据库

(1)硅晶圆

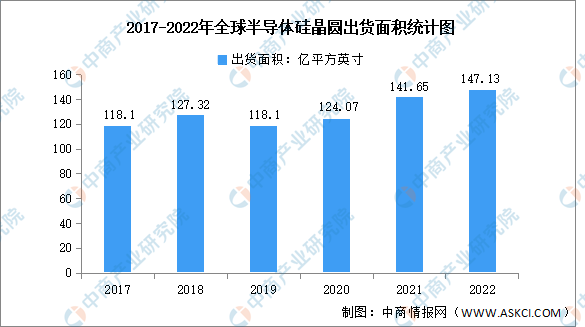

硅片又称硅晶圆,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。2022年在汽车、工业、物联网以及5G建设的驱动下,8英寸及12英寸硅晶圆需求同步增长。SEMI指出,2022年全球半导体硅晶圆出货面积为147.13亿平方英寸,较2021年增加3.9%。

数据来源:SEMI、中商产业研究院整理

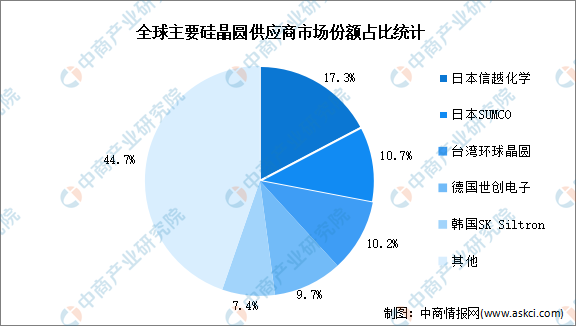

全球半导体硅晶圆市场主要集中在几家大企业,技术壁垒较高。根据国际半导体产业协会数据,全球前五大半导体硅晶圆厂商分别为日本的信越化学和胜高、中国台湾环球晶圆、德国世创电子材料以及韩国的SKSiltron,共占据全球半导体硅晶圆市场超过80%的份额。

数据来源:国际半导体产业协会、中商产业研究院整理

(2)溅射靶材

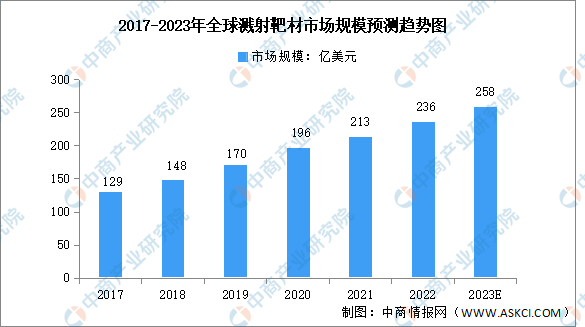

随着各类溅射薄膜材料在半导体集成电路、平面显示、信息存储等领域的广泛应用,下游领域对溅射靶材这一高附加值功能材料的需求不断增加,高性能溅射靶材市场规模日益扩大,呈快速增长态势。

数据显示,2022年,全球溅射靶材市场规模上升至236亿美元。未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场规模仍将持续稳定增长,预计2023年其市场规模将达258亿美元。

数据来源:中商产业研究院整理

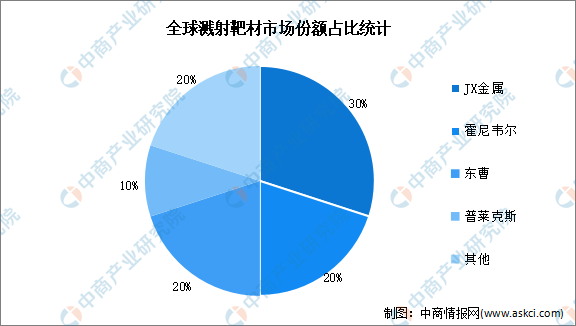

凭借专利技术上的先发优势,以及雄厚的技术力量、精细的生产控制和过硬的产品质量,美国、日本、欧洲等发达国家或地区的大型溅射靶材厂商占据了全球溅射靶材市场较高的市场份额。数据显示,JX金属、霍尼韦尔、东曹、普莱克斯市场份额占比分别为30%、20%、20%、10%,市场集中度较高。

数据来源:中商产业研究院整理

(3)封装基板

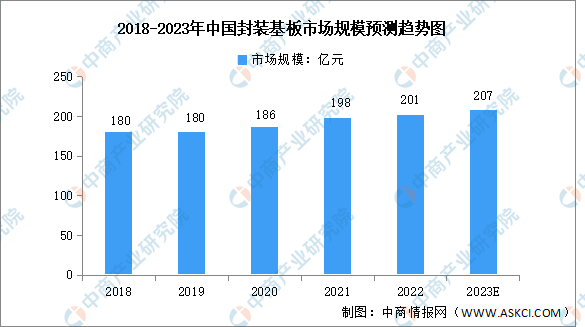

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。近年来,随着国产替代化的进行,中国封装基板行业迎来机遇,2022年中国封装基板市场规模达201亿元,同比增长1.5%,预计2023年将达207亿元。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

2.晶圆制造

(1)晶圆代工

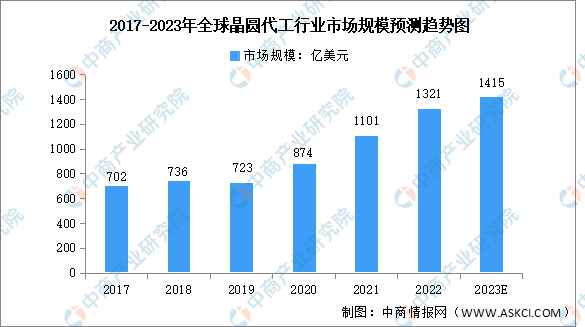

晶圆代工行业源于半导体产业链的专业化分工,属于技术、资本、人才密集型行业,需要大量的资本支出和人才投入,具有较高的进入壁垒。数据显示,2017-2022年,全球晶圆代工市场规模由702亿美元增至1321亿美元,复合年均增长率达13.5%。未来随着新能源汽车、工业智造、新一代移动通讯、新能源及数据中心等市场的发展与相关技术的升级,预计全球晶圆代工行业市场规模将进一步增长,2023年市场规模将达到1415亿美元。

数据来源:ICInsights、中商产业研究院整理

(2)封装测试

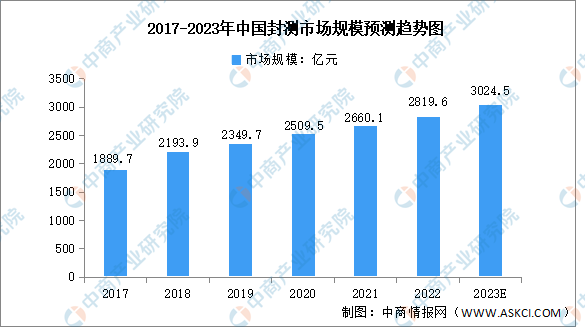

近年来,高通、华为海思、联发科、联咏科技等知名芯片设计公司逐步将封装测试订单转向中国大陆企业,同时国内芯片设计企业的规模也在逐步扩大,国内封装测试企业步入更为快速的发展阶段。

数据显示,中国封装测试行业市场规模由2017年的1889.7亿元增长至2022年的2819.6亿元,年均复合增长率达8.3%,预计2023年中国封装测试行业市场规模将达3024.5亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

3.半导体设备

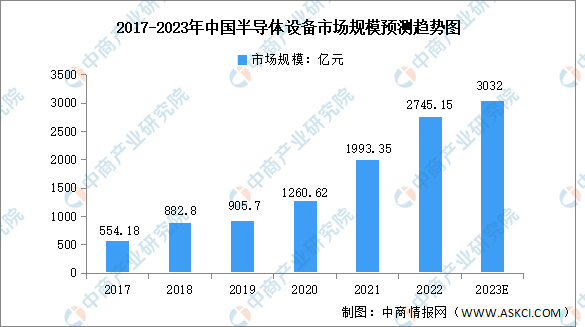

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大、设备价值高、客户验证壁垒高等特点,是半导体产业中最难攻克却至关重要的一环。2022年中国半导体预计将继续增长,规模达到2745.15亿元。预计2023年中国大陆半导体设备市场规模将达3032亿元。

数据来源:SEMI、中商产业研究院整理

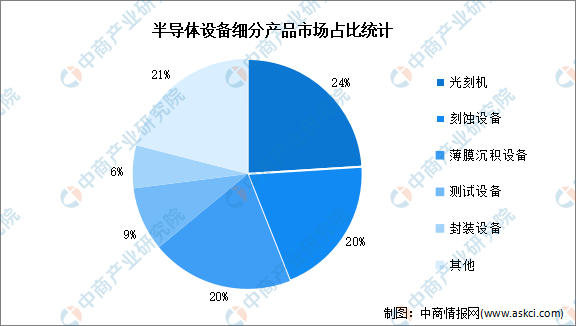

从细分产品来看,光刻机、刻蚀机、薄膜沉积设备为半导体设备主要核心设备,市场占比均在20%以上。其中,光刻机的市场占比为24%、刻蚀机、薄膜沉积设备市场占比均为20%。此外,测试设备和封装设备的市场占比分别为9%、6%。

数据来源:SEMI、中商产业研究院整理

三、中游分析

1.模拟芯片市场规模

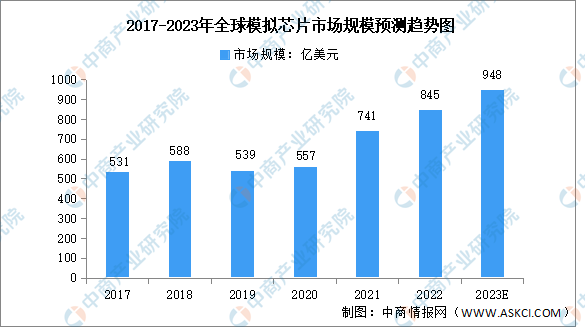

近年来受益于PC、通信、可穿戴产品、AIoT设备等电子设备的品类和市场容量的扩张,模拟芯片的市场规模总体呈扩张趋势。根据WSTS统计,全球模拟芯片市场规模从2017年的531亿美元增长到2021年的741亿美元。2022年全球模拟芯片市场规模约为845亿美元。预计2023年全球模拟芯片市场规模预计将达948亿美元。

数据来源:WSTS、中商产业研究院整理

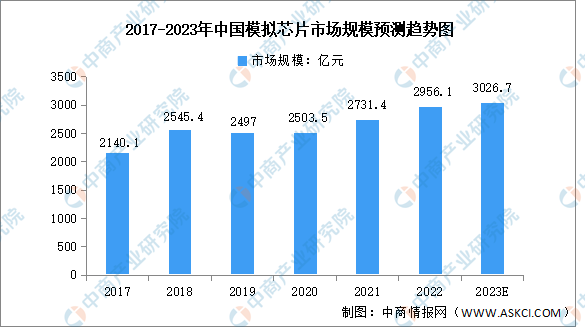

中国模拟芯片市场是全球最主要的模拟芯片消费市场,市场占比超过三分之一。根据Frost&Sullivan数据,我国2022年模拟芯片市场规模约为2956.1亿元,2017-2022年复合增长率约为6.7%,高于全球同期增长水平。随着新技术和产业政策的双轮驱动,未来中国模拟芯片市场将迎来发展机遇,预计2023年将达3026.7亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

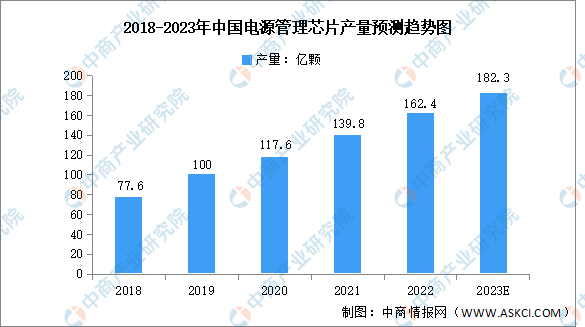

2.电源管理芯片

得益于行业规模的快速增长及下游需求的旺盛,近年来我国电源管理芯片产量随之增长,2021年中国电源管理芯片产量139.8亿颗,同比增长15.9%。2022年中国电源管理芯片产量约为162.4亿颗,预计2023年产量将达182.3亿颗。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

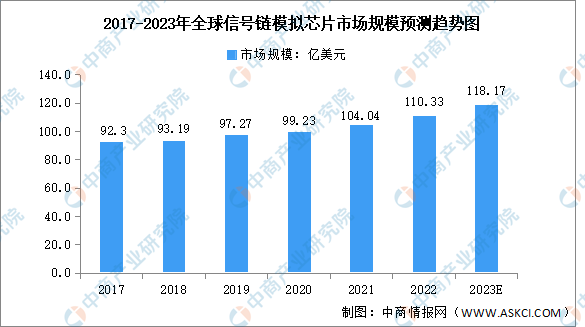

3.信号链芯片

信号链芯片是连接物理世界和数字世界的桥梁,负责对模拟信号进行收发、转换、放大、过滤等,产品主要包括线性产品、转换器产品、接口产品三大类。数据显示,全球信号链模拟芯片市场规模由2017年的92.3亿美元增至2022年的110.33亿美元,复合年均增长率达3.6%,预计2023年将增至118.17亿美元。

数据来源:ICInsights、中商产业研究院整理

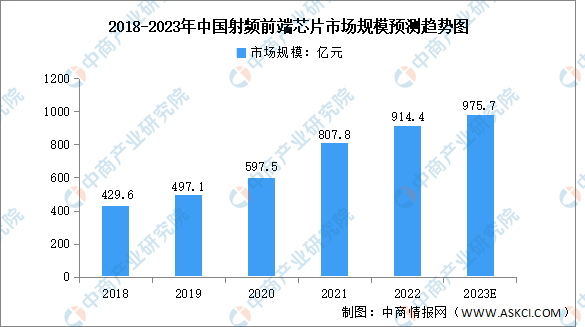

4.射频前端芯片

射频前端芯片行业因产品广泛应用于移动智能终端,行业战略地位逐步提升,我国射频前端芯片行业迎来巨大发展机会,在全球市场的占有率有望大幅提升。在相关新兴领域蓬勃发展以及国家政策大力扶持的双重驱动下,2022年我国射频前端芯片市场规模达到914.4亿元。预计2023年我国射频前端芯片市场规模继续保持高速增长,将达到975.7亿元。

数据来源:中商产业研究院整理

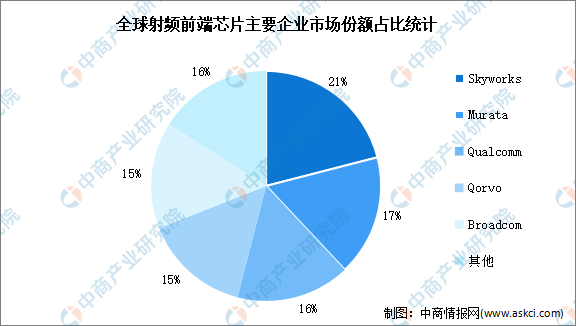

射频前端芯片及模组需处理高频射频信号,处理难度大,需基于砷化镓、绝缘硅等特色工艺进行芯片研发,属于模拟芯片中的高门槛、高技术难度环节。长期以来,射频前端市场被国际头部厂商主导,全球前5大厂商Skyworks(思佳讯)、Qorvo(威讯)、Broadcom(博通)、Qualcomm(高通)、Murata(村田)合计市场份额为84%。其中Skyworks市场份额占比最高达21%。

数据来源:Yole、中商产业研究院整理

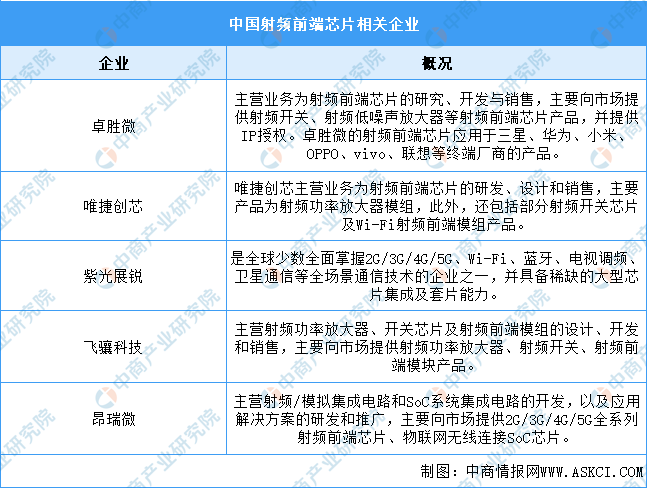

从我国市场来看,相关企业主要包括卓胜微、唯捷创芯、紫光展锐、飞骧科技、昂瑞微等。

资料来源:中商产业研究院整理

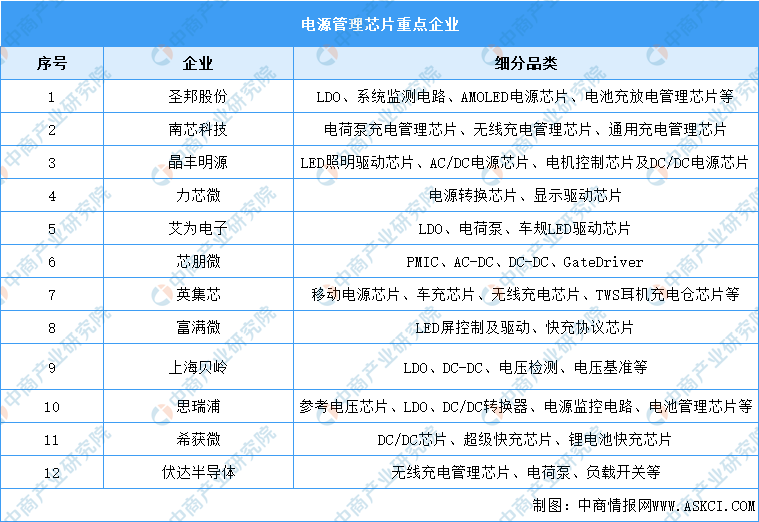

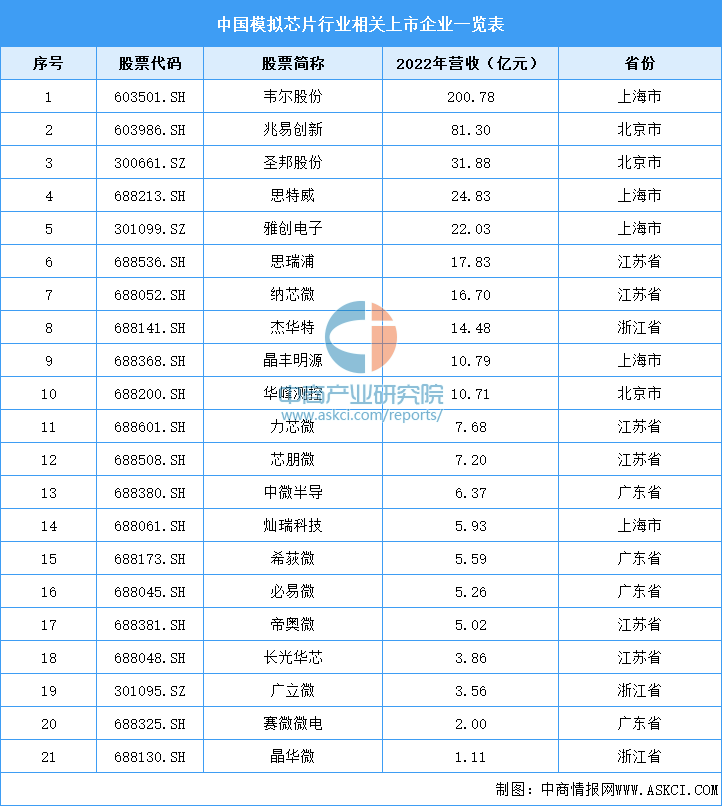

5.模拟芯片相关企业

资料来源:中商产业研究院整理

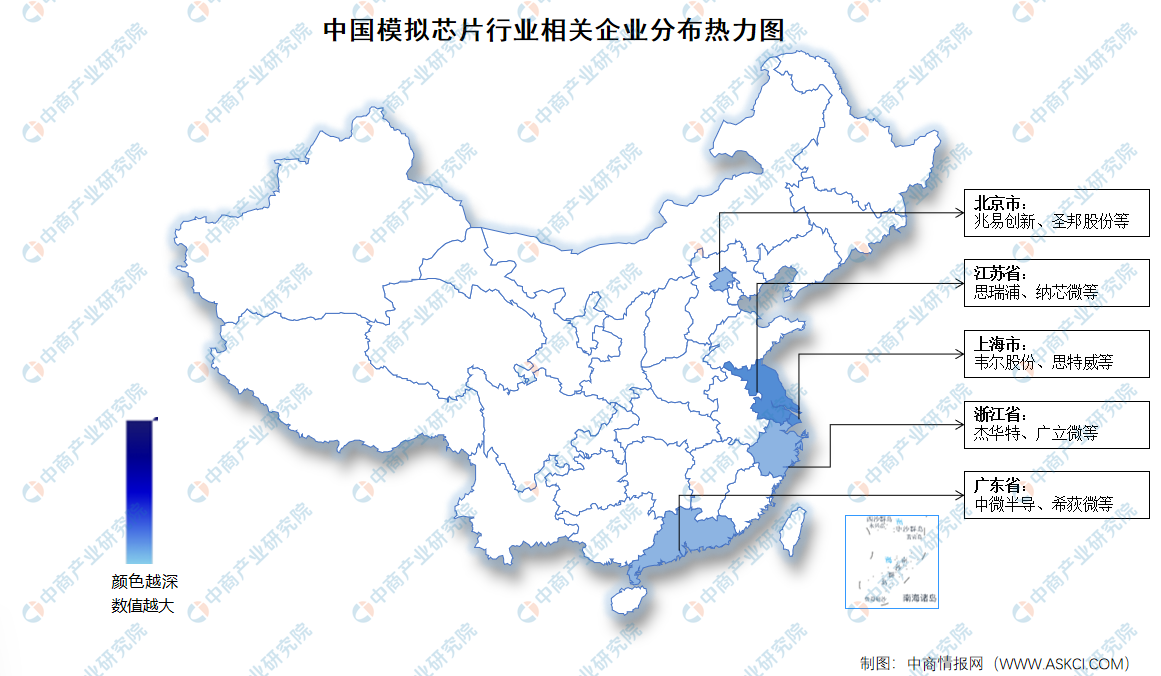

6.相关企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

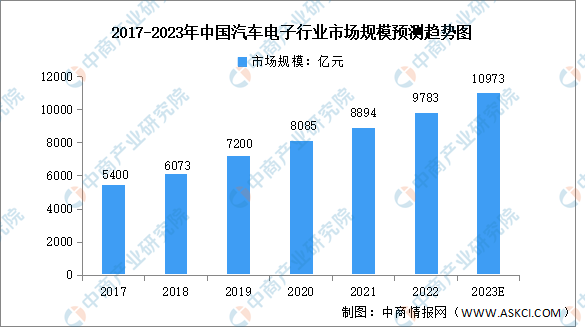

1.汽车电子

汽车电子是车身电子控制系统和车载电子系统的总称。近年来,随着汽车功能的开发和电子技术的发展,汽车电子广泛应用于汽车的各个领域,市场规模保持稳定增长。数据显示,2022年中国汽车电子市场规模达9783亿元,预计2023年市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

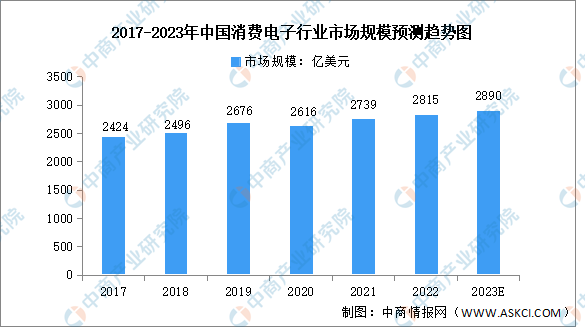

2.消费电子

随着我国居民消费水平的不断提升,消费电子产品市场需求持续增长,促进我国消费电子行业健康快速发展。数据显示,2021年我国消费电子规模上升至2739亿美元,同比增长4.72%,2022年消费电子规模约为2815亿美元,市场规模将进一步提升。预计2023年将增至2890亿美元。

数据来源:Statista、中商产业研究院整理