关键词: 电线电缆

中商情报网讯:电线电缆是输送电能、传输信息和实现电磁能量转换的线材产品,广泛应用于国民经济各个领域。随着电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,电气化铁路和城市轨道交通、新能源发电等领域一系列重大工程的建设,未来我国电线电缆行业具有较长的景气周期。

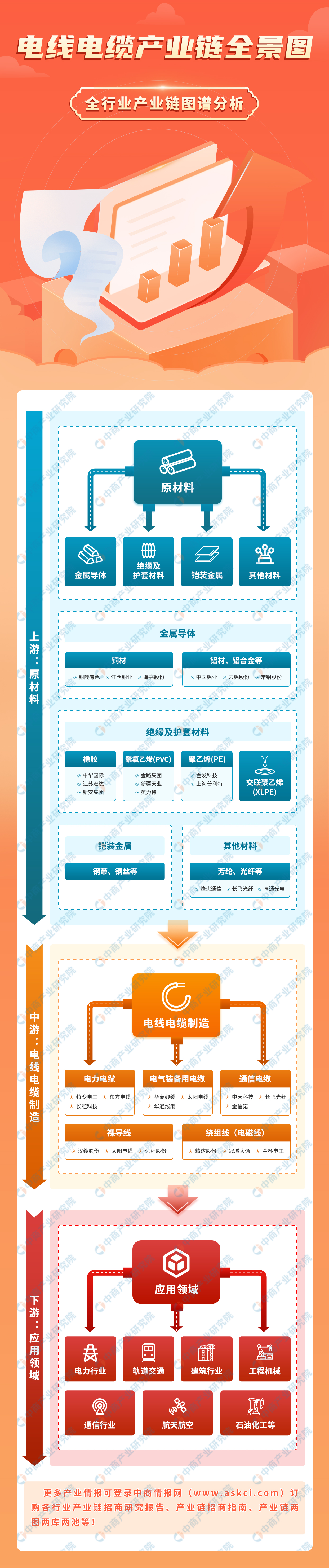

一、产业链

我国电线电缆产业链上游主要为原材料,包括铜材、铝材、铝合金等金属导体,聚氯乙烯、聚乙烯、交联聚乙烯等绝缘及护套材料,钢带、钢丝等铠装金属,以及芳纶、光纤等;中游为电力电缆、电气装备用电缆、通信电缆、裸导线、绕组线;下游为应用领域,包括电力行业、轨道交通、建筑行业、工程机械、通信行业、航天航空、石油化工等领域。

资料来源:中商产业研究院整理

二、上游分析

1.铜材

铜材是指以纯铜或铜合金制成各种形状包括棒、线等,具有导电、导热、延展性、耐腐蚀、耐磨等优良性能,广泛应用于电力、电子等、能源石化、机械冶金、交通运输、轻工、新兴产业等领域,是电线电缆的重要原材料之一。数据显示,2022年我国铜材产量为2286.5万吨,同比增长5.7%。

数据来源:中商产业研究院数据库

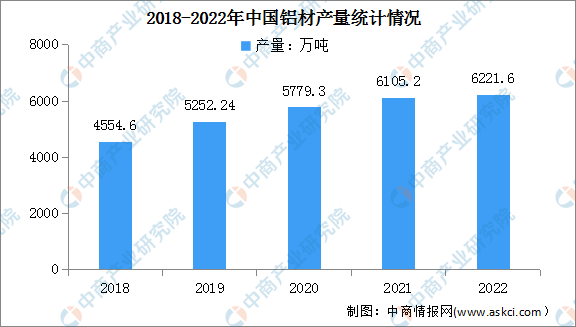

2.铝材

铝能承受恶劣环境的特点使其被广泛应用于托盘电缆的导体,以及许多工业元件和容器。近年来,我国铝材产量呈现增长的趋势,铝材产量由2018年的4554.6万吨增至2022年的6221.6万吨,年均复合增长率8.1%。

数据来源:中商产业研究院数据库

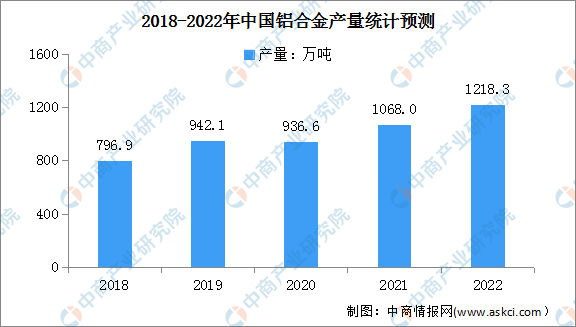

3.铝合金

(1)铝合金产量

铝合金是工业中应用最广泛的一类有色金属结构材料,在航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。我国是铝合金生产大国,近年来,我国铝合金产量稳步增长。数据显示,2022年全国铝合金产量1218.3万吨,同比增长13.9%。

数据来源:中商产业研究院整理

(2)铝合金企业

目前,我国铝合金行业市场竞争激烈,生产企业主要以中小型企业为主,行业集中度相对较低。在铝合金生产领域,主要有中国铝业、云铝股份等企业,兼备铝矿开采和铝合金产品生产与销售;在铝合金等有色金属复合材料领域,主要有铂力特、宁波富邦等企业,主营铝合金及铝型材生产制造;在铝压铸领域,主要有亚太科技、应流股份、永茂泰、广东宏图等企业,生产高端铝合金铸件。

资料来源:中商产业研究院整理

4.橡胶

受益于下游需求的推动,我国橡胶企业纷纷投产,2018-2022年,全国合成橡胶产量保持增长趋势。最新数据显示,2022年我国合成橡胶累计产量823.3万吨。

数据来源:国家统计局、中商产业研究院整理

5.光纤

光纤是一种由玻璃或塑料制成的纤维,可作为光传导工具。受益于国内5G网络、物联网、大数据的发展,数通网向更大流量选代带动光模块、光纤光缆新的需求增长;同时随着海外需求的逐步提升,各大企业海外产业与市场布局的效果凸显,光纤等通信产品的产销量均实现同比大幅增长。

从营业收入来看,我国光纤行业排在前列的有享通光电、中天科技、烽火通信、大族激光、太阳电缆等。其中,2022年享通光电以464.64亿元的营业收入排名第一,其次,中天科技营业收入达402.71亿元。

资料来源:中商产业研究院整理

三、中游分析

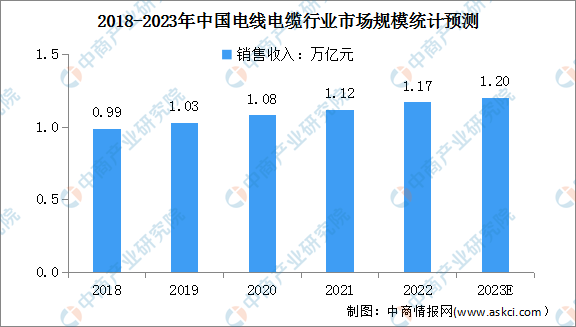

1.电线电缆市场规模

电线电缆是可以用来传输电(磁)能、传递信息、实现电磁能转换的线材产品,根据性能、结构、使用环境和用途等方面的区别,电线电缆通常分为特种线缆和常规线缆。伴随我国城市基础设施建设和国民经济的高速发展,我国电线电缆行业也迅速发展。数据显示,2022电线电缆行业市场规模达1.17万亿元,预计2023年市场规模将达到1.20万亿元。

数据来源:中商产业研究院整理

2.电线电缆产量

近年来,我国电线电缆产量整体呈现增长趋势,由于疫情影响,2020年我国电线电缆产量增速放缓,2021年我国电线电缆产量约为5480万千米,同比增长4.5%。2022年产量约为5927万千米,预计2023年将达6203万千米。

数据来源:中商产业研究院数据库

3.电线电缆细分市场结构

根据用途,我国的电线电缆产品主要分为电力电缆、电气装备电缆、导线(裸电线)、绕组线、通信电缆、附件等五大类。其中,电力电缆应用范围最为广泛,市场规模占比最大,高达39%;电气装备用电缆市场规模占比为22%,导线(裸电线)、绕组线、通信电缆、附件的占比分别为15%、13%、8%、3%。

数据来源:中商产业研究院整理

4.电线电缆行业竞争格局

中国电线电缆行业竞争激烈,市场集中度低,市场份额较分散。目前,宝胜股份市占率为3.65%,排名第一;远东股份和起帆电缆市占率分别为1.65%和1.64%;其他企业市场份额均低于1%。

数据来源:中商产业研究院整理

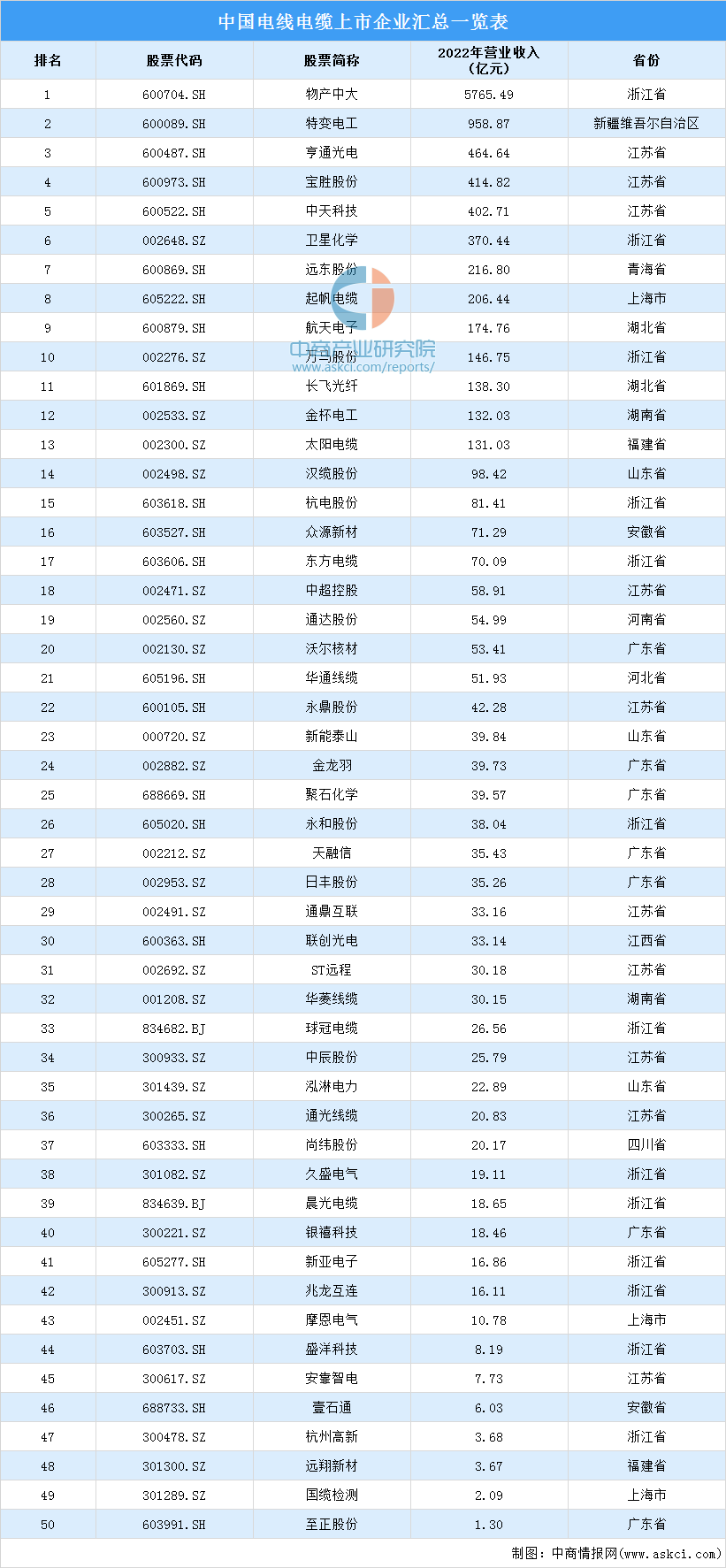

5.重点企业分析

资料来源:中商产业研究院整理

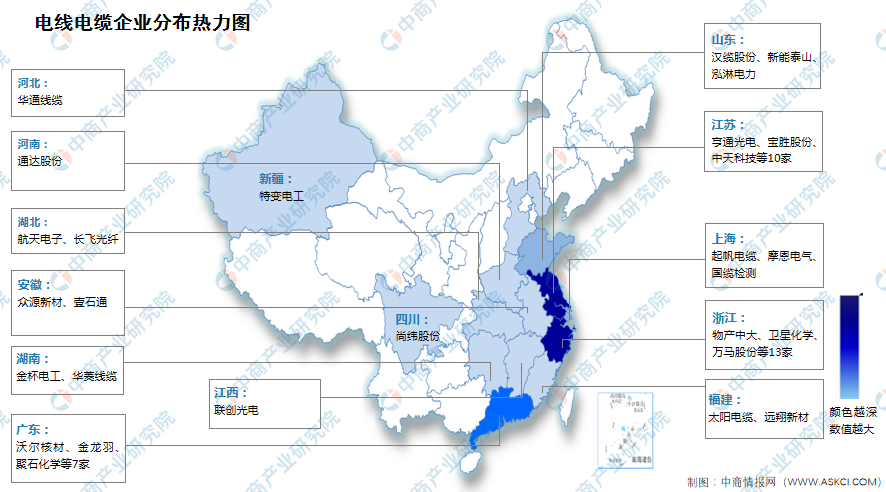

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

1.电力消费情况

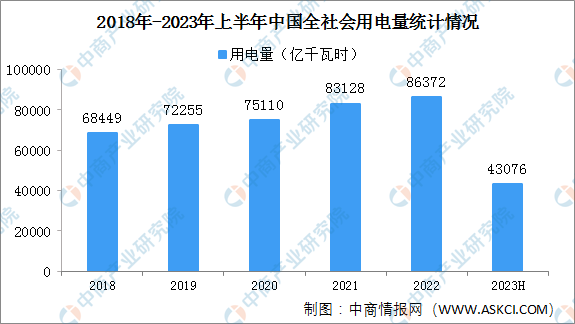

近年来,全社会用电量呈增长趋势,由2018年的68449亿千瓦时增至2022年的86372亿千瓦时。最新数据显示,2023年上半年,全社会用电量累计43076亿千瓦时,同比增长5%。分产业看,第一产业用电量578亿千瓦时,同比增长12.1%;第二产业用电量28670亿千瓦时,同比增长4.4%;第三产业用电量7631亿千瓦时,同比增长9.9%。城乡居民生活用电量6197亿千瓦时,同比增长1.3%。

数据来源:国家能源局、中商产业研究院整理

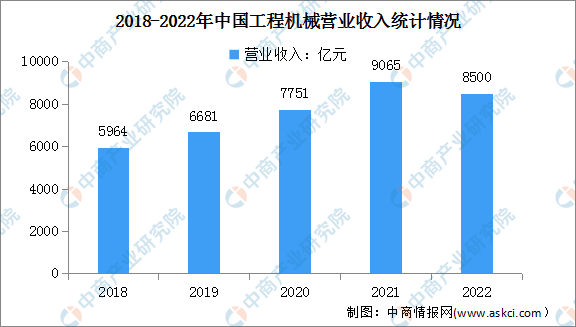

2.工程机械

2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、新冠疫情反复、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,2022年工程机械营业收入为8500亿元。

数据来源:中国工程机械工业协会、中商产业研究院整理

3.城市轨道交通

近年来,由于城市轨道交通建设速度加快,我国城轨交通累计运营线路长度也不断增长,由2018年的5761.4公里增至2022年的10287.45公里,年均复合增长率15.6%。截至2022年底,中国大陆地区共有55个城市开通城市轨道交通运营线路308条,其中,地铁运营线路8008.17公里,占比77.84%;其他制式城轨交通运营线路2279.28公里,占比22.16%,新增运营线路长度1080.63公里。预计2023年我国城轨交通累计运营线路长度将达11535.6公里,同比增长12.1%。

数据来源:中国城市轨道交通协会、中商产业研究院整理