关键词: 显示面板

中商情报网讯:面板行业主要是指用于电视、台式电脑、笔记本和手机等电子设备的显示面板行业。面板显示技术呈现多元发展趋势,目前显示面板仍以LCD为主流,OLED、小间距LED等正蓄势成为新的行业增长极。随着半导体行业加速复苏,显示面板行业也持续回暖,行业迎来新机遇。

一、显示面板行业发展现状

1.LCD面板

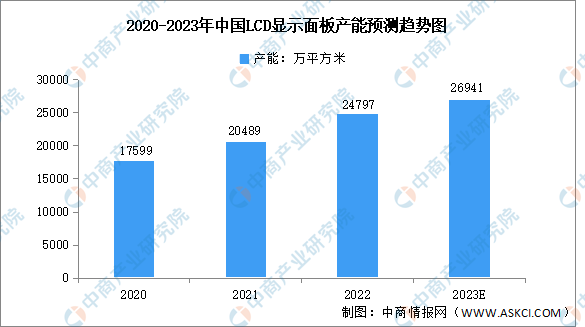

液晶显示技术(LCD)是利用电场改变液晶分子排列状态而调制外界背光源的一种非自发光性显示技术。随着国内面板产业的高速发展,我国LCD面板产能在全球不断增长,逐步打破日本、韩国厂商长期的技术垄断,成为LCD产品的主要生产和消费国。数据显示,2022年我国LCD显示面板产能达24797万平方米,同比增长21.0%,预计2023年将增长至26941万平方米。

数据来源:中国电子材料行业协会、中商产业研究院整理

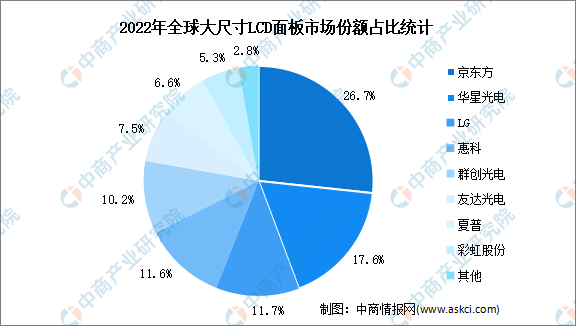

从出货面积来看,2022年,全球大尺寸LCD面板市场中,京东方市场份额占比最高,达26.7%;其次,华星光电、LG、惠科、群创光电市场份额占比分别为17.6%、11.7%、11.6%、10.2%。全球大尺寸LCD面板市场中,中国大陆市占率约达56%,在全球具有较强的竞争力。

数据来源:IDC、中商产业研究院整理

2.OLED面板

有机发光二极管(OLED),又称为有机电激光显示、有机发光半导体,是一种利用多层有机薄膜结构产生电致发光的器件,在显示效果、响应速度、轻薄性等方面都具备明显的优势,应用于智能手机、电视、笔电、智能穿戴设备、车载显示等领域。目前OLED显示还在技术研发创新阶段,从小尺寸面板逐渐向中大尺寸面板发展。

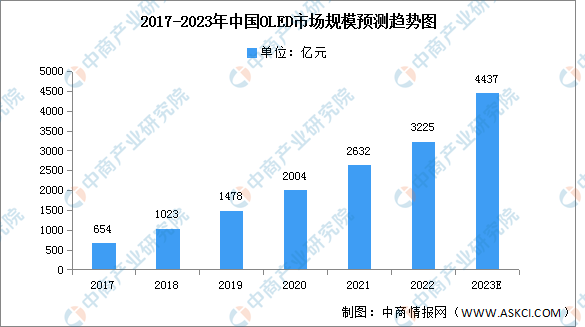

近年来,随着我国在显示产业投入的不断加大及国产面板厂商的崛起,整体OLED产能快速增长。2021年我国OLED市场规模已经达到了2632亿元,同比增长31.3%。随着智能终端用户不断增加和智能终端设备更新迭代,预计2023年市场规模将达4437亿元。

数据来源:中商产业研究院整理

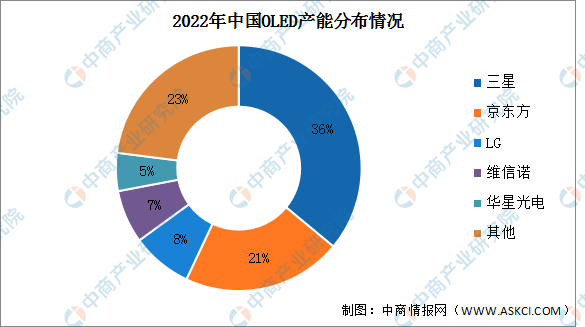

三星、LG等韩系老牌厂商在技术上仍然领先,国内厂商积极布局OLED面板生产线不断提升产能。2022年国内OLED产能分布情况预计三星占比最多,达36%。占比第二和第三的分别是京东方和LG,分别占21%和7%。维信诺和华星光电占比分别为7%和5%,排名第四和第五。

数据来源:中商产业研究院整理

从我国OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

3.LED面板

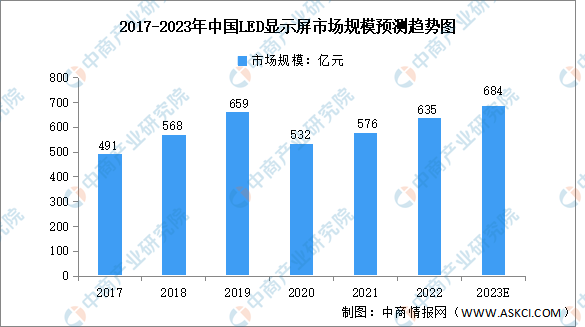

LED凭借能耗低、体积小、寿命长、无污染、响应快、驱动电压低、抗震性强、色彩纯度高等特性已得到广泛应用。2020年,我国LED显示屏市场规模有所下降,主要因为国内LED显示屏企业受外贸企业回归,竞争加大,采取降价促销以稳定市场。数据显示,2020年我国LED显示屏总体市场规模为532亿元,同比下降19.3%。2022年增至635亿元,预计2023年市场规模将达684亿元。

数据来源:GGII、中商产业研究院整理

随着LED显示屏制造技术的提高,传统LED显示屏的分辨率得到了大幅提升。2022年中国小间距LED显示屏销售额达165亿元,同比下降6.3%,预计2023年销售额将恢复增长至180亿元。

数据来源:中商产业研究院整理

市场集中度方面,中国大陆企业占据了LED显示屏市场的主导地位。全球LED显示屏市场份额排名前五的企业中,除了达科电子以外,其余均系中国大陆企业。市场排名方面,利亚德、洲明科技和强力巨彩占据了前三名,占比分别为11.42%、10.86%和10.22%。达科电子、海康威视占比分别为8.74%和4.45%。

数据来源:TrendForce、中商产业研究院整理

4.下游应用分析

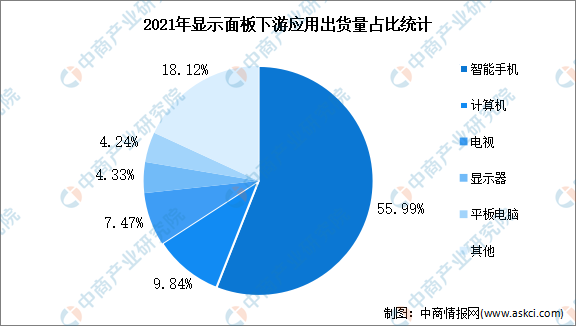

显示面板是电子产品最重要的组成部分,是消费者与电子产品进行互动和信息传递的重要载体,因而下游应用十分广泛。从出货量来看,显示面板行业下游智能手机占比最大,达到55.99%,计算机、电视占比分别为9.84%、7.47%。

数据来源:中商产业研究院整理

5.行业净利润排行榜

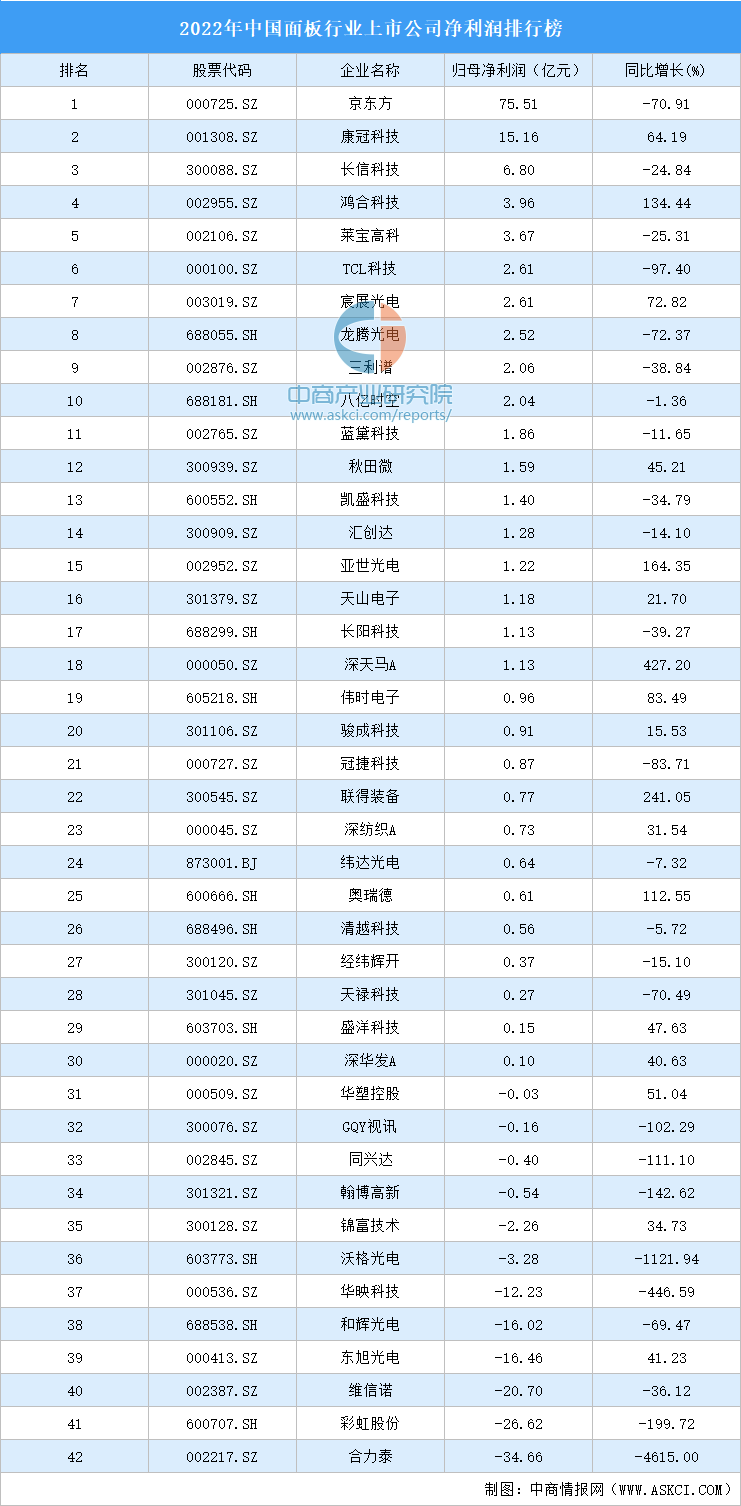

根据面板行业上市公司的2022年年报,18家公司净利润超亿元,2家公司净利润超10亿元,1家公司净利润超50亿元。京东方净利润最高达75.51亿元,康冠科技、长信科技排名第二和第三,净利润分别为15.16亿元、6.8亿元。鸿合科技、莱宝高科、TCL科技、宸展光电、龙腾光电、三利谱、八亿时空进入前十,依次排名第4-10名。

数据来源:中商产业研究院大数据库

二、显示面板发展前景

1.应用领域和尺寸增长,推动显示面板行业发展

一方面,传统的显示应用,包括手机、电视、手表、计算机、显示器等增长相对缓慢,但是新型显示应用,包括商业显示、行业显示、车载显示等快速增长,正逐渐成为推动产业发展的新动能,车载显示的增长超过了16%,带动了显示产业的持续发展。另一方面,主流电视和显示器的尺寸不断增长,大屏幕的趋势越来越突出,这也进一步推动了新型显示产业规模的增长,显示面板行业也随之景气度上升。

2.技术迭代速度不断加快,带动行业发展

在技术创新方面,显示分辨率不断创新,包括显示效果、显示尺寸、显示能效等方面,都不断取得突破。同时,各类新型显示技术种类繁多,包括TFT-LCD、AMOLED、MicroOLED、电子纸、激光显示等,它们在不同细分领域表现出了强劲的生命力和发展活力。预计显示技术的迭代发展不断加快的背景下,显示面板行业将不断注入新活力,我国新型显示也将快速发展。