关键词: 便携式储能

中商情报网讯:今年以来,旅游市场持续升温,露营游、房车游等出游方式尤其火热,随着国内外市场越来越多地消费者参与野餐、户外露营等户外休闲活动,露营经济的火热有望带动便携式储能进一步增长。

一、产业链

中国便携式储能上游为各类原材料,如电芯、电子元器件、储能逆变器、储能系统、电源管理系统、太阳能板、结构件等;中游为便携式储能电源厂商;下游为各类应用领域,包括户外出游、户外作业、应急救援、医疗抢险等。

图片来源:中商产业研究院

二、上游分析

1.传感器

随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。截至2021年,全球传感器市场规模1737.5亿美元,较上年增加131.2亿美元,同比增长8.17%。2022年约为1847亿美元,预计2023年市场规模将达1936亿美元。

数据来源:中商产业研究院整理

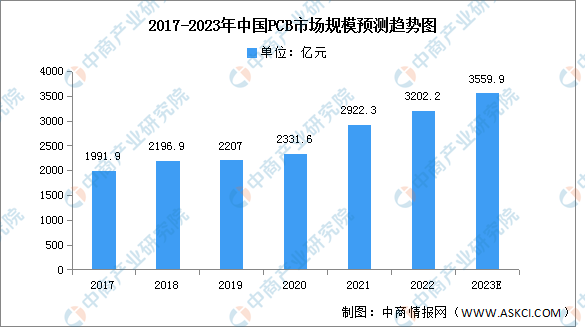

2.PCB

近年来,在全球PCB产能向中国转移以及下游电子终端产品蓬勃发展背景下,中国PCB行业整体呈现较快的发展趋势,亚洲尤其是中国已逐渐成为全球最为重要的印制电路板生产基地。我国PCB行业市场规模由2017年的1991.9亿元增至2021年的2922.3亿元,我国大陆PCB产值规模在全球的比重保持在50%以上,未来PCB行业预计仍将维持较高速的增长,预计将在2023年其市场规模达3559.9亿元。

数据来源:Prismark、中商产业研究院整理

3.储能逆变器

(1)市场规模

近年来,我国储能市场呈现出高速增长态势,催生对于储能逆变器的巨大需求,储能逆变器市场前景广阔,2021年进一步增长至30.7亿元,同比增长38.91%。2022年市场规模达59.5亿元,2023年将增长至104.4亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前,中国新增投运的新型储能项目中,装机规模排名前十位的储能逆变器提供商依次为:上能电气、科华数能、索英电气、南瑞继保、阳光电源、盛弘股份、华自科技、智光储能、汇川技术和许继电气。其中,上能电气、科华数能市场份额占比分别为29%、25%。

数据来源:CNESA、中商产业研究院整理

4.储能变流器

储能变流器运行模式有恒功率控制模式、孤岛控制模式、直流恒流充电模式及直流恒压充电模式四种。2022年产量约为246.98万千瓦,预计2023年将进一步增长至295.91万千瓦。

数据来源:中商产业研究院整理

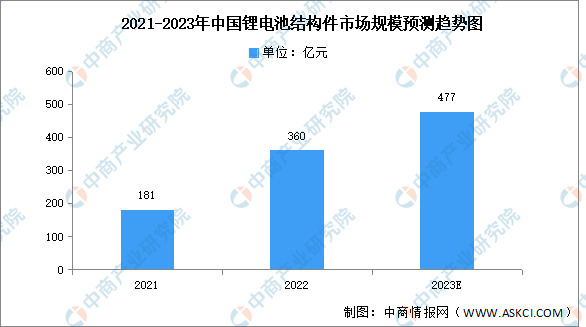

5.结构件

(1)市场规模

中国作为全球最大的锂电池生产国,锂电池结构件市场规模在全球有较大的占比,2022年市场规模继续扩张至360亿元左右。未来在下游应用领域快速发展下,锂电池需求将继续扩张,锂电池结构件将迎来更广阔的发展空间,预计2023年我国锂电池结构件市场规模将达477亿元。

数据来源:GGII、中商产业研究院整理

(2)竞争格局

目前我国锂电池结构件产业格局不断明朗,在产品性能要求不断提升下,行业格局趋于集中化,市场份额加速向龙头企业聚拢。2021年,科利达占比23.9%,为我国电池结构件龙头企业,其次震裕科技、无锡金杨、中瑞电子分别占比9.1%、4.1%、3.3%。

数据来源:中商产业研究院整理

三、中游分析

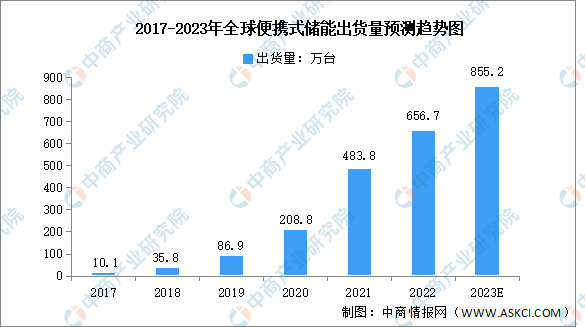

1.出货量

近年来,户外用电需求和应急备用电源需求日益增加,同时,新能源汽车带动锂离子电池产业日益成熟,便携式储能行业得到迅速发展。2022年便携式储能出货量增至656.7万台,同比增长35.7%,预计2023年全球便携式储能出货量将达855.2万台。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

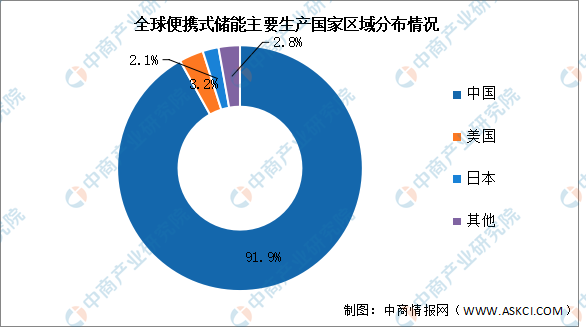

2.区域分布

从全球便携式储能主要生产国家来看,我国消费电子制造业上下游配套齐全,综合优势明显,便携式的工厂主要分布在中国,占据了90%以上的生产量和出货量。其次是应用市场的需求,美国和日本作为最大的应用市场,萌生出一些自有品牌,占据小部分市场,占比分别为3.2%、2.1%。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

3.渗透率

便携式储能应用领域丰富,除去户外活动领域和应急用电场景之外,还可应用于车载充电、DIY以及电力缺乏地区的用电等众多领域。随着产品性价比提升,其他领域的渗透率也将有所提升。预计到2026年,其他领域对便携式储能的新增需求或将达到600万台,市场渗透率将提升至8.3%。

数据来源:中商产业研究院整理

4.替代比例

随着应急备用电源的逐步普及以及便携储能产品对小型燃油发电机的逐步替代,便携储能产品在应急和救援救灾市场的需求空间将更加广阔。在全球新能源发展趋势的大环境下,便携式储能的清洁性优势对小型燃油发电机的替代有一定的必然性。

燃油发电机价格便宜、技术成熟、同时输出功率较大(通常可达2-8KW),可以通过不断添加燃油长时间地输出电力,而便携式储能只适用于备电和短时间应用,带电量多为1000Wh左右,不适用于持续用电或电量需求较大的用户,预计到2026年替代比例可能达到18.6%左右。

数据来源:中商产业研究院整理

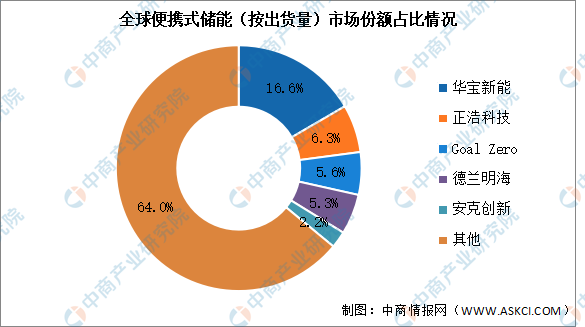

5.竞争格局

目前全球便携式储能市场集中度较低,其中华宝新能占比最多,达16.6%。其次分别为正浩科技、Goal Zero、德兰明海、安克创新,占比分别为6.3%、5.6%、5.3%、2.2%。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

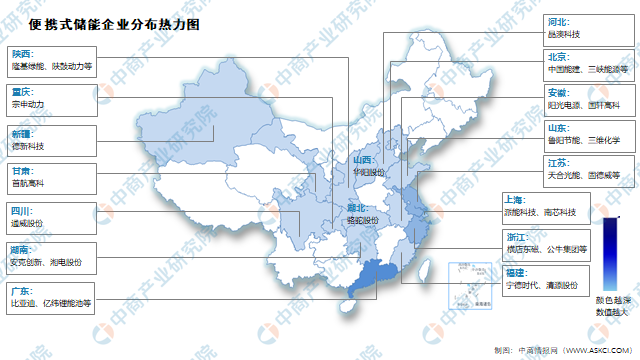

6.企业热力分布图

资料来源:中商产业研究院整理

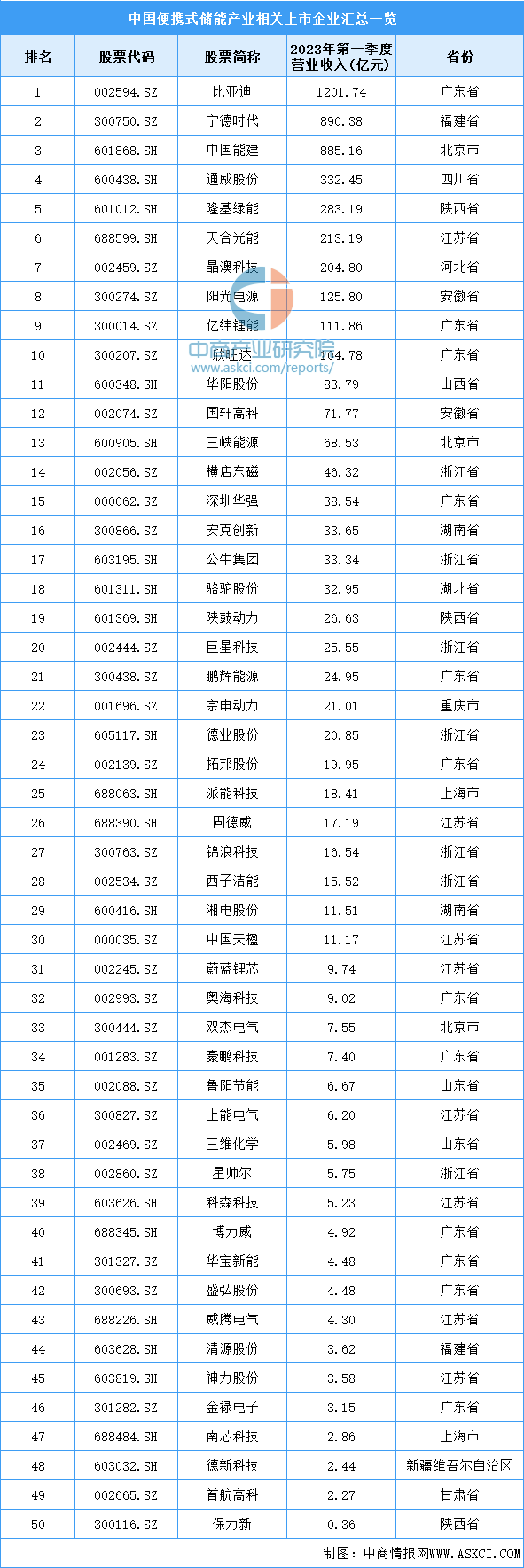

7.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

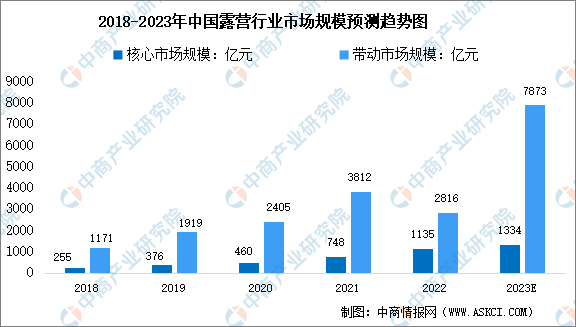

1.露营

近年来,国内露营市场规模创新高,行业正处于高速增长期。数据显示,2022年中国露营核心/带动市场规模分别为1135/5816亿元,同比增长51.74%/52.57%。“露营”凭借其短途化、聚集性低、私密兼顾社交、消费便捷、体验性强等优点占据当前旅游市场的热门,露营消费形成一种新常态,预计2023年中国露营核心/带动市场规模分别为1334/7873亿元。

数据来源:中商产业研究院整理

2.户外用品

中国户外运动发展尚处于早期阶段,渗透率远低于国际水平,成长空间大。据中国钓具网数据,2020年中国户外用品行业市场规模为1693亿元,2022年市场规模约1971亿元。据《户外运动产业规划(2022-2025年)》,2021年中国户外运动参与人数达4亿人,测算得到市场渗透率达到约28%,较发达国家50%以上的渗透率提升空间大,预计2023年中国户外用品行业市场规模将进一步增长至2116亿元。

数据来源:中国钓具网、中商产业研究院整理