关键词: 无人机

中商情报网讯:作为一种高效安全的飞行器,无人机可以代替人工更好地完成数据采集、高空拍摄、地质遥测、远程监控等作业。近年来,随着飞控与导航技术的快速发展,无人机具备了小型化、智能化、低成本的条件,无人机产业快速发展并趋于成熟。

一、产业链

无人机产业链上游为无人机设计研发及原材料供应,原材料主要包括钢材、铝合金、钛合金等金属材料以及树脂基、陶瓷基、金属基等复合材料;中游为无人机系统及无人机整机制造,包括军用无人机和民用无人机,民用无人机又包括消费级无人机和工业级无人机;下游为应用领域,包括国防安保、农林植保、航空拍摄、环境监测、物流运输、地理测绘、应急巡检等。

资料来源:中商产业研究院整理

二、上游分析

1.金属材料

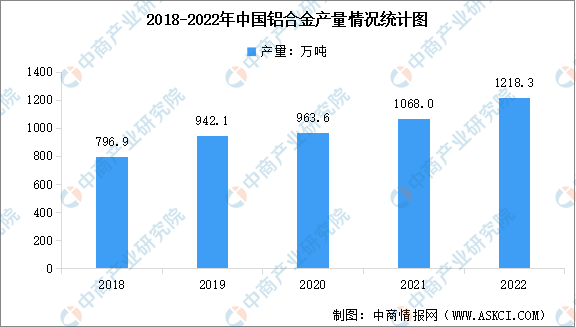

(1)铝合金

铝合金是工业中应用最广泛的一类有色金属材料,在航空、航天、汽车、机械制造、船舶及化学工业中已有大量应用。我国是铝合金生产大国,近年来我国铝合金产量稳步增长,2022年铝合金产量最高达1218.3万吨,同比增长13.9%。最新数据显示,2023年上半年全国铝合金产量达685.8万吨,累计增长20.4%。

数据来源:国家统计局、中商产业研究院整理

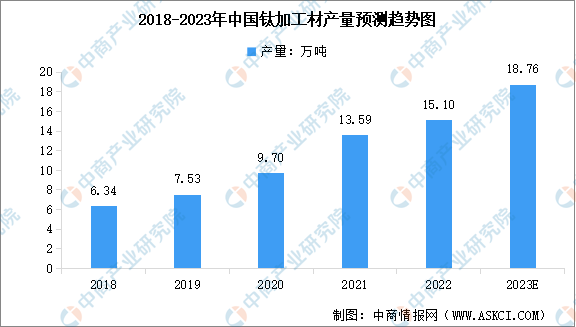

(2)钛合金

钛合金材料具有质量轻、强度大、弹性小、耐高温和耐腐蚀等特点,可用于航空航天及尖端军工领域。近年来我国钛材产量快速增长,2022年国内钛材产量达15.1万吨,同比增长11.0%。未来随着国防和军队现代化建设、工业4.0等政策的深入推进,国内钛材高端应用场景及潜在市场空间将进一步拓展,预计2023年中国钛材产量将达到18.76万吨。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

2.复合材料

复合材料主要由基体材料和增强材料在特定工艺上黏结制作而成,具有轻质、比强度高、比模量高、抗疲劳能力强、抗震能力强的优点,无人机上最常用的复合材料有碳纤维复合材料和玻璃纤维复合材料。

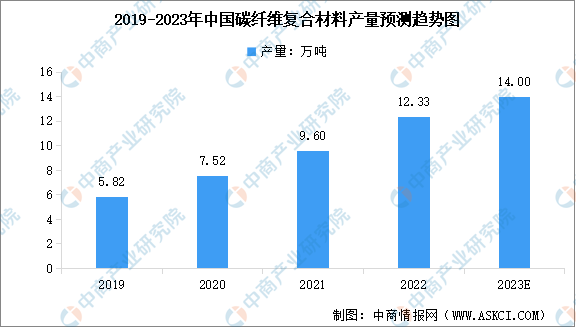

(1)碳纤维复合材料

碳纤维复合材料是指以树脂、金属、陶瓷和橡胶等材料为基体,以碳纤维为增强材料,经过复合制成的结构或功能材料。近年我国碳纤维复合材料产量保持较快的增长速度,根据《全球碳纤维复合材料市场报告》,2021年中国碳纤维复合材料的产量达9.60万吨,2022年产量约12.33万吨,预计2023年产量将达到14万吨。

数据来源:赛奥碳纤维、中商产业研究院整理

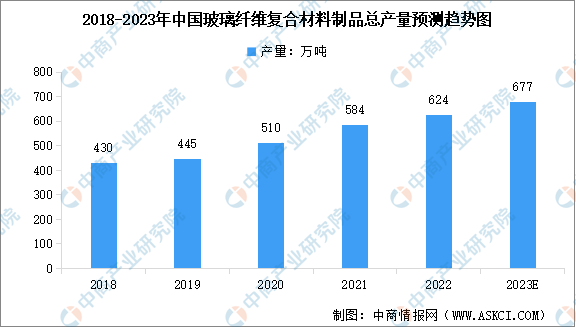

(2)玻璃纤维复合材料

我国玻璃纤维复合材料行业市场规模整体呈不断上升趋势,复合材料相关应用技术进入成熟期,玻璃纤维复合材料已经在我国风电、化工储罐、输水管道、电器绝缘、船艇、冷却塔、卫浴等领域获得较大规模应用市场。数据显示,2022年我国玻璃纤维复合材料制品总产量达624万吨,预计2023年产量将达677万吨。

数据来源:中国复合材料学会、中商产业研究院整理

三、中游分析

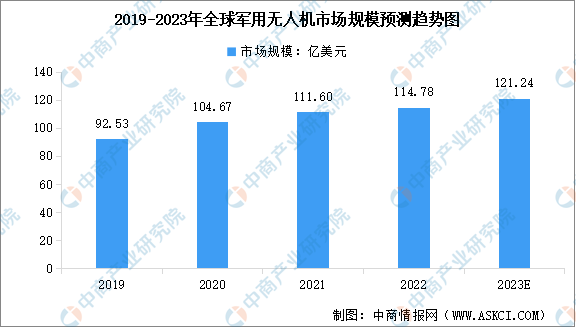

1.军用无人机市场规模

军用无人机常用于执行侦察预警、跟踪定位、军事打击、战场搜救等任务,随着信息化军事变革的推进,无人机在军事领域的应用范围将不断扩大。近年来,在信息化战争的发展形势下,军用无人机需求不断扩大,全球军用无人机市场规模逐年增长,2022年市场规模达到114.78亿美元,预计2023年规模将达到121.24亿美元。

数据来源:蒂尔集团、中商产业研究院整理

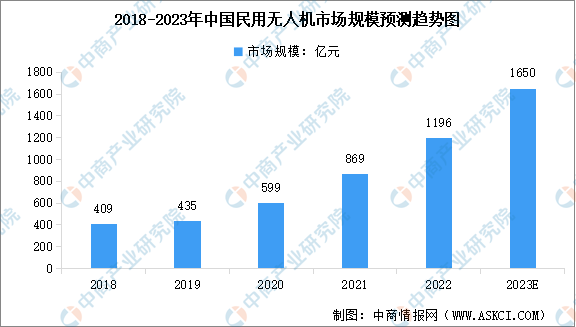

2.民用无人机市场现状

(1)市场规模

“无人机+行业应用”是民用无人机发展的主流方向,有着广阔的应用前景,在应用领域多元化的背景下,未来会有大量的企业进入无人机下游应用服务环节,向市场提供专业化服务。近年来,我国无人机民用化进程的加快,民用无人机产业快速发展。数据显示,2022年中国民用无人机市场规模达1196亿元,预计2023年规模将增至1650亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

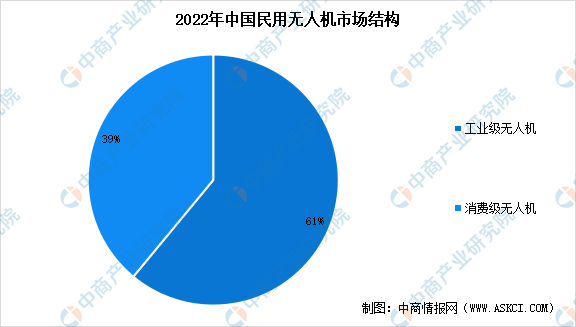

(2)市场结构

民用无人机分为工业级和消费级两大方向,2022年,我国工业级无人机市场规模达727亿元,占比61%;消费级无人机市场规模469亿元,占比39%。

数据来源:Frost&Sullivan、中商产业研究院整理

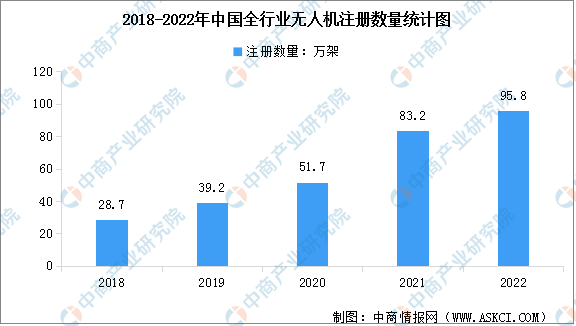

3.无人机注册数量

受益于行业发展及政策支持,近年来中国无人机注册数量快速增加。根据《2022年民航行业发展统计公报》,截至2022年底,全行业注册无人机共95.8万架。

数据来源:《2022年民航行业发展统计公报》、中商产业研究院整理

4.无人机云系统

无人机云交换系统自2016年正式投入运行,通过几年的运行实践,在局方、无人机云服务提供商、无人机厂商及无人机用户的共同努力下,无人机运行数据统计方法和流程逐步成熟。2021年,共有优云、优凯、北斗云、无忧云、极飞云等8家无人机云系统加入交换系统进行数据交换和共享。2021年在交换系统中运行的无人机总量为43435架,约占全行业注册无人机总量的5.2%,其中注册于各云系统的无人机通过民航局实名登记系统校验的约占交换系统中各无人机云系统运行无人机总量的17.2%。

数据来源:民用无人机检验中心、中商产业研究院整理

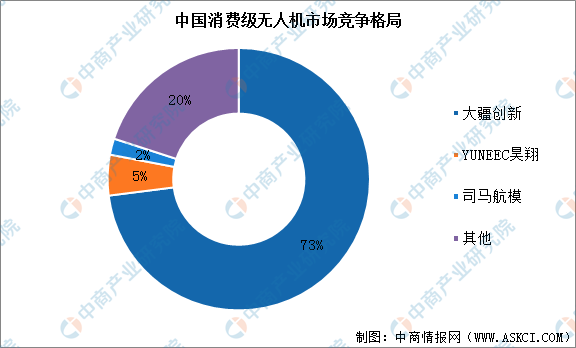

5.无人机行业竞争格局

我国无人机行业参与者众多,市场竞争格局高度集中,消费领域龙头企业为大疆创新,市场总份额约为73%,其他无人机公司总计仅占市场份额的27%,其中YUNEEC昊翔和司马航模的市场份额分别为5%和2%。我国工业级无人机市场主要以政府为主导,市场份额较为集中,目前大疆也处于领先地位。

数据来源:Skylogic、中泰证券研究所、中商产业研究院整理

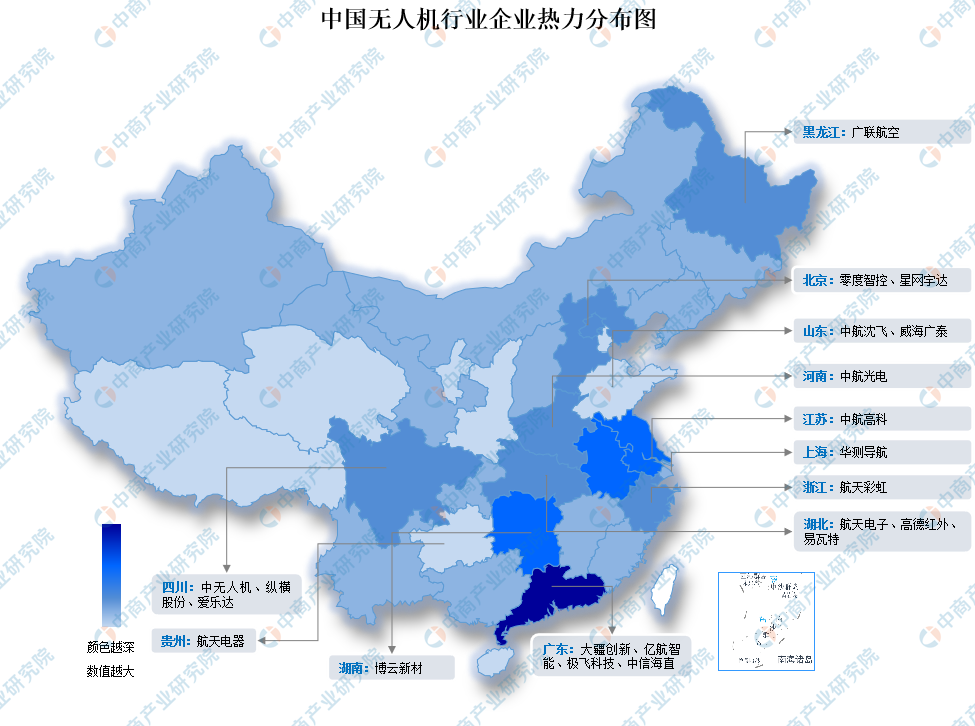

6.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

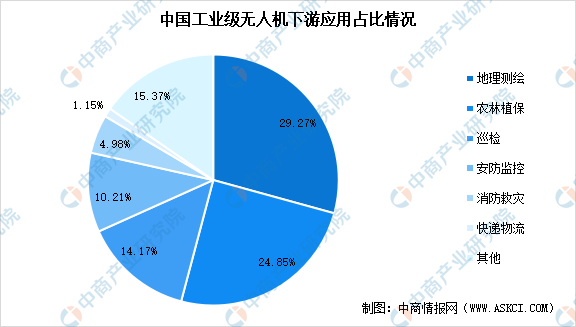

1.下游应用占比情况

随着无人机技术的持续发展和商业应用的不断成熟,工业级无人机在地理测绘、巡检、安防监控、农林植保等应用领域持续拓展。数据显示,我国无人机下游应用领域中,地理测绘占比最大达29.27%,其次为农林植保领域占比达24.85%,巡检领域占比达14.17%,前三大应用领域占比共达68.29%。

数据来源:Frost&Sullivan、中商产业研究院整理

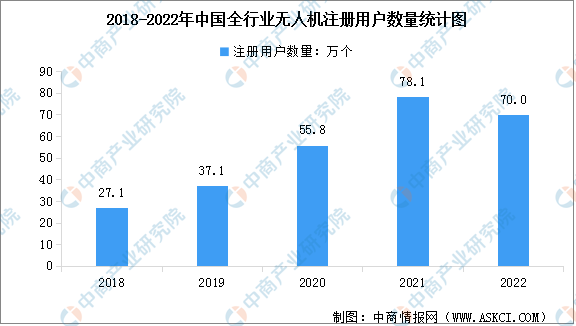

2.无人机用户注册数量

根据《2022年民航行业发展统计公报》,截至2022年底,获得通用航空经营许可证的无人机通用航空企业15130家,比上年底净增2467家。全行业无人机拥有者注册用户70.0万个,其中,个人用户63.9万个,企业、事业、机关法人单位用户6.1万个。

数据来源:《2022年民航行业发展统计公报》、中商产业研究院整理

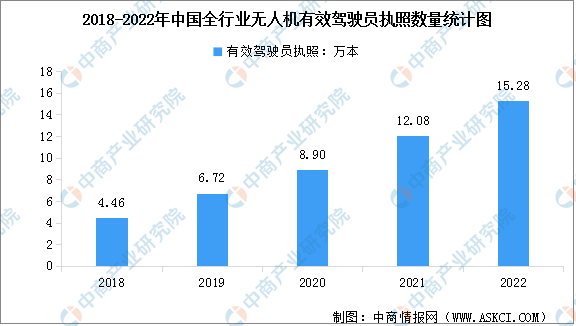

3.无人机有效驾驶员执照数量

截至2022年底,全行业无人机有效驾驶员执照15.28万本。2022年,全年无人机累计飞行小时2067万小时,同比增长6.17%。

数据来源:《2022年民航行业发展统计公报》、中商产业研究院整理