关键词: 工业气体

中商情报网讯:6月以来钢铁石化全面回暖,下游需求旺盛带动工业气体量价齐增。工业气体需求结构不断优化,具备长期成长性。随着新兴领域的发展,特种气体占比有望持续提升,有望引导工业气体长期增长。

一、工业气体定义

工业气体是一种一种瓶装压缩液态气体,在常温常压下呈气态。工业上,把常温常压下呈气态的产品统称为工业气体产品。其下游应用领域涉及到国民经济的诸多基础行业,对国民经济的发展有着战略性的先导作用。

工业气体产品种类繁多,按照气体制备方法的不同,工业气体可以分为空分气体和其他工业气体两大类,其他工业气体又包含合成气体和特种气体,具体如图所示:

资料来源:中商产业研究院整理

二、工业气体行业发展政策

近年来,中国工业气体行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励工业气体行业发展与创新,《关于“十四五”推动石化化工行业高质量发展的指导意见》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《工业管道安全技术规程(意见稿)》等产业政策为工业气体行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

三、工业气体行业发展现状

1.市场规模

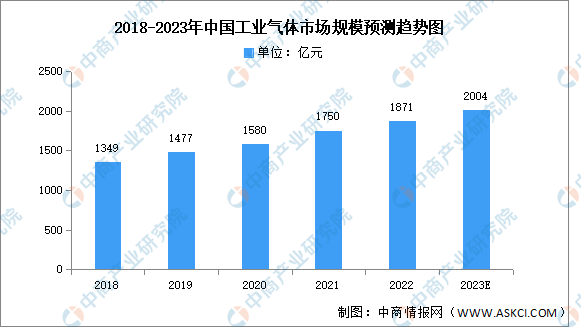

21世纪以来,我国工业市场快速发展,产品需求日益增长,我国逐渐成为全球工业气体行业最活跃的市场之一,给气体行业带来历史性的发展机遇,市场规模增长显著。2021年工业气体市场规模达1750亿元,同比增长10.76%,2022年市场规模约为1871亿元。未来,中国经济的持续稳定发展,电子半导体等新兴领域的巨大需求将驱动中国工业气体的市场规模继续扩大,预计2023年将达2004亿元。

数据来源:中商产业研究院整理

2.市场结构

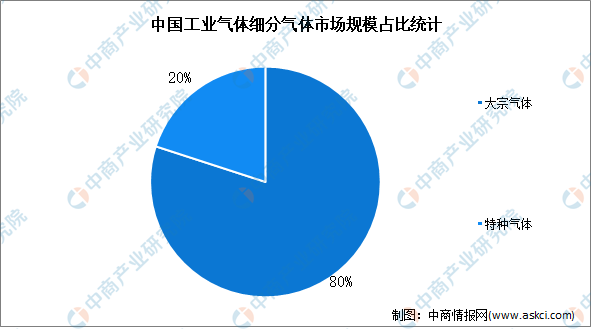

根据应用领域的不同,工业气体可分为大宗气体和特种气体。大宗气体指纯度要求低于5N,产品产销量大的工业气体;特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体。目前,中国大宗气体市场规模约占工业气体的80%,特种气体约占工业气体的20%。

数据来源:中商产业研究院整理

3.竞争格局

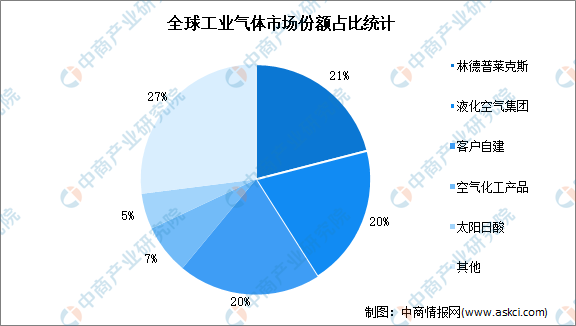

从市场竞争格局来看,全球工业气体市场份额主要集中在空气化工、太阳日酸、林德普莱克斯、液化空气集团,其中林德普莱克斯约占21%,液化空气集团占比为20%,空气化工占比7%,太阳日酸约占5%。

数据来源:wind、中商产业研究院整理

4.下游应用占比情况

工业气体行业下游应用广泛。由于氧气、氮气在钢铁行业中使用较多,所以钢铁在工业气体行业中占比最高,达到24%,石油化工占比达18%,其他化学品、电子产品占比分别达11.3%、11.2%。未来在国家政策、技术创新等因素的推动下,光伏、半导体、电子等新兴行业在工业气体下游应用中的占比将逐步提升。

数据来源:中商产业研究院整理

四、工业气体行业重点企业

1.杭氧股份

杭氧集团股份有限公司主营业务有设备与工程业务、气体业务。杭氧股份产品主要包括成套空气分离设备及部机、石化设备和各类气体产品。目前杭氧股份生产的气体产品主要有:氧、氮、氩、氖、氦、氪、氙、高纯氧、高纯氮、医用氧、二氧化碳、混合气体等。

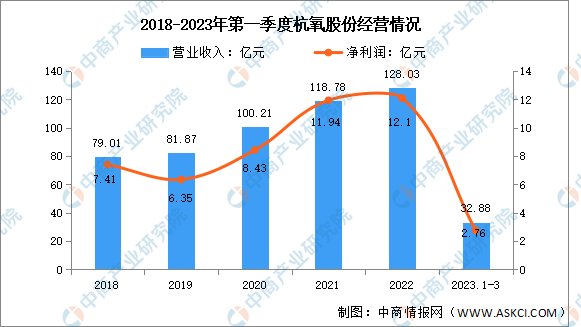

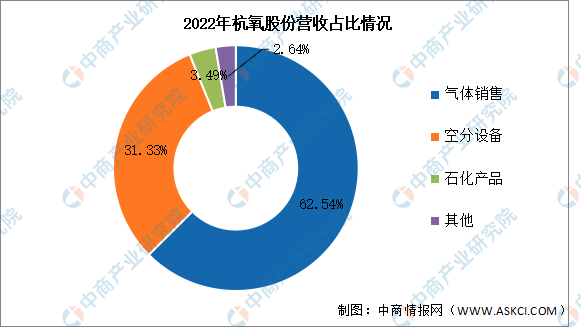

2023年第一季度实现营业收入32.88亿元,同比增长20.22%;实现归母净利润2.76亿元,同比下降14.29%。2022年主营产品包括气体销售、空分设备、石化产品,营收占比分别为62.54%、31.33%、3.49%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.金宏气体

金宏气体股份有限公司主营业务是气体研发、生产、销售和服务。金宏气体既生产超纯氨、高纯氢、高纯氧化亚氮、其他超高纯气体、混合气等特种气体,又生产应用于半导体行业的电子大宗气体和应用于其他工业领域的大宗气体及天然气。

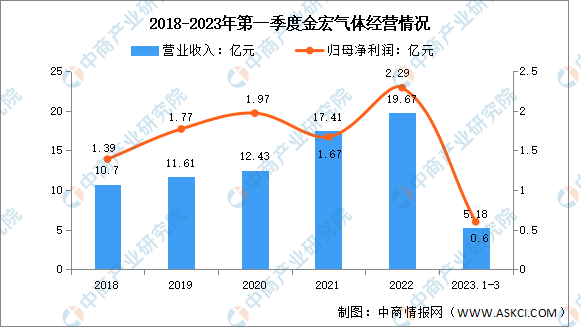

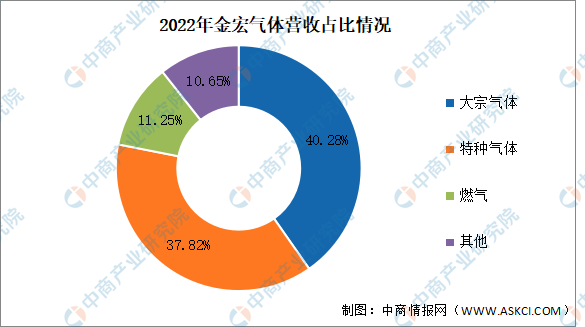

2023年第一季度实现营业收入5.18亿元,同比增长16.14%;实现归母净利润0.6亿元,同比增长53.85%。2022年主营产品包括大宗气体、特种气体、燃气,营收占比分别为40.28%、37.82%、11.25%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

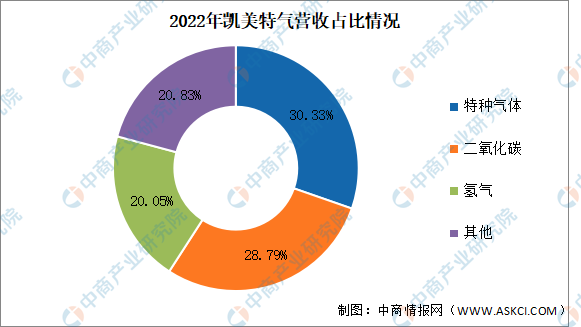

3.凯美特气

湖南凯美特气体股份有限公司是以石油化工尾气(废气)火炬气回收利用的专业环保企业。主要产品为高纯食品级液体二氧化碳、液氧、液氮和液氩。

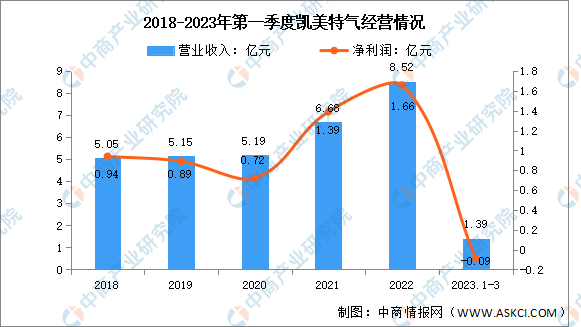

2023年第一季度实现营业收入1.39亿元,同比下降30.85%;归母净利润亏损0.09亿元。2022年主营产品包括特种气体、二氧化碳、氢气,营收占比分别为30.33%、28.79%、20.05%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

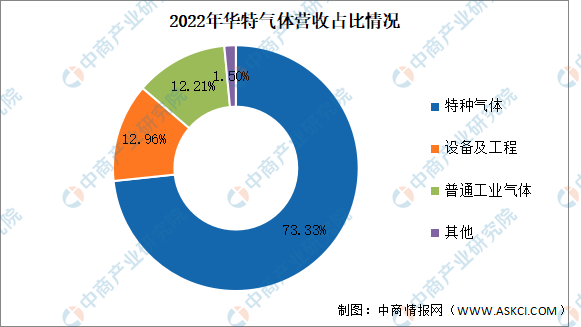

4.华特气体

广东华特气体股份有限公司主营业务为特种气体、普通工业气体以及相关的气体辅助设备与工程的生产和销售。公司主要产品或服务有特种气体、普通工业气体、气体设备与工程。

2023年第一季度实现营业收入3.59亿元,同比下降6.27%;实现归母净利润0.4亿元,2.56%。2022年主营产品包括特种气体、设备及工程、普通工业气体,营收占比分别为73.33%、12.96%、12.21%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.盈德气体

盈德气体是一家立足于国内,专门从事工业气体装置的投资、建设、运行维护、生产及销售,并为冶金、化工、电子和电力等工业用户供应氧气、氮气、氩气、合成气、一氧化碳气、二氧化碳气、氢气、燃料气、蒸汽等气液产品的专业化气体公司。

五、工业气体行业发展前景

1.市场发展空间大

中国工业气体行业市场潜力巨大,市场占有量大幅增长,以减轻空气污染、平衡气体比例、满足特定生产要求为生产主要原料、助力精密加工、实现节能减排等功能,在特定工艺、设备加工中起着重要作用。随着中国经济的持续发展,各行各业提出了更高的要求,从而推动了工业气体行业的发展。中国工业气体行业的发展空间将会越来越大。

2.节能环保和技术升级释放行业潜在需求

随着能源短缺、环境污染问题的日益突出,“节能减排”日益受到国家及社会的高度重视。空分气体的传统应用领域如冶金、化工等行业,作为高耗能大户,革新生产工艺减少能耗的要求十分迫切。传统产业生产工艺的改进和升级使得空分气体存量市场的潜在需求得以大规模释放。

3.下游多样化产业拓展行业空间

工业气体未来主要的新增需求来源于新能源、新材料、电子、半导体、环保、生物制药等新兴产业。获益于国家产业政策的大力推动,以上新兴产业近年来获得了快速发展,对工业气体的需求量急剧膨胀,极大地拓展了工业气体行业的发展空间,也平滑了工业气体行业受传统产业景气周期影响所出现的需求波动。