关键词: 氢燃料电池汽车

中商情报网讯:氢燃料电池汽车具备续航长,环境适应性强,清洁无污染等优点,被视为很有前景的清洁能源汽车。2020-2030年,氢燃料电池汽车将逐步由示范运行转为大规模推广应用,氢燃料电池汽车正迎来高速发展。

一、氢燃料电池汽车概况

(一)氢燃料电池汽车的定义

氢燃料电池指的是氢通过与氧的化学反应而产生电能的装置。和电动车相比,氢燃料电池车续航足、加氢快;和传统燃油车比,氢燃料电池车又具有节能减排的属性。因此,氢能源汽车被视为21世纪最具发展潜力的清洁能源汽车,开发氢能已引起各国的高度重视。

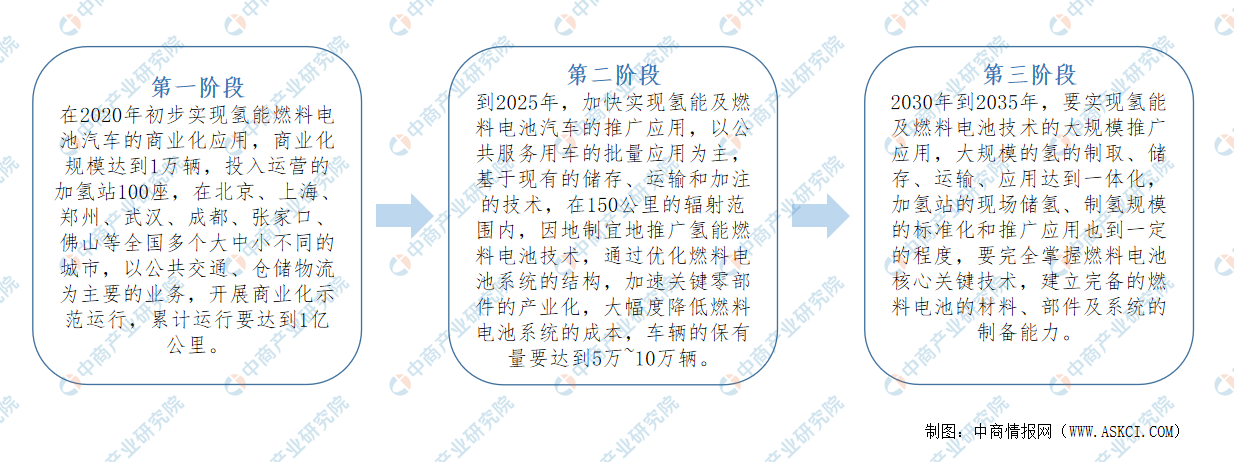

(二)氢燃料电池汽车发展历程

《氢能产业发展中长期规划(2021-2035年)》指出,2025年,我国氢能产业基本掌握核心技术和制造工艺,燃料电池车辆保有量达到5万辆左右。我国氢燃料电池汽车的发展历程将经过三个阶段。具体如下:

资料来源:中商产业研究院整理

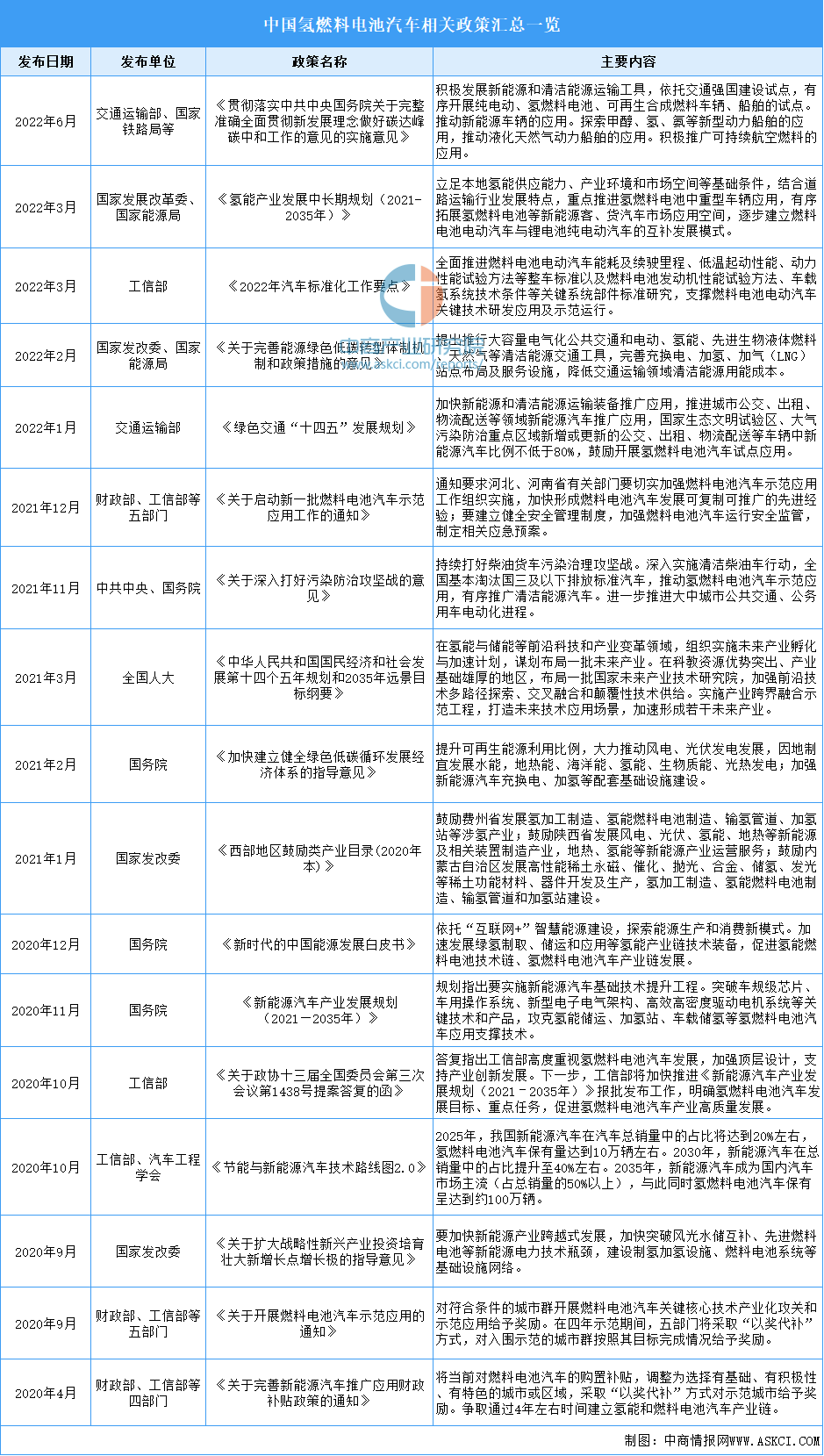

二、产业利好政策

近年来,中国氢燃料电池汽车行业受到政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励氢燃料电池汽车行业发展与创新,《氢能产业发展中长期规划(2021-2035年)》《新能源汽车产业发展规划(2021一2035年)》《绿色交通“十四五”发展规划》等产业政策为氢燃料电池汽车行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体如下:

资料来源:中商产业研究院整理

三、氢燃料电池汽车行业现状分析

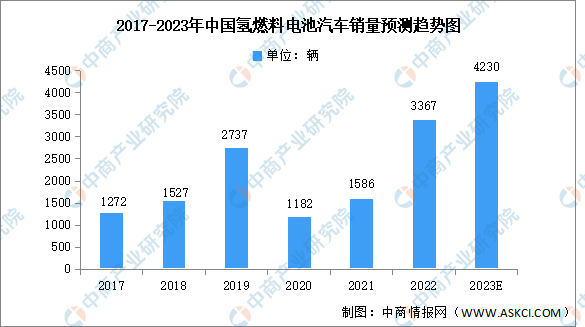

1.销量分析

我国启动燃料电池车示范应用,全国形成了“3+2”燃料电池汽车示范格局,区域燃料电池汽车产业及氢能基础设施建设初具规模。2022年,我国氢燃料电池汽车累计销量完成3367辆,同比增长112.3%。中商产业研究院预测,2023年我国氢燃料电池汽车销量将达4230辆。

数据来源:中汽协、中商产业研究院整理

2.产量分析

氢燃料电池汽车相比传统汽车,具有无污染、“零排放”、无噪声、无传动部件的优势,续航里程长,充电时间短,发展前景广阔。数据显示,2022年,中国氢燃料电池汽车产量累计完成3626辆,完成了2021年全年产量的2.04倍。

数据来源:中汽协、中商产业研究院整理

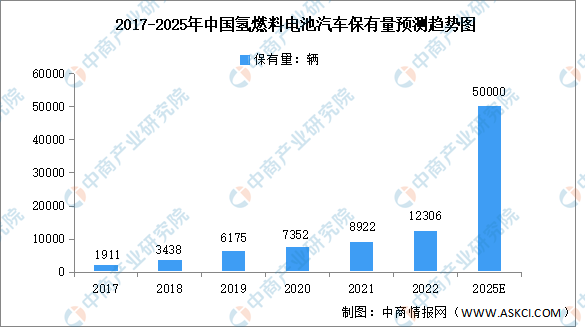

3.保有量分析

截止至2022年,全球主要国家氢燃料电池汽车保有量为67488辆,中国占18.2%,保有量约为12306辆。《氢能产业发展中长期规划》指出,到2025年将初步建立较为完整的氢能供应链和产业体系,氢燃料电池汽车保有量约为5万辆。

数据来源:中商产业研究院整理

4.竞争格局分析

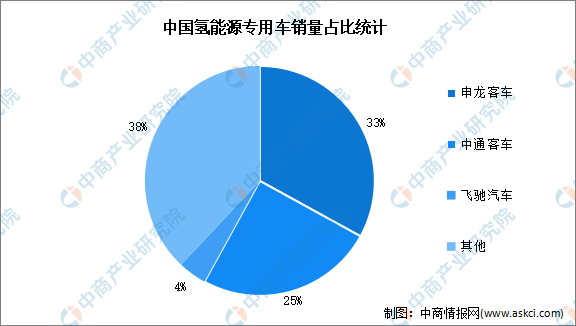

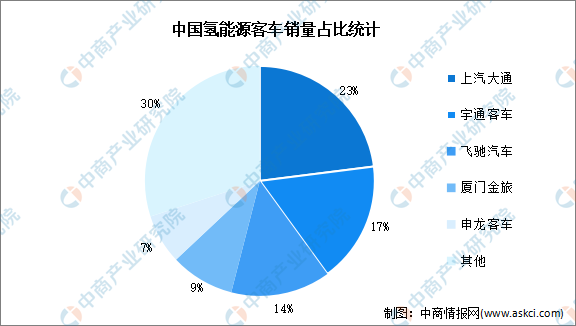

氢燃料电池汽车整车市场集中度较高,其中氢能源专用车中CR3达到62%,申龙客车、中通客车、飞驰汽车市场份额占比分别为33%、25%、4%;氢能源客车CR5为70%,上汽大通、宇通客车、飞驰汽车、厦门金旅、申龙客车市场份额占比分别为23%、17%、14%、9%、7%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.成本构成分析

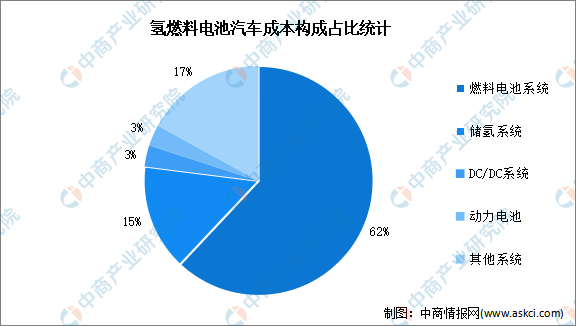

从成本端来看,燃料电池系统在氢燃料电池汽车成本中占比超过60%,其次,储氢系统、DC/DC系统、动力电池成倍占比分别为15%、3%、3%。

数据来源:DOE、中商产业研究院整理

四、重点企业分析

1.申龙客车

申龙客车成立于2005年,是集产品研发、制造与销售为一体的综合性商用车制造商。包含上海申龙客车有限公司和广西申龙汽车制造有限公司两家分公司。其中,上海申龙客车年生产能力可达8000辆,广西申龙汽车年生产客车能力达3000辆。申龙客车产品主要服务于公交、客运、旅游、团体、校车及专用出行等细分市场,销售网络覆盖全球50多个国家和地区。

2006年,申龙客车开始氢燃料客车的研究,同年推出收款氢燃料客车产品。目前,申龙客车氢燃料电池汽车产品包括SLK6129燃料电池公交客车、SLK5080燃料电池厢式物流车、SLK5180燃料电池厢式物流车、SLK5133燃料电池商务车。

2.中通客车

中通客车成立于1958年,1971年开始正式专业生产客车,2000年于深圳成功上市,是国内最早的客车生产企业和客车上市企业之一,厂区面积达2500亩,主要生产设备2000台(套),拥有国际领先水平的现代化生产线,具有年产3万辆节能与新能源客车的生产能力。目前中通客车产品种类涵盖了6-18米公路客车、公交、旅游、团体、高端商务、校车、物流车、特种车等各个细分市场共23大系列270余个品种,具有极强的市场竞争力。其中新能源客车产品和氢燃料客车产品市场占有率领先,取得了良好社会和经济效益。

数据来源:中商产业研究院整理

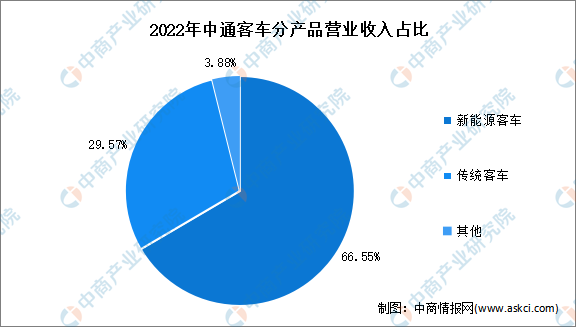

分产品来看,2022年,中通客车新能源客车、传统客车营业收入占比分别为66.55%、29.57%。

数据来源:中商产业研究院整理

3.上汽大通

上汽大通是上海汽车集团股份有限公司的全资子公司。作为上汽集团旗下的国际汽车品牌,上汽大通销量持续快速增长,形成七大整车平台+新能源平台+房车平台,为消费者提供整体体验方案。海外市场方面,上汽大通全球经销网络初步建立,形成了五大重点核心市场,产品覆盖海外73个国家和地区,澳大利亚、新西兰、英国、爱尔兰等发达国家成为海外销量主要来源。

在氢燃料电池汽车方面,EUNIQ7集上汽集团全球领先的第三代燃料电池技术于一身,具备安全性高、加氢速度快、续航里程长、等优点。

4.宇通客车

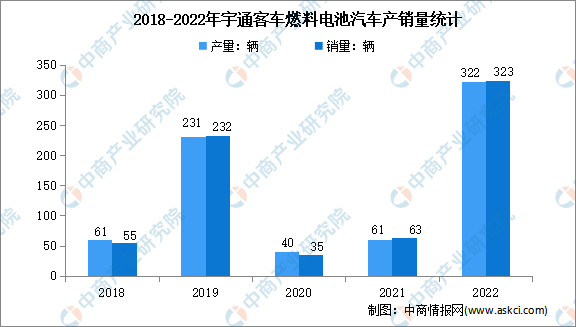

宇通客车是一家集客车产品研发、制造与销售为一体的大型制造业企业,主要产品可满足5米至18米不同长度的市场需求。目前,宇通客车拥有134个系列的完整产品链,主要用于公路客运、旅游客运、公交客运、团体通勤、校车、景区车、机场摆渡车、自动驾驶微循环车、客车专用车等各个细分市场。2022年,宇通客车燃料电池汽车产销量分别达322辆和323辆。

数据来源:中商产业研究院整理

5.飞驰汽车

飞驰汽车从事研发、生产、销售公路客车、旅游客车和城市客车,于2016年转向氢燃料电池客车,其位于云浮思劳氢能产业园的生产基地可年产新能源客车达5000台,为华南地区具规模的新能源客车和氢燃料电池客车生产基地。截止2022年4月,飞驰科技的氢燃料电池汽车产品运行总数已破千辆,安全行驶总里程已经接近5000万公里,位居行业第一。

五、氢燃料电池汽车行业发展前景

1.政策利好行业发展

国家发改委、国家能源局联合印发的《氢能产业发展中长期规划》提出,立足本地氢能供应能力、产业环境和市场空间等基础条件,结合道路运输行业发展特点。重点推进氢燃料电池中重型车辆应用,有序拓展氢燃料电池等新能源客、货汽车市场应用空间,逐步建立燃料电池电动汽车与锂电池纯电动汽车的互补发展模式,促进氢燃料电池汽车行业发展。

2.“双碳”战略推动行业发展

2020年是全球氢能发展加速之年,碳达峰、碳中和战略下脱碳成为全球氢能发展的第一驱动力。在此背景下,我国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。低碳清洁的氢能源成为实现碳中和路径的重要抓手。在政策的推动下,未来我国氢能源行业将进一步扩大市场,氢燃料电池汽车迎来新的发展方向。

3.配套设施逐步完善利于行业发展

数据显示,2025年氢能源将满足全球最终能源需求的7%。在倡导健康环保的时代背景之下,发展新能源汽车是目前的主流趋势之一,其中氢能源汽车具有良好的环境相容性、能量转换效率高、噪音小、续航里程长、加注燃料时间短、无需充电等特点,被视为很有前景的清洁能源汽车。

为构建可持续发展社会,未来,氢燃料电池汽车市场规模将会进一步扩大,加速推进绿色环保社会。氢燃料电池汽车行业将迎来重大发展机遇。