关键词: 氢能

中商情报网讯:8月8日六部门联合印发《氢能产业标准体系建设指南(2023版)》,这是国家层面首个氢能全产业链标准体系建设指南。《指南》提出了标准制修订工作的重点,还明确了近三年国内国际氢能标准化工作重点任务,部署了核心标准研制行动和国际标准化提升行动等“两大行动”,提出了组织实施的有关措施。

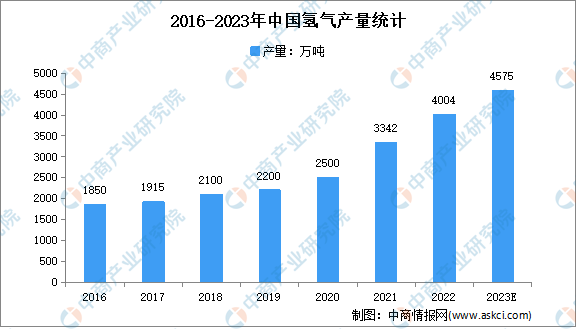

氢气产量逐年增长

目前,我国已成为世界上最大的氢气生产国,根据中国煤炭工业协会数据,2022年我国氢气产量达4004万吨,同比增长32%,占2021年全球氢气产量的28%。此外,我国可再生能源装机量全球第一,在清洁低碳的氢气供给上具有巨大潜力。中商产业研究院预测,2023年我国氢气产量将达4575万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

氢气需求潜力大

受全球气候变暖、不可再生的化石能源不断消耗等因素影响,全球能源消费结构正向低碳化转型,加快发展可再生能源已成为全球能源转型的主流方向。同时,中国在“双碳”战略的引导下,氢能产业也不断发展。

需求激增撬动氢气储运市场扩张,未来我国氢能的需求量将大幅度提高。2030年我国氢气年需求量将达到3715万吨,2040年将达5726万吨,2050年我国氢气年需求量将接近1亿吨,2060年有望突破1.3亿吨。

数据来源:中国氢能联盟、中商产业研究院整理

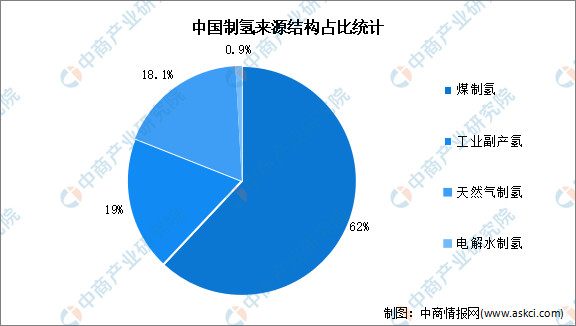

煤制氢是最主要的制氢来源

中国是世界最大的制氢国家,能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,62%的制氢量来自于煤或焦炭生产,工业副产氢占比约为19%,天然气制氢占比18.1%,电解水制氢占比不足1%。

数据来源:中国煤炭工业协会、中商产业研究院整理

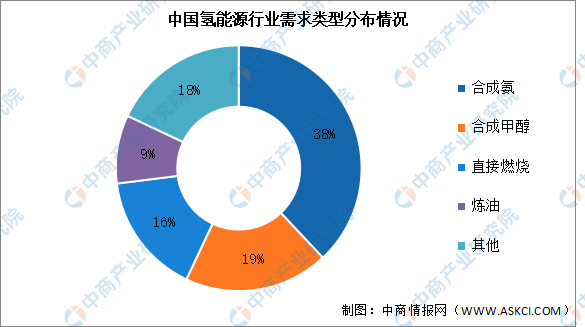

氢能源需求以化工领域为主

氢是主要的工业原料,也是重要的工业气体和特种气体,在石油化工、电子工业、冶金工业、食品加工、浮法玻璃、精细有机合成、航空航天等方面有着广泛的应用。

从目前国内氢气需求结构来看,约38%的氢能源用于合成氨,约19%的氢能源用于合成甲醇,约16%的氢能源直接燃烧,约9%的氢能源用于炼油,作为能源的应用程度不高,化工依然是氢气最大的需求行业。

数据来源:中商产业研究院整理

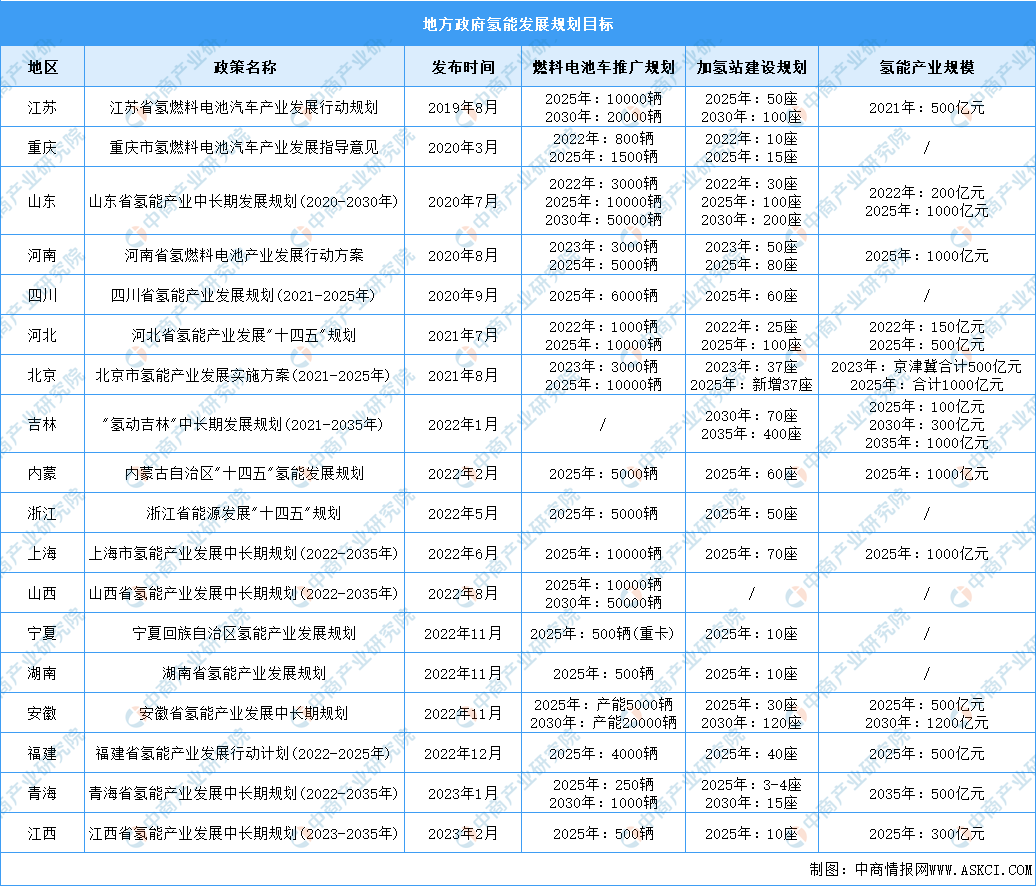

多地政府出台氢能发展规划

各地方政府纷纷出台氢能发展规划目标。2019年以来,国内至少有18个省级行政区公布了氢能发展规划目标。从已公布的规划目标来看,到2025年,我国将累计至少建成加氢站762座,燃料电池车保有量8.8万辆,氢能产业规模接近7000亿元。

资料来源:中商产业研究院整理

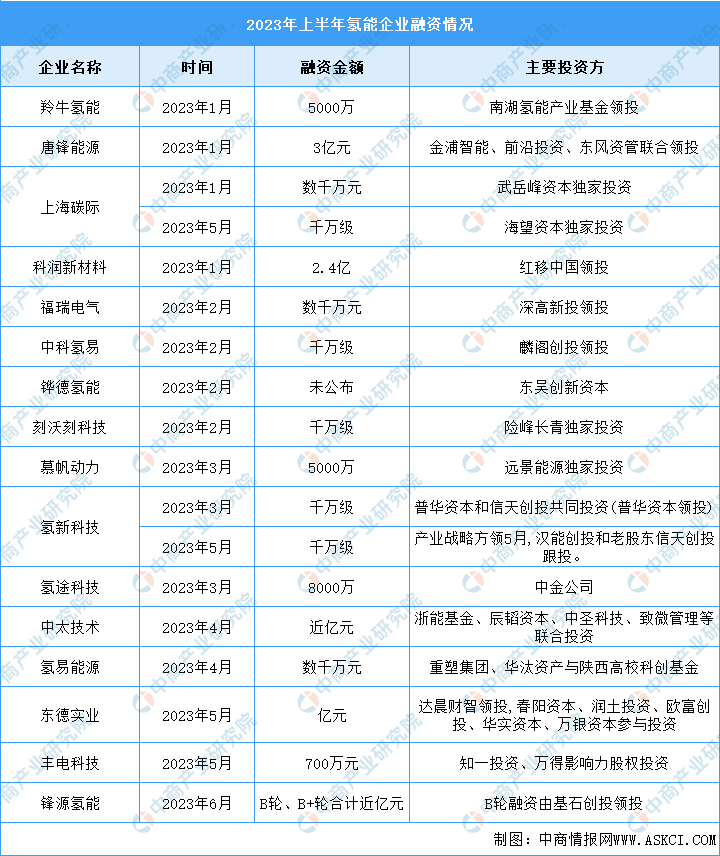

氢能产业投融资情况

氢能和燃料电池行业的投融资风潮正在进行中。2023年1-6月16家氢能和燃料电池产业链企业对外公布了最新融资进展。有的企业如上海碳际、氢新科技,甚至半年实现了两次融资。

资料来源:中商产业研究院整理

政策利好氢能行业发展

随着“双碳”战略目标的提出,各项政策对于碳中和的引导和布局力度不断加大,氢能源的开发、利用将进入实质性发展阶段。随着燃料电池技术的不断完善,以燃料电池为核心的新兴产业将使氢能的清洁利用得到最大发挥,主要表现在氢燃料电池汽车、分布式发电、氢燃料电池叉车和应急电源产业化上。近年来,中国氢能源行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励氢能源行业发展与创新。

资料来源:中商产业研究院整理

市场需求量庞大推动氢能产业发展

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。由于全球能源供应压力的增大和环境污染的严重,替代传统能源的清洁能源技术受到越来越多的政策和市场支持。未来,氢能源下游应用领域不断扩大,氢能需求随之增长,加速制氢产业发展。

应用领域拓展带动氢能产业发展

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。未来,氢能源下游应用领域不断扩大,加速氢能源产业发展,推进构建绿色环保社会。

关键技术加速突破

氢能技术近年来发展迅速,技术成熟度越来越高,得到了越来越多的投融资机构的关注。目前,我国已掌握氦制冷循环设备核心技术,液态储氢已实现国产化,但是关键零部件主要依赖进口,燃料电池的关键材料(催化剂、质子交换膜与碳纸等)受国外垄断;关键组件制备工艺亟需提升,膜电极、双极板、空压机、氢循环泵等与国际水平仍存差距。随着“双循环”及“十四五规划”的提出,未来我国将加速突破“卡脖子”关键核心技术,逐渐实现进口替代。