关键词: 工业机器人

中商情报网讯:工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能,被广泛应用于电子、物流、化工等各个工业领域之中。

一、工业机器人市场现状

1.市场规模分析

随着新一代信息技术、生物技术、新能源技术、新材料技术与机器人技术的不断融合,机器人产业发展日新月异。同时,新冠肺炎疫情的蔓延使得各行业的数字化转型进程加快,机器人成为企业实现复工复产的重要工具。数据显示,2022年达195亿美元,同比增长11%。未来,随着市场需求的持续释放以及工业机器人的进一步普及,工业机器人市场规模将持续增加,预计2023年将增至210亿美元。

数据来源:IFR、中商产业研究院整理

在国内密集出台的政策和不断成熟的市场等多重因素的驱动下,我国工业机器人市场规模增长迅猛。2017-2022年,我国工业机器人市场规模由46亿美元增至87亿美元,复合年均增长率达13.6%。未来,随着下游需求市场的扩大,工业机器人发展将持续向好,预计2023年市场规模将达99亿美元。

数据来源:IFR、中商产业研究院整理

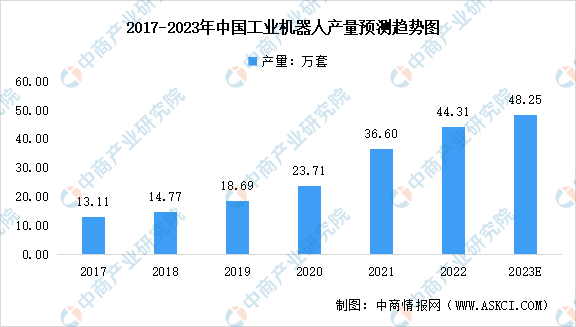

2.产量分析

近年来,我国工业机器人产量持续增加,随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人行业也实现快速发展。数据显示,2022年,我国规模以上工业企业的工业机器人累计完成产量44.31万套,首次突破40万套,稳居全球第一大工业机器人市场。2023年上半年,我国工业机器人产量实现22.21万套,同比增长5.4%,预计2023年全年工业机器人产量将达48.25万套。

数据来源:中商产业研究院数据库

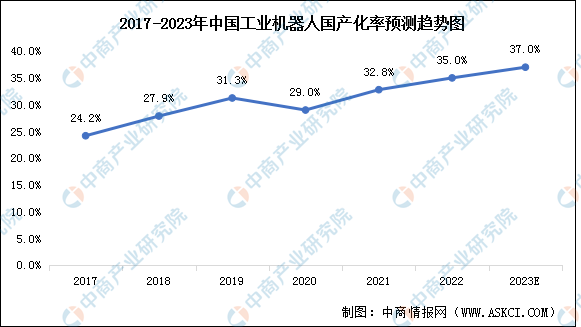

3.国产化率分析

目前工业机器人本体国产化率在3成左右,核心零部件国产化率低于本体。随着国产产业链逐步完善和市场对于产品性价比的要求越来越高,本体和零部件国产化率将逐步提升。同时,我国企业逐渐实现技术突破,在关键零部件领域打破海外垄断,工业机器人国产化率水平提高。2022年我国工业机器人国产化率提升至35%,预计2023年国产化率将达37%。

数据来源:MIR、中商产业研究院整理

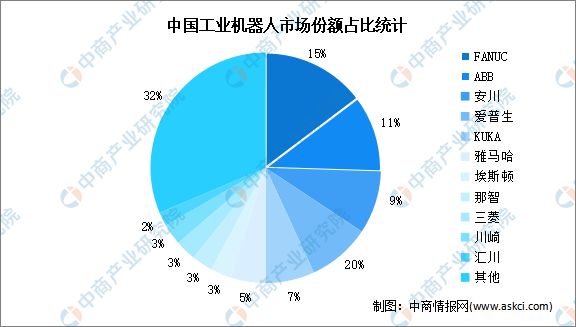

4.竞争格局分析

目前,在我国工业机器人市场中,外资品牌占比较大,市场集中度较高,前五企业市场份额占比超50%。FANUC、ABB、安川、爱普生和KUKA合计占比超五成,国产龙头以埃斯顿、汇川技术等为代表,起步时间较早,已具备一定规模和技术实力,市场份额占比分别为3%、2%。

数据来源:MIR DATABANk、中商产业研究院整理

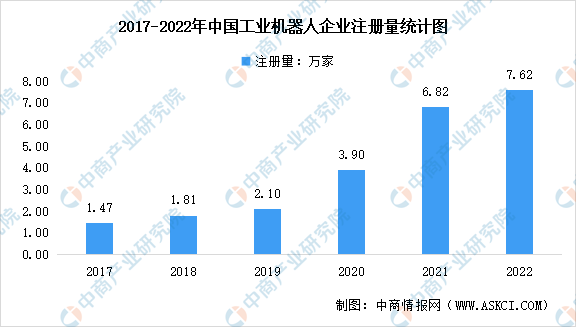

5.企业注册量分析

工业机器人被广泛应用于电子、物流、化工等各个工业领域之中,极大提高了生产效率、安全性以及智能化水平。近年来,国家推行机器换人,工业机器人备受追捧,工业机器人相关企业大量涌现。2022年我国工业机器人相关企业注册量7.62万家,同比增长11.7%。

数据来源:企查查、中商产业研究院整理

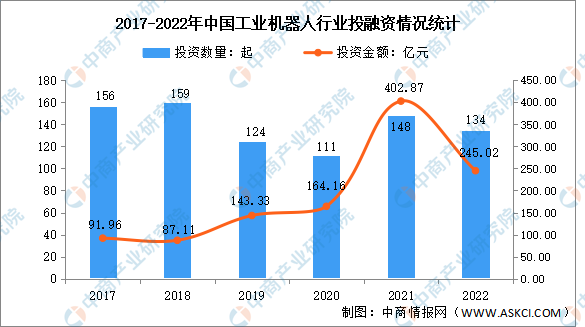

6.投融资分析

近年来,我国工业机器人行业投融资市场较为活跃,2021年工业机器人领域投融资升温,投融资事件148起,投融资金额402.87亿元。2022年,工业机器人领域发生投融资事件约134起,投融资金额达245.02亿元,细分市场包含核心零部件、机器人本体、移动机器人及机器视觉等。

数据来源:IT桔子、中商产业研究院整理

二、行业发展前景

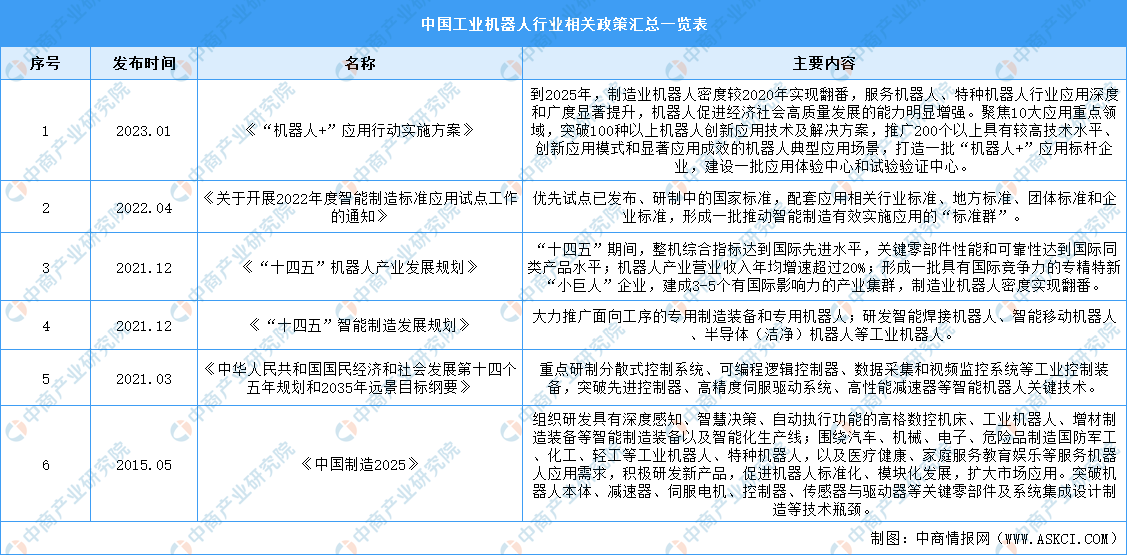

1.政策鼓励工业机器人产业发展

为加快制造强国建设步伐,推动工业机器人产业发展,近年我国政府及相关部门出台了一系列政策,鼓励工业机器人产业发展。在智能机器人技术发展领域,如《“十四五”规划纲要》提出要突破先进控制器、高精度伺服驱动系统、高性能减速器等智能机器人关键技术;2023年1月,工业和信息化部等17部门联合印发《“机器人+”应用行动实施方案》,提出到2025年,要提升制造业机器人密度,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景。具体政策如下:

资料来源:中商产业研究院政策

2.技术变革助推工业机器人国产化、智能化发展

结合5G通信技术、大数据、云计算和AI技术,未来工业机器人将实现更多的功能,工业云将更全面地服务实体经济,助推工业机器人朝智能化、网联化方向进一步转型升级。同时,运动控制、高性能伺服驱动、高精密减速器等关键技术和部件加快突破,使得我国工业机器人整机功能和性能显著增强。预计智能工业机器人和工业云平台将成为工业机器人产业重要赛道,推动工业机器人品牌国产化、智能化、高端化发展。

3.下游应用领域拓展加速工业机器人市场扩容

庞大的制造业体量孕育出全球最大的工业机器人市场,中国是全球最大工业机器人消费市场。汽车行业仍是国内工业机器人最主要下游应用市场,随着中国制造转型升级,未来3C、半导体、新能源、物流仓储、智能家居等领域的机器人应用需求将呈现较快增长,同时也将拓展到其他新兴领域,预计将会推动工业机器人的需求多元化和市场扩容。