关键词: 光伏逆变器

中商情报网讯:光伏逆变器是光伏发电系统的核心设备之一,承担着连接光伏阵列及电网的重要职责。随着全球可再生能源的大力发展,叠加“双碳”战略背景,全球光伏产业快速扩张,光伏逆变器市场整体规模也呈现高速增长趋势,行业正处于景气上行阶段。

一、光伏逆变器的定义

光伏发电系统主要由太阳能电池板(光伏组件)、控制器和光伏逆变器三大部分组成。其中,光伏逆变器能够把太阳能电池板发出的直流电逆变为交流电,供负载使用或并入电网,是光伏发电系统的核心设备之一。逆变器直接影响光伏系统发电效率和运行稳定性,在整个光伏发电系统中占有重要地位。

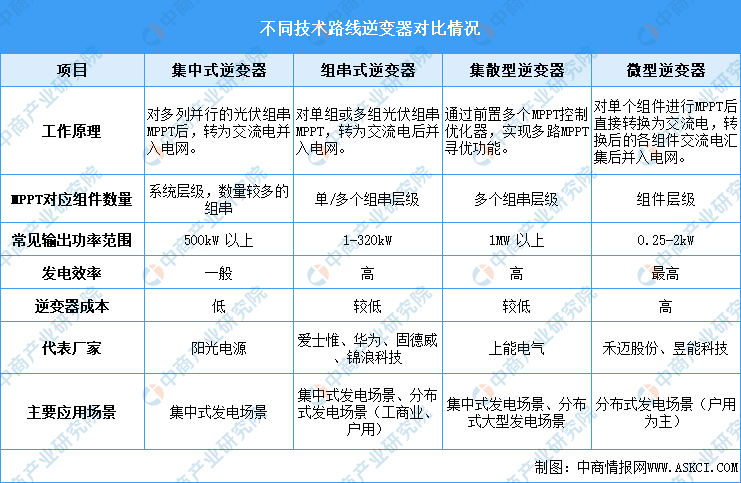

光伏逆变器根据是否并入电网,可分为并网逆变器和离网逆变器;根据转换输出交流电的相数,可分为单相逆变器和三相逆变器;根据能量是否存储,可分为并网逆变器和储能逆变器。按照技术路线及功率水平分类,光伏逆变器一般可以分为集中式逆变器、组串式逆变器、集散型逆变器和微型逆变器等。不同技术路线逆变器对比情况如下:

资料来源:中商产业研究院整理

二、光伏逆变器行业发展政策

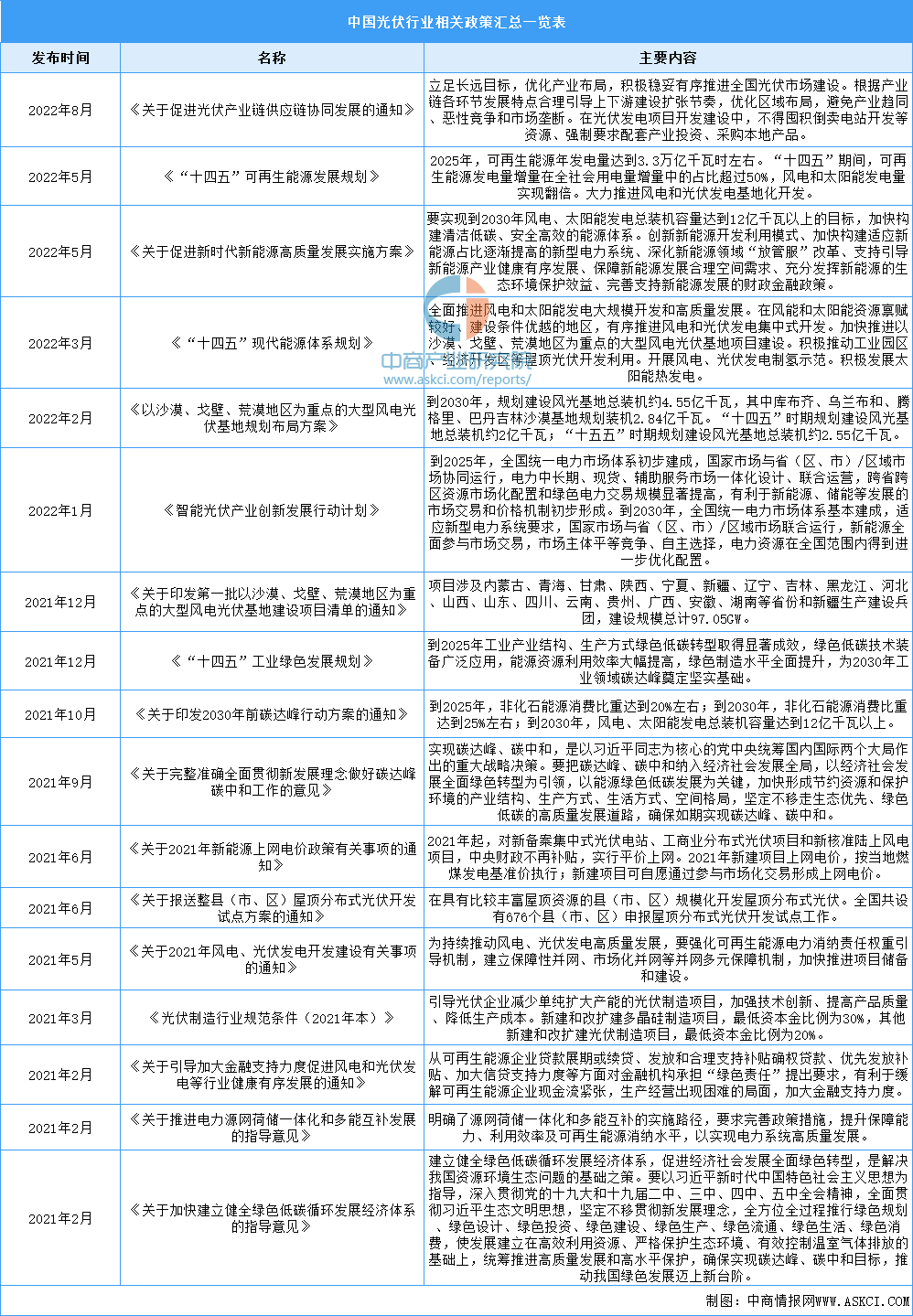

光伏行业是国家大力支持的战略性新兴产业,受到国家产业政策的重点支持。近年来,在碳达峰、碳中和的顶层设计指引下,各项光伏行业支持性政策频出,通过指导装机规模、制定行业标准、提供财政补贴、政策优惠等途径扶持光伏行业的成长与发展。

资料来源:中商产业研究院整理

三、光伏逆变器行业发展现状

1.全球光伏逆变器出货量

全球光伏产业的快速发展,作为光伏发电系统的核心设备,光伏逆变器市场规模迅速扩张。从出货情况来看,根据全球权威调研机构S&PGlobal公布的数据,2022年全球光伏逆变器总出货量达326.6GW,较上年增长110.7GW,年增长率约51.3%。全球光伏逆变器出货量增长趋势明显,2023年全球光伏逆变器出货量有望达到381.40GW。

数据来源:S&PGlobal、中商产业研究院整理

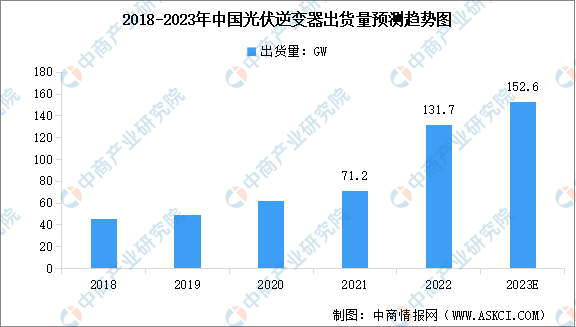

2.中国光伏逆变器出货量

随着光伏经济性的提升与节能减排政策的推进,我国光伏行业持续景气,多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。根据S&PGlobal公布的数据,2022年中国(内陆)光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%。预计未来中国光伏逆变器出货量将继续高速增长,2023年总出货量将达到152.6GW。

数据来源:S&PGlobal、中商产业研究院整理

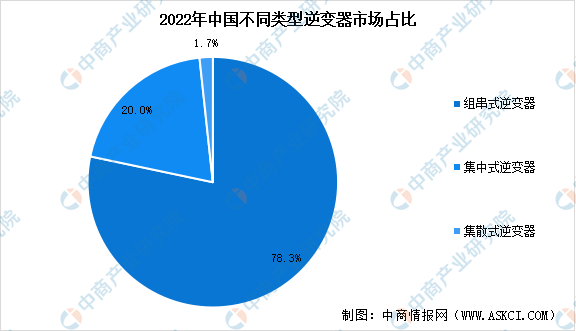

3.不同类型逆变器市场占比

2022年,受益于我国分布式市场装机大幅增长,中国光伏逆变器市场发展为以组串式逆变器为主,集中式和集散式逆变器占比进一步缩小。其中,组串式逆变器占比提升至78%以上,而集中式逆变器占比为20%左右,集散式逆变器市场份额小幅降低。受应用场景变化、技术进步等多种因素影响,未来不同类型逆变器市场占比变化的不确定性较大。

资料来源:CPIA、中商产业研究院整理

4.不同应用领域逆变器市场占比

按应用领域的不同,光伏逆变器可分为公用事业逆变器、户用逆变器、工商业逆变器和离网逆变器,2021年其市场占比分别为51.5%、26.0%、21.9%、0.6%。

数据来源:中商产业研究院整理

5.行业市场竞争格局

从行业集中度来看,全球光伏逆变器行业市场参与者众多,属于充分竞争市场。根据知名能源研究机构WoodMackenzie的数据,2021年全球光伏逆变器出货量前五名企业的市场份额占比约为63%,前十名约占82%。

从企业出货量排名情况来看,根据S&PGlobal公布的《2022年全球光伏逆变器供应商出货量市场排名》,中国企业继续“霸榜”,阳光电源、华为、锦浪科技、古瑞瓦特、上能电气、固德威和首航新能源等七家企业进入前十位。

数据来源:S&PGlobal、中商产业研究院整理

四、光伏逆变器行业重点企业

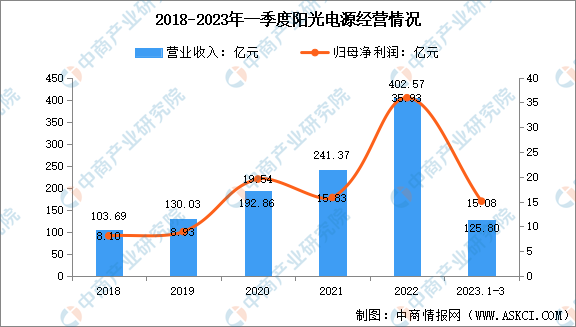

1.阳光电源

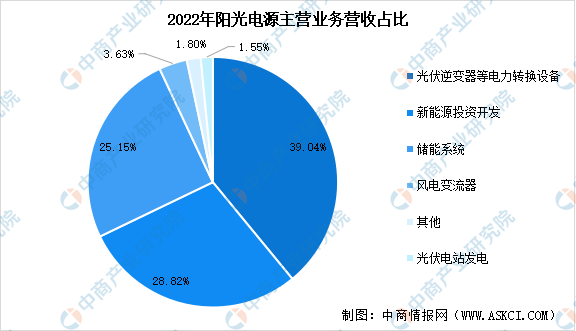

阳光电源是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业。主要产品有光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等。阳光电源目前已经成为全球光伏逆变器领域的龙头企业,光伏逆变器功率范围涵盖3kW-8800kW,包含户用逆变器、组串逆变器、集中逆变器和模块化逆变器,全面覆盖户用、工商业和大型地面电站等应用场景。

2023年一季度,阳光电源实现营业收入125.80亿元,同比增长175.42%;归属于上市公司股东的净利润15.08亿元,同比增长266.90%。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

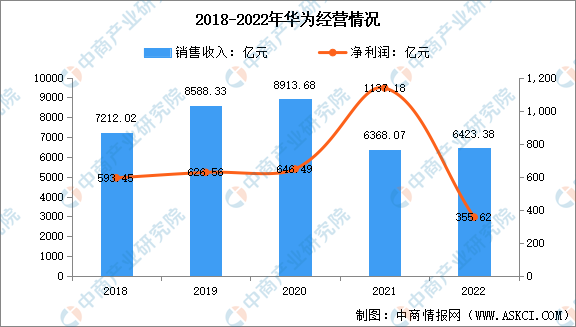

2.华为

华为技术有限公司成立于1987年,是大型的领先通信技术和网络能源解决方案供应商,在光伏领域提供从户用、工商业、大型地面电站到电池储能系统和微网的多场景解决方案,其产品包括组串式逆变器、储能逆变器、光伏组件控制器、光伏管理系统等。

2023年上半年,华为实现销售收入3109亿元人民币,同比增长3.1%;净利润率15%,净利润率同比大幅提高。

数据来源:中商产业研究院整理

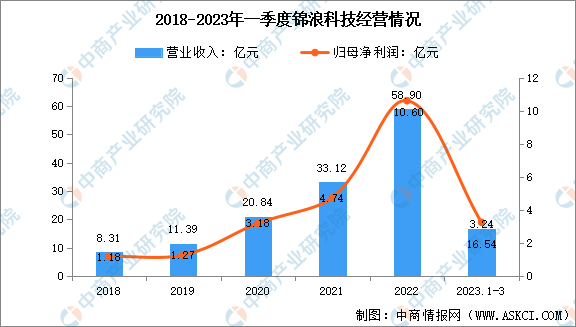

3.锦浪科技

锦浪科技股份有限公司创建于2005年。公司立足于新能源行业,为一家专业从事光伏发电系统核心设备组串式逆变器研发、生产、销售和服务的高新技术企业,是全球第三大逆变器制造商。锦浪科技于2019年3月在深交所成功上市,是首家以组串式逆变器为最大主营业务的A股上市企业,也是全球第一家获得第三方权威机构PVEL的可靠性测试报告的逆变器企业。

2023年一季度,锦浪科技主营收入16.54亿元,同比上升50.09%;归母净利润3.24亿元,同比上升97.27%。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

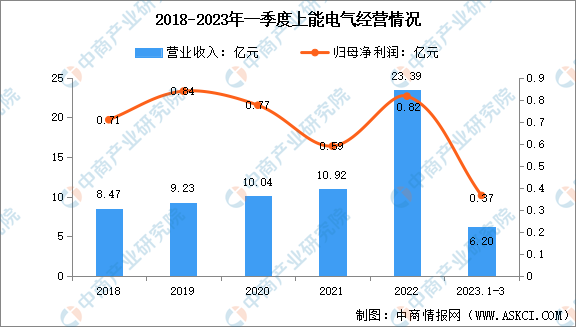

4.上能电气

上能电气成立于2012年,于2020年在深圳证券交易所创业板上市,主营业务为电力电子设备的研发、生产、销售。目前上能电气主要产品包括光伏逆变器、储能双向变流器以及有源滤波器、低压无功补偿器、智能电能质量矫正装置等产品,并提供光伏发电系统和储能系统的集成业务。

2023年第一季度,上能电气实现营业总收入6.20亿元,同比增长184.39%;归母净利润3651.66万元,同比增长126.59%。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

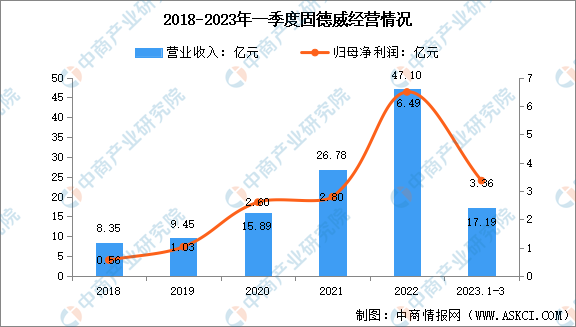

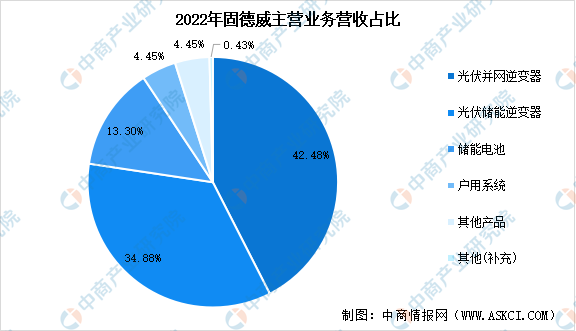

5.固德威

固德威成立于2010年,于2020年在上海证券交易所科创板上市。固德威长期致力于太阳能、储能等新能源电力电源设备的研发、生产和销售,并致力于为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案,主营业务产品包括光伏并网逆变器、光伏储能逆变器、储能电池和户用系统等。

2023年第一季度,固德威营业收入为17.19亿元,同比增长164.59%;归属于上市公司股东的净利润为3.36亿元,同比增长3473.72%。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

五、光伏逆变器行业发展前景

1.可再生能源发展创造广阔市场空间

全球能源危机、环境污染及气候变化等成为全世界亟待解决的问题,世界各国正在加快推动能源稳定供给和脱碳的步伐,太阳能等可再生能源的应用成为解决上述难题的重要途径之一,加强可再生能源资源的利用有利于能源体系的独立性和安全性。就我国情况而言,根据国家能源局数据,2022年,全国可再生能源新增装机152GW,占全国新增发电装机的76.2%,已成为我国电力新增装机的主体;其中,2022年我国新增光伏装机量87.41GW,较2021年提升接近60%。长期来看,可再生能源仍然将作为全球应对能源安全和环境问题的重点发展方向,维持强劲的增长势头,也为光伏逆变器发展创造了广阔空间。

2.国家战略及产业政策支持

近年来,在双碳战略的背景下,国家与各地方政府密集出台多项关于光伏行业的支持政策,为光伏行业高质量发展创造了良好的政策环境。比如,在《智能光伏产业创新发展行动计划(2021-2025年)》中提出到2025年,光伏行业智能化水平显著提升,产业技术创新取得突破。其中,特别提到要开展智能光伏产业创新提升行动,提升逆变器智能制造水平,建设智能光伏系统。在《“十四五”可再生能源发展规划》中明确提出“十四五”期间太阳能发电量实现翻倍,大力推动光伏发电多场景融合开发,新建工业园区、新增大型公共建筑分布式光伏安装率达到50%以上,建成1000个左右光伏示范村。

3.行业产业链完善,技术进步推动光伏成本下降

光伏产业链整体较长,涉及众多细分领域,包括硅料、硅片、电池片、EVA胶膜、光伏组件以及逆变器等,需要长时间的发展才能形成完善的产业链。目前,我国已经建立了相对完善的光伏产业链。

根据国家能源局数据,截止到2022年底,全国光伏发电累计装机约392GW,位列世界第一,在全球的光伏市场中具有竞争性优势地位。各个环节的代表性企业发挥产业协同的优势,提升环节技术水平,推动产品更新换代,提高整个产业链的产品效率。同时随着光伏行业规模的扩大,规模效应带来的降本也日趋明显。平价光伏市场已经形成,有利于进一步推动技术创新,形成良性循环。