关键词: 充电桩

中商情报网讯:随着全球新能源汽车市场的快速发展,销量迅速增长,新能源汽车的补能需求也不断扩大,充电桩市场扩容,充电费用也迎来上涨。“量价齐升”下,充电桩产业进入发展红利期。

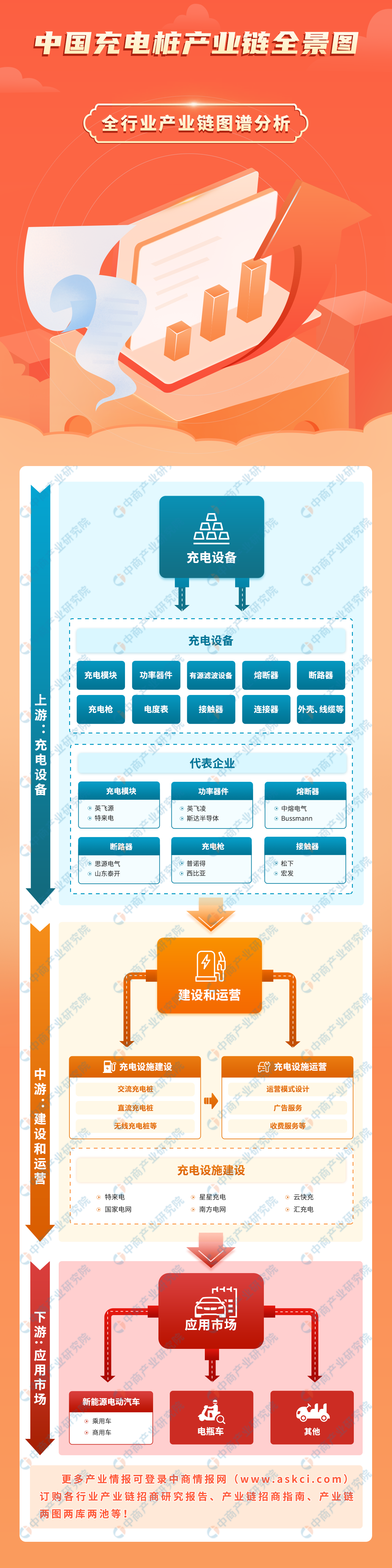

一、产业链

充电桩产业链上游为充电设备;充电桩产业链中游为充电桩的建设和运营;充电桩产业链下游包括新能源电动汽车、电瓶车等。

资料来源:中商产业研究院整理

二、上游分析

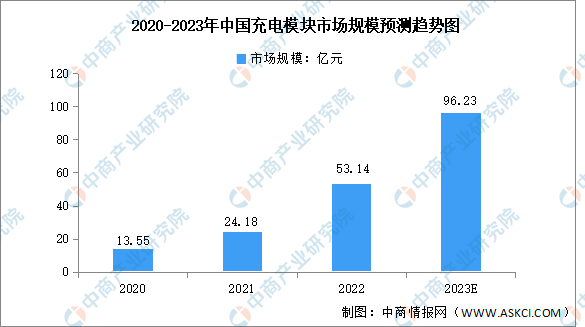

1.充电模块

充电模块应用于直流充电设备中,是实现整流、逆变、滤波等功率变换的基本单元,是充电设备关键器件,关系充电桩整体性能与充电安全,占充电桩整体成本50%左右。受益于充电桩市场建设的加快,充电模块市场规模持续增长。中商产业研究院发布的《2023年中国充电模块行业研究报告》数据显示,2022年我国充电模块市场规模达53.14亿元,同比增长119.8%。中商产业研究院分析师预测,2023年我国充电模块市场规模将达96.23亿元。

数据来源:中商产业研究院整理

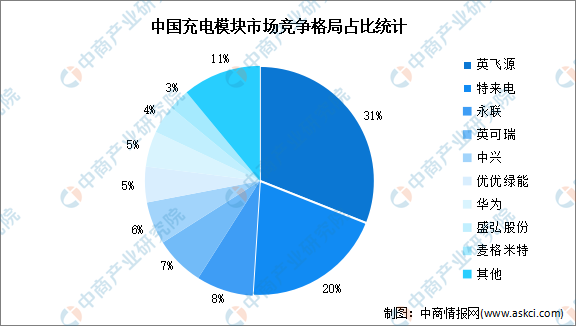

充电模块是充电桩的核心器件,技术壁垒高,竞争格局较为集中,CR5达到72%。其中,英飞源、特来电、永联、英可瑞、中兴市场份额占比分别为31%、20%、8%、7%、6%。

数据来源:中商产业研究院整理

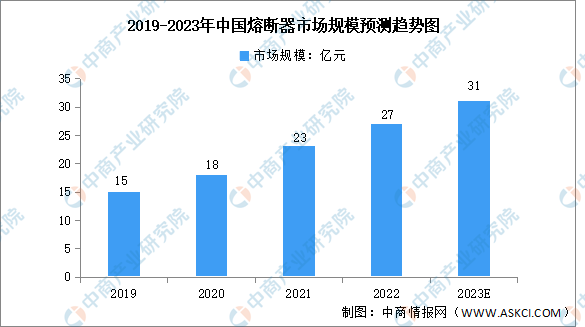

2.熔断器

熔断器是一种安装在电路中,保证电路安全运行的电器元件,广泛应用于配电系统和控制系统及新能源充电桩,主要进行短路保护或严重过载保护。受益于新能源汽车、新能源光伏风能发电、通信、轨道交通、数字技术等行业的发展,电路保护元器件市场需求呈快速增长趋势。中商产业研究院发布的《2023年中国熔断器行业研究报告》数据显示,2022年中国熔断器市场规模约为27亿元,同比增长17.4%。中商产业研究院分析师预测,2023年我国熔断器市场规模将达31亿元。

数据来源:中商产业研究院整理

熔断器行业存在安规认证壁垒、市场壁垒和规模壁垒,只有拥有长期良好安全保护历史的企业,才能逐步形成品牌效应。目前,全球熔断器行业已成为欧美寡头竞争市场,老牌欧美企业占统治地位。我国发展空间较大,国产熔断器品牌有望突破现有的欧美品牌垄断格局。

资料来源:中商产业研究院整理

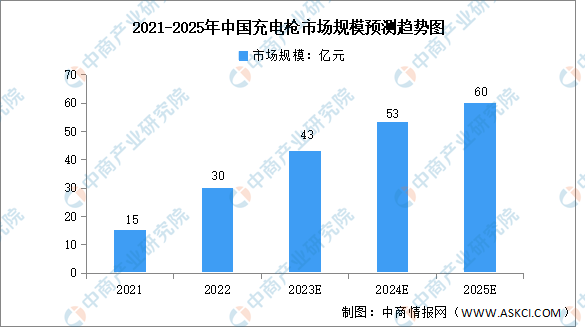

3.充电枪

充电枪是电动汽车充电接口,是促进电动汽车产业发展的重要配套充电设备。随着电动汽车产业的快速发展,充电枪市场规模也随之扩大。中商产业研究院发布的《2023年中国充电枪行业研究报告》数据显示,2022年我国充电枪市场规模达30亿元,同比增长一倍。中商产业研究院分析师预测,2025年我国充电枪市场规模将达60亿元,2021-2025年复合年均增长率达41.4%。

数据来源:中国汽车工业协会、中商产业研究院整理

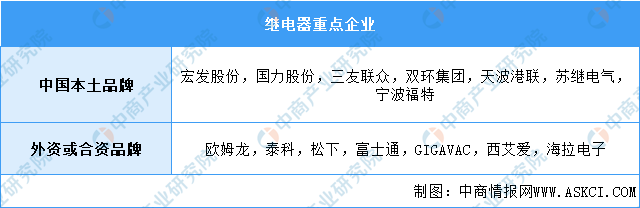

4.继电器

我国继电器行业本土企业包括宏发股份、三友联众、宁波福特等,外资企业包括泰科、松下、海拉电子、GIGAVAC等,市场整体集中度较高,呈现一超多强的局面。

资料来源:中商产业研究院整理

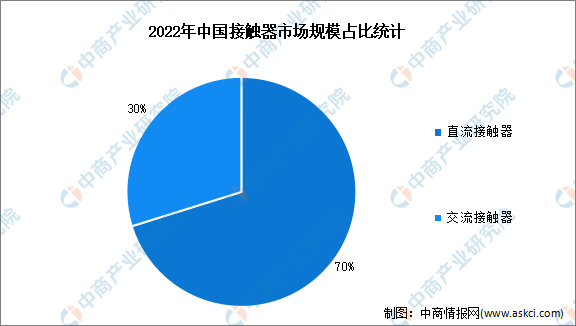

5.接触器

近年来,我国接触器市场规模呈不断增长的态势,中商产业研究院发布的《2023年中国接触器行业市场研究报告》数据显示,2022年我国接触器行业市场规模达到93.16亿元,其中直流接触器市场规模65.37亿元,占比70%,交流接触器市场规模27.79亿元,占比30%。

数据来源:中商产业研究院整理

三、中游分析

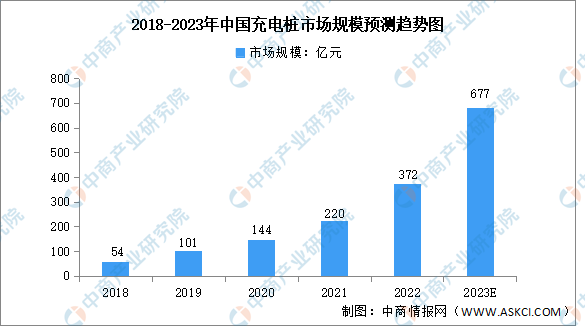

1.充电桩市场规模

充电桩是新能源汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。在政策和市场双重驱动下,充电桩产业迎来加速发展,市场规模实现快速增长。中商产业研究院发布的《2022-2027年中国充电桩市场深度调研报告》数据显示,2022年中国充电桩市场规模为372亿元,中商产业研究院分析师预测,2023年市场规模将达到677亿元。

数据来源:沙利文、中商产业研究院整理

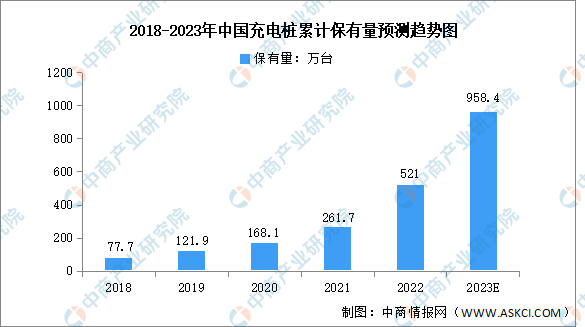

2.充电桩保有量

近两年,政府相关部门出台了一系列鼓励政策推动充电基础设施规划建设,全国充电桩数量高速增长。中商产业研究院发布的《2022-2027年中国充电桩市场深度调研报告》数据显示,2022年中国充电桩累计数量达到521万台,同比增长99.1%。未来新能源汽车行业的发展将继续带动充电桩数量的增长,中商产业研究院分析师预测,2023年全年国内充电桩累计数量将达到958.4万台。

数据来源:中国充电联盟、中商产业研究院整理

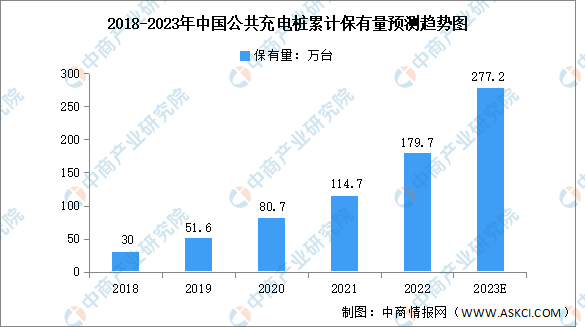

3.中国公共充电桩数量

公共充电桩是指为全部或部分社会车辆提供充电服务,而进行建设运营的充电桩,包括公用充电桩和专用充电桩等。中商产业研究院发布的《2022-2027年中国充电桩市场深度调研报告》数据显示,2022年全国公共充电桩累计数量达179.7万台,同比增长56.7%,中商产业研究院分析师预测,2023年全年国内公共充电桩累计数量将增长至277.2万台。

数据来源:中国充电联盟、中商产业研究院整理

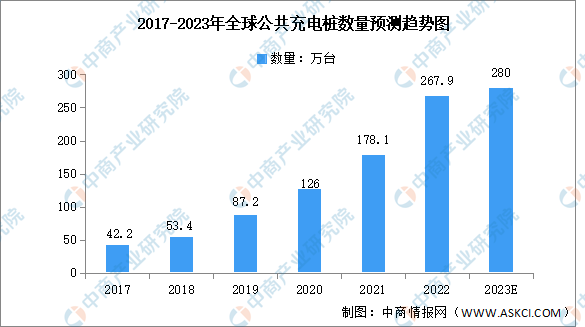

4.全球公共充电桩数量

目前,公共充电桩是新能源汽车的主流补能设备之一,在全球下游市场需求迅速增长以及各国政策扶持的双轮驱动下,全球公共充电桩保有量呈现持续增长态势。中商产业研究院发布的《2022-2027年中国充电桩市场深度调研报告》数据显示,2017-2022年,全球公共充电桩数量由42.2万台增至267.9万台,复合年均增长率达44.7%,中商产业研究院分析师预测,2023年将增至280万台。

数据来源:IEA、中商产业研究院整理

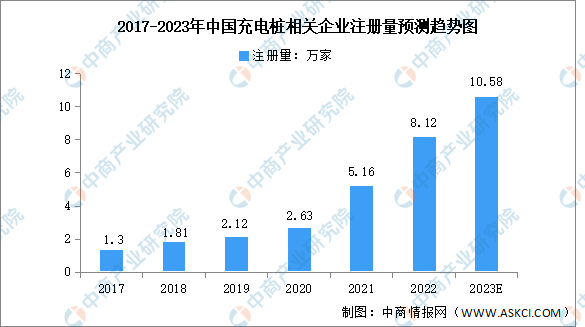

5.充电桩企业注册量

在市场潜力巨大叠加政策利好的双轮驱动下,不断有资本涌入充电桩领域。据企查查数据,2022年新增充电桩相关企业8.12万家,同比增长57.5%。中商产业研究院分析师预测,2023年我国新增充电桩相关企业将达10.58万家。

数据来源:企查查、中商产业研究院整理

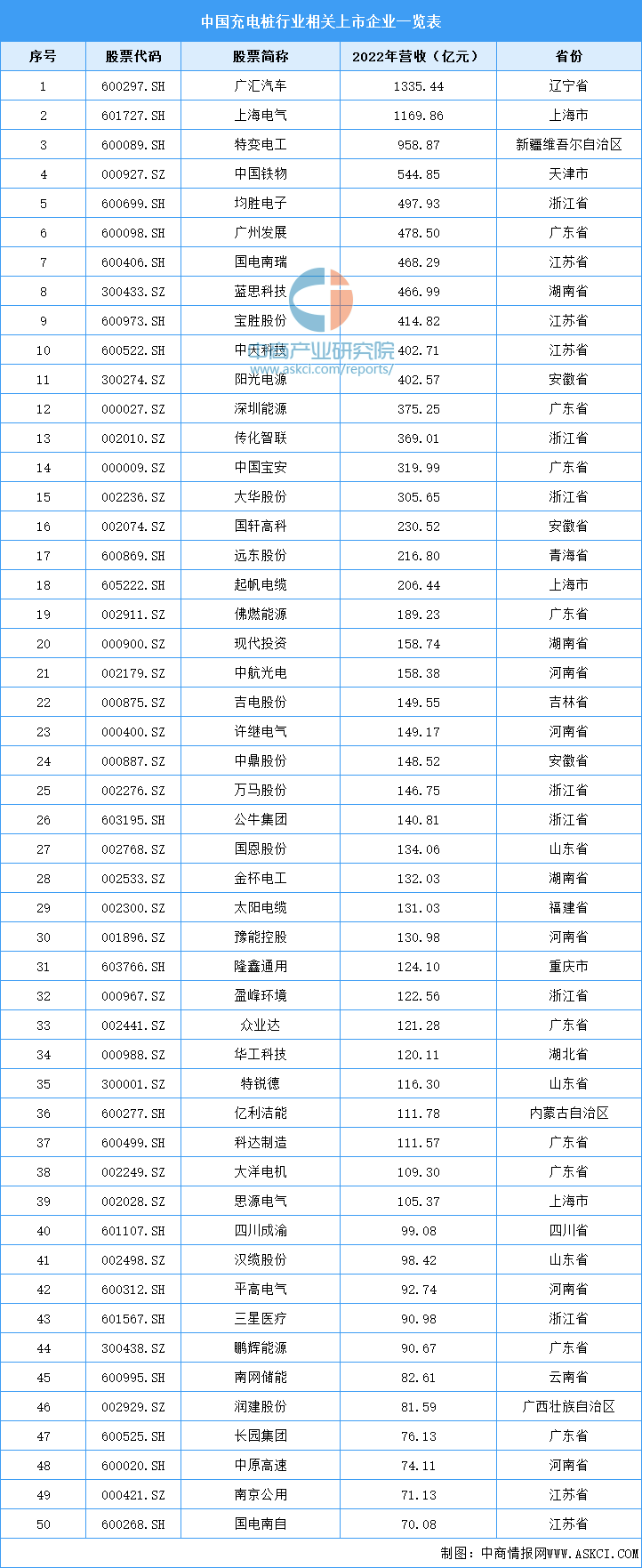

6.充电桩相关上市企业

2022年,充电桩相关上市企业中,广汇汽车营业收入最高,达1335.44亿元,其次为上海电气,营业收入达1169.86亿元。从区域分布看,广东省企业最多,达9家。

资料来源:中商产业研究院整理

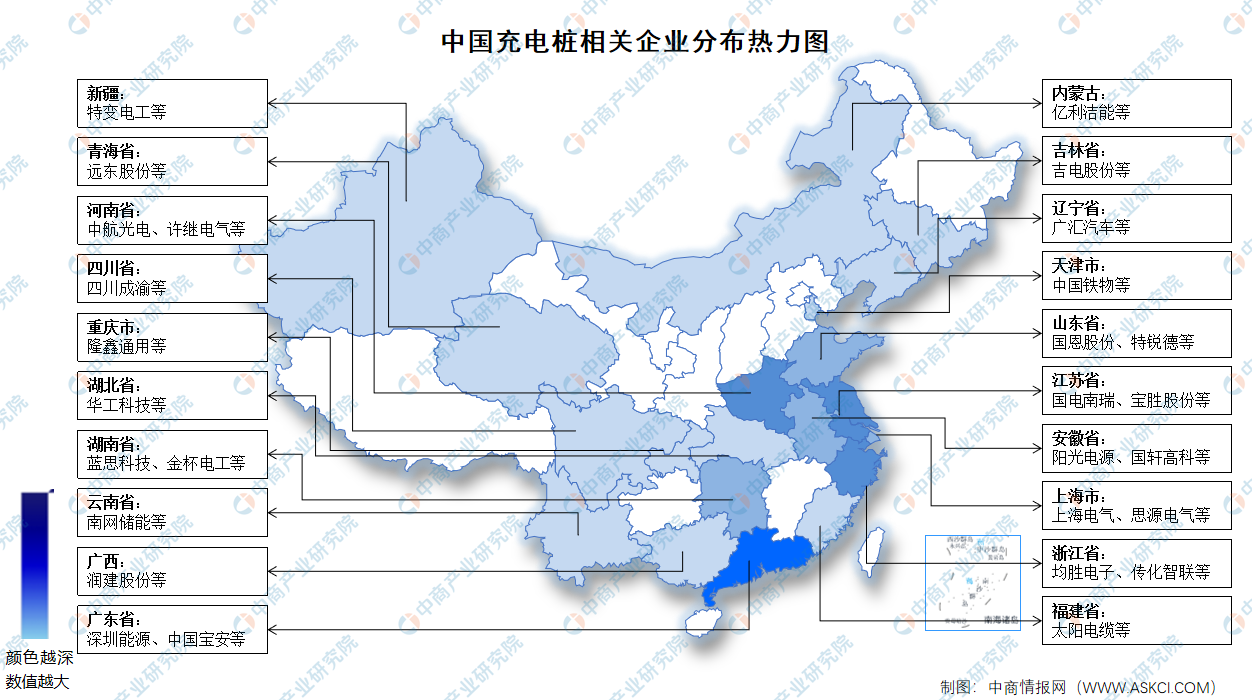

7.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

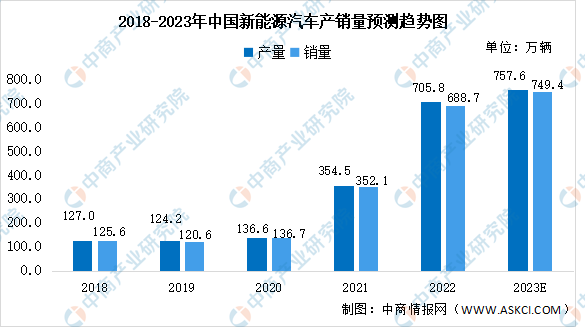

1.新能源汽车

新能源汽车包括纯电动汽车、增程式电动汽车、混合动力汽车、燃料电池电动汽车、氢发动机汽车等。目前,中国已成为全球最大的新能源汽车市场。中商产业研究院发布的《2023年中国新能源汽车行业研究报告》数据显示,2022年,我国新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。中商产业研究院分析师预测,2023年我国新能源汽车产销将分别达757.6万辆和749.4万辆。

数据来源:中汽协、中商产业研究院整理

2.电动两轮车

受减排政策以及电动机及电池技术的进步所推动,近年来电动两轮车的销量迅速增长,我国是全球最有吸引力的电动两轮车市场之一。中商产业研究院发布的《2023年中国电动两轮车行业研究报告》数据显示,2017-2022年我国电动两轮车销量由3050万辆增长至5010万辆,复合年均增长率达10.4%。中商产业研究院分析师预测,2023年我国电动两轮车销量将达5730万辆。

数据来源:中商产业研究院整理