关键词: 特种机器人

中商情报网讯:2023年年初,工信部等17部门联合印发《“机器人+”应用行动实施方案》提出,到2025年,制造业机器人密度较2020年实现翻番,特种机器人等行业应用深度和广度显著提升。近年来,我国机器人产业实现蓬勃发展,产业规模持续壮大,2022年机器人产业营业收入超过1700亿元,工业、服务、特种机器人产量快速增长。

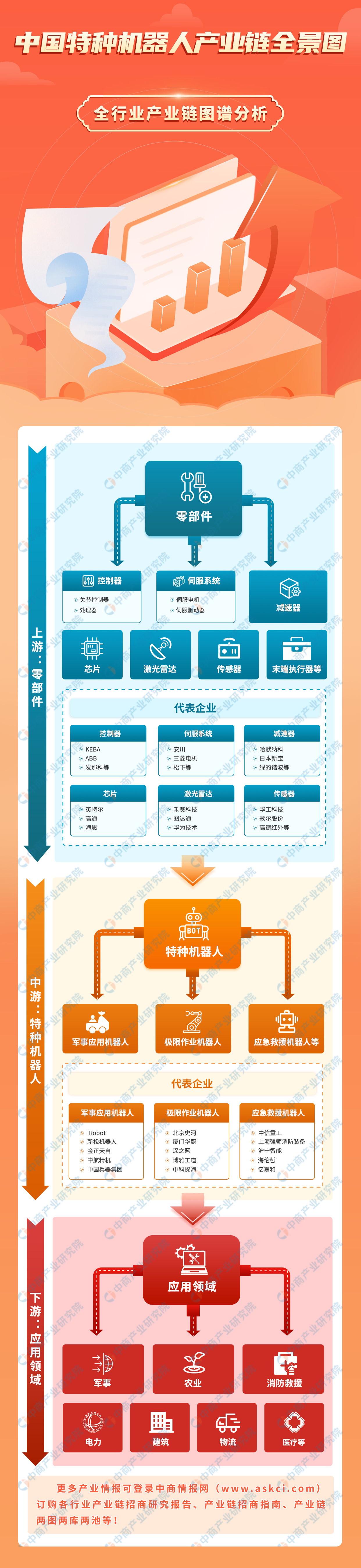

一、产业链

中国特种机器人产业链上游为零部件,中游为不同类别特种机器人,下游为应用领域。

图片来源:中商产业研究

二、上游分析

1.伺服系统

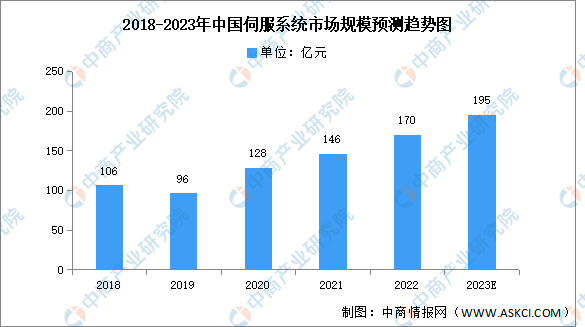

(1)市场规模

近年来,我国机械制造业的快速恢复,促进伺服系统及运动控制类产品快速增长。中商产业研究院发布的《2019-2023年中国伺服系统市场前景调查及投融资战略研究报告》显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长,中商产业研究院分析师预测,2023年伺服系统市场规模达到195亿元。

数据来源:中国工控网、中商产业研究院整理

(2)竞争格局

随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升。目前,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场份额。

数据来源:MIR、中商产业研究院整理

2.减速器

随着我国经济的飞速发展,对减速机的需求不断扩大,近年来我国减速机生产企业产能不断增加,2021年中国减速机产量达1203 万台,同比增长31.19%,2022年约为1380万台,预计2023年将进一步增长至1570万台。

数据来源:中商产业研究院整理

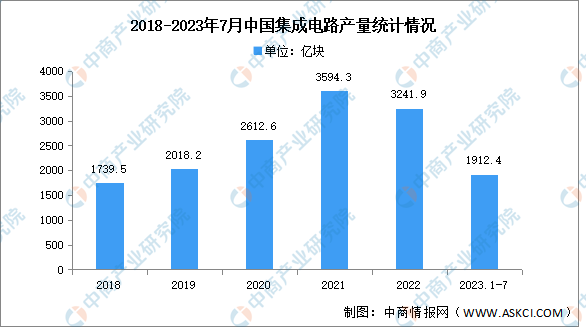

3.芯片

在国家政策的支持以及物联网、智能驾驶、新能源汽车、智能终端制造、新一代移动通信等下游市场需求的驱动下,我国集成电路产业市场规模显著增长。2023年1-7月中国集成电路产量达1912.4亿块,同比下降3.9%。

数据来源:中商产业研究数据库

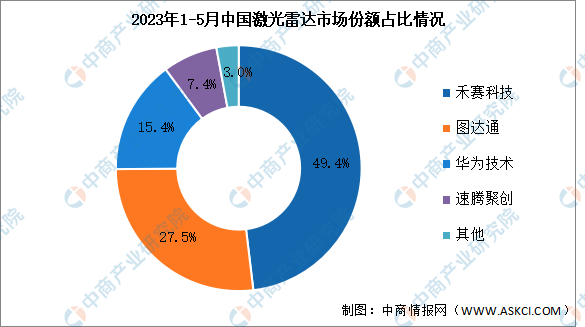

4.激光雷达

(1)市场规模

随着智能化技术的持续突破和升级,受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,激光雷达市场驶入快车道。中商产业研究院发布的《2017-2027全球及中国激光雷达行业深度研究报告》显示,2022年我国激光雷达市场规模33.54亿元,同比增长40%,中商产业研究院分析师预测,2023年市场规模将达43.12亿元。

数据来源:中商产业研究整理

(2)竞争格局

2023年1-5月,禾赛科技在中国市场的激光雷达销售份额达到了49.4%,装机量高达64997颗,排名第一;图达通装机量达36088颗,市场份额达27.5%。华为技术和速腾聚创市场份额分别为15.4%和7.4%。

数据来源:Yole、中商产业研究整理

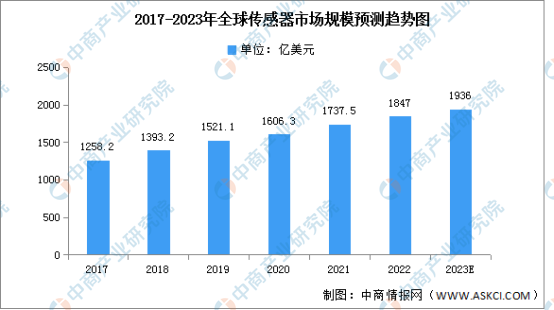

5.传感器

随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。中商产业研究院发布的《2022-2027年中国传感器市场调查研究报告》显示,2021年全球传感器市场规模1737.5亿美元,同比增长8.17%,2022年市场规模约为1847亿美元。中商产业研究院分析师预测,2023年市场规模将达1936亿美元。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

当前,国内特种机器人市场保持较快发展,各种类型产品不断涌现,在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出需求。中商产业研究院发布的《2023-2028年机器人系列专题之中国特种机器人行业市场洞察研究报告》显示,2022年中国特种机器人市场规模达到约153亿元,同比增长25.8%,中商产业研究院分析师预测,到2023年市场规模将有望达到195亿元。

数据来源:中国电子学会、中商产业研究院整理

2.市场结构

根据功能的不同,特种机器人可以分为军事应用机器人、极限作业机器人和应急救援机器人。从细分市场占比来看,目前军用机器人占特种机器人销售额比例较大。数据显示,2021年军事应用机器人、极限作业机器人和应急救援机器人市场占比分别为71%、23%和6%。未来随着军工智能化、无人化、信息化的加速推进,军用机器人占比有望持续提升。

数据来源:中商产业研究院整理

3.细分市场

(1)无人机

根据《2022年民航行业发展统计公报》,截至2022年底,获得通用航空经营许可证的无人机通用航空企业15130家,比上年底净增2467家。全行业无人机拥有者注册用户70.0万个,其中,个人用户63.9万个,企业、事业、机关法人单位用户6.1万个。全行业注册无人机共95.8万架。

数据来源:《2022年民航行业发展统计公报》、中商产业研究院整理

(2)无人船

无人船体积小、速度高、成本低,可以在危险区域执行任务,在需求增长下,我国无人船产销量保持增长。2022年我国无人船销量为2130艘,同比增长12.4%,中商产业研究院分析师预测,2023年销量将达2390艘。

数据来源:中商产业研究整理

4.企业布局情况

随着特种机器人产业的发展,行业市场竞争程度日益加剧。我国规模较大的特种机器人生产企业主要有中信重工、亿嘉和、新松机器人、景业智能、晶品科技等。其中,中信重工拥有国内领先的特种机器人研发及产业化基地,在特种机器人行业中处于领先地位。

资料来源:中商产业研究整理

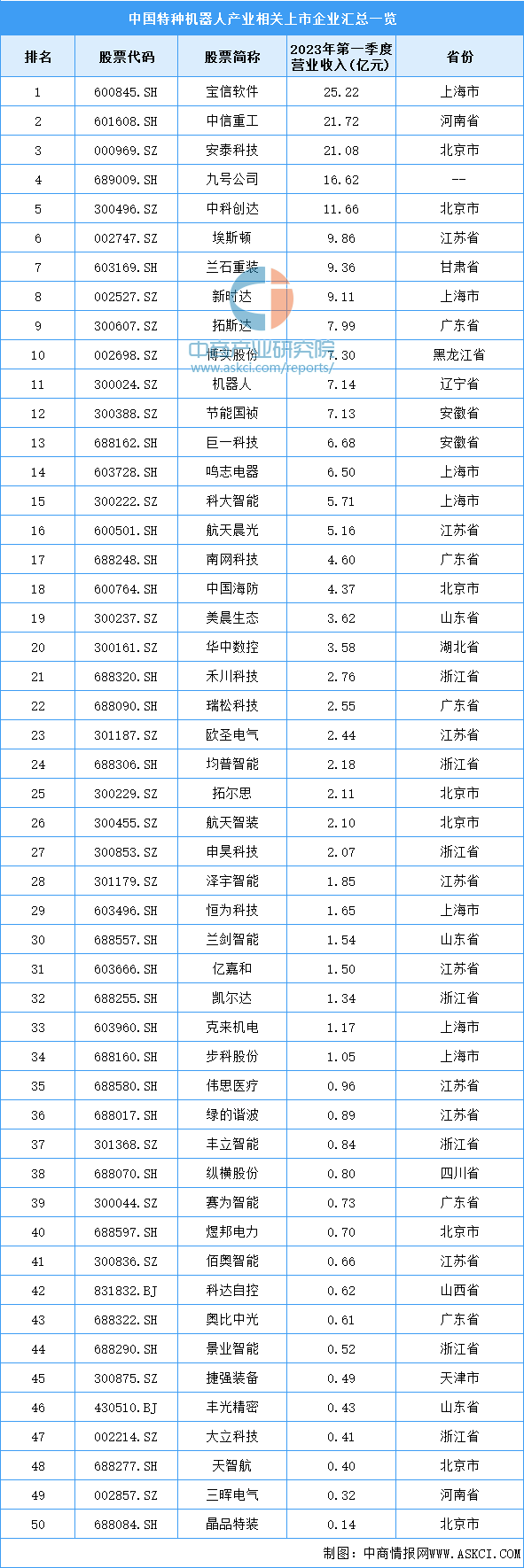

5.重点企业分析

特种机器人产业相关上市企业主要分布在江苏省和北京市,目前均为8家。浙江省和上海市分别有7家特种机器人产业相关上市企业。具体如图所示:

资料来源:中商产业研究整理

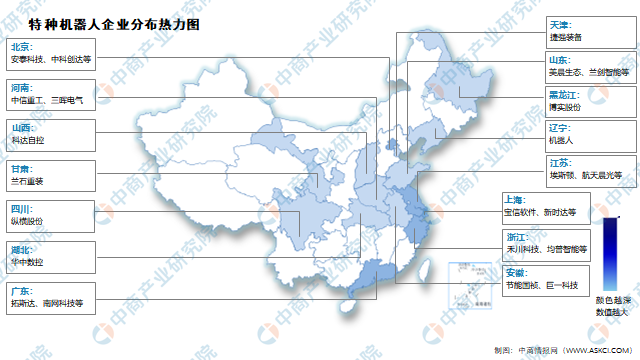

6.企业热力分布图

资料来源:中商产业研究整理

四、下游分析

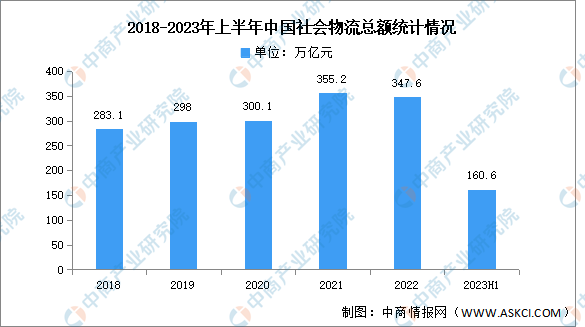

1.物流

中商产业研究院发布的《2022-2027年中国物流行业深度分析及发展趋势研究预测报告》显示,2023年上半年,随着社会经济全面恢复常态化运行,物流需求整体呈现温和复苏。上半年,全国社会物流总额160.6万亿元,按可比价格计算,同比增长4.8%,比1-5月提高0.3个百分点,二季度环比提高1.6个百分点,年内物流需求累计增长整体呈回升态势。

数据来源:中物联、中商产业研究整理

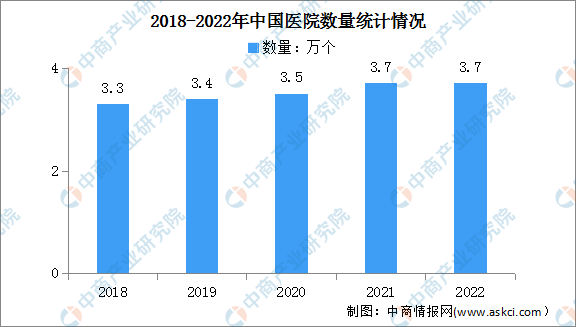

2.医疗

近年来,中国的医疗技术能力和医疗质量水平显著提升,持续构建优质高效医疗卫生服务体系,更好地满足了群众健康需求,为实施健康中国战略奠定了坚实的基础。数据显示,2022年全国共有医疗卫生机构103.3万个,其中医院3.7万个,基层医疗卫生机构98.0万个,专业公共卫生机构1.3万个。

数据来源:国家统计局、中商产业研究院整理

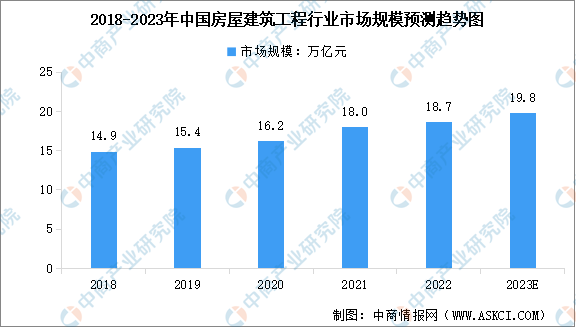

3.建筑

建筑业将大力推行产业链现代化,初步形成绿色低碳的生产模式,信息技术的应用范围更加广泛,房屋安全及质量稳步提高。中国的建筑板块将继续在支持经济及稳定就业方面发挥越来越重要的作用。中商产业研究院发布的《2019-2023年中国建筑行业发展分析报告》显示,2022年中国房屋建筑工程行业的总市场规模约为18.7万亿元,同比增长3.89%,中商产业研究院分析师预测,2023年将增长至19.8万亿元。

数据来源:国家统计局、中商产业研究院整理