关键词: 半导体硅片

中商情报网讯:半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。受益于通信、计算机、消费电子等应用领域需求带动,国内半导体硅片行业将迎来快速发展期。

一、半导体硅片的定义及分类

硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。根据尺寸分类,半导体硅片的尺寸(以直径计算)主要有50mm(2英寸)、75mm(3英寸)、100mm(4英寸)、150mm(6英寸)、200mm(8英寸)与300mm(12英寸)等规格;根据制造工艺分类,半导体硅片主要可以分为抛光片、外延片与以 SOI 硅片为代表的高端硅基材料。

资料来源:中商产业研究院整理

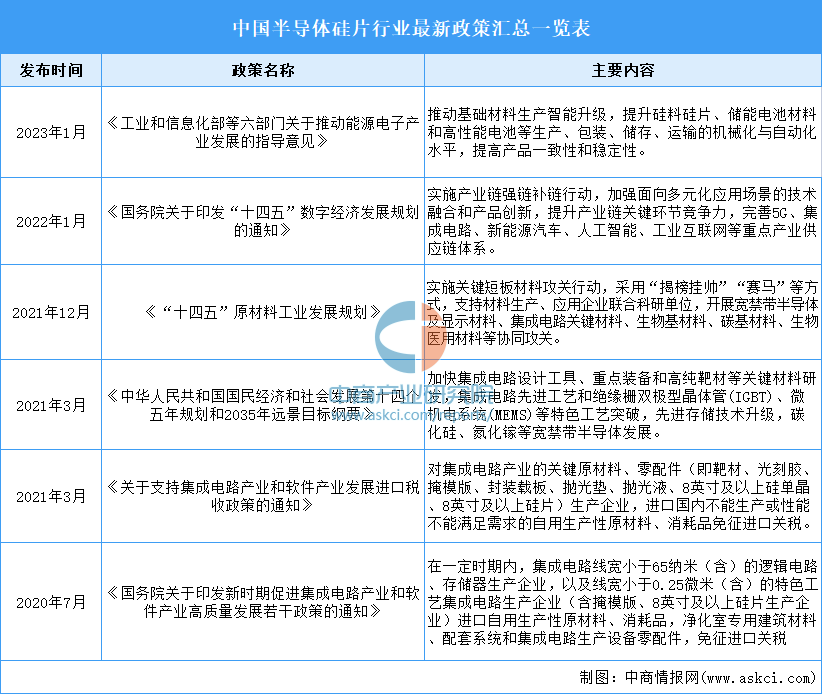

二、半导体硅片行业发展政策

在信息技术革命的浪潮下,半导体产业作为信息技术产业的核心,是国家经济和国家安全的基础,也是国家政策重点支持的领域。近年来,国家高度重视半导体硅片产业的发展并出台了一系列政策,《国务院关于印发“十四五”数字经济发展规划的通知》《“十四五”原材料工业发展规划》《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》等产业政策均将半导体硅片产业列为重点发展领域,国家政策的支持也为半导体硅片行业的发展提供了良好的外部环境。

资料来源:中商产业研究院整理

三、半导体硅片行业发展现状

1.半导体材料市场占比

半导体材料可分为前端晶圆制造材料和后端封装材料两大类,晶圆制造材料包括硅片、光刻胶及配套试剂、光掩膜、电子特气、湿电子化学品、溅射靶材、CMP研磨垫及研磨液等。从晶圆制造材料的市场结构来看,半导体硅片在晶圆制造材料中占比最大,占比约为35%。

数据来源:SEMI、中商产业研究院整理

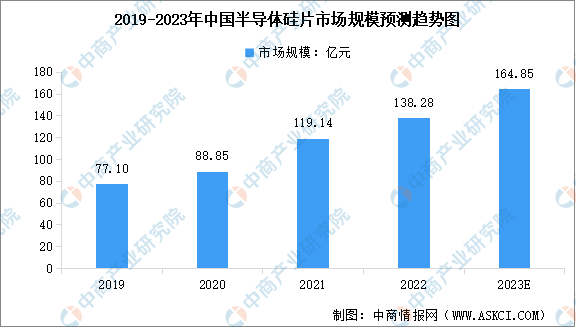

2.半导体硅片市场规模

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。受益于通信、计算机、消费电子等应用领域需求带动,我国半导体硅片市场规模不断增长。中商产业研究院发布的《2024-2029全球与中国半导体硅片市场现状及未来发展趋势》显示,2022年中国半导体硅片市场规模达到138.28亿元,较上年增长16.07%。中商产业研究院分析师预测,2023年中国半导体硅片市场规模将增至164.85亿元。

数据来源:SEMI、中商产业研究院整理

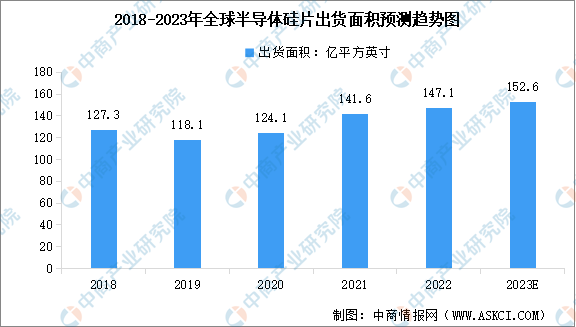

3.半导体硅片出货面积

从出货情况来看,据SEMI统计,2023年第一季度和第二季度,全球半导体硅片的出货面积分别为32.65亿平方英寸、33.31亿平方英寸,第二季度出货量较第一季度环比小幅增长2%,首次呈现初步复苏的迹象。从国内外各大半导体企业的近期披露的业绩情况也可以分析出,行业逐渐出现回暖势头。中商产业研究院分析师预测,2023年全球半导体硅片出货面积将达到152.6亿平方英寸

数据来源:SEMI、中商产业研究院整理

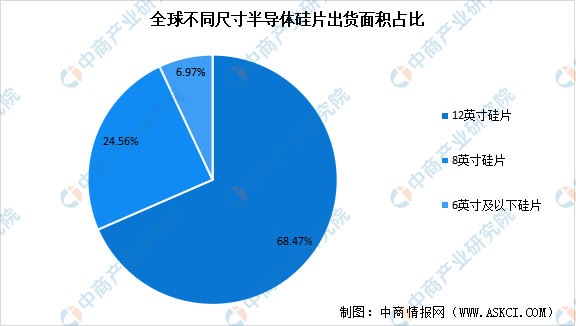

4.不同尺寸硅片出货占比

根据尺寸分类,半导体硅片通常分为6英寸、8英寸、12英寸。目前,半导体硅片正在不断向大尺寸的方向发展,硅片尺寸越大,在单片硅片上制造的芯片数量就越多,单位芯片的成本随之降低。近年来,12英寸硅片和8英寸硅片出货面积市场份额持续维持在很高水平,2021年市场占比分别为68.47%和24.56%,两种尺寸硅片合计占比保持超过90%。

数据来源:中商产业研究院整理

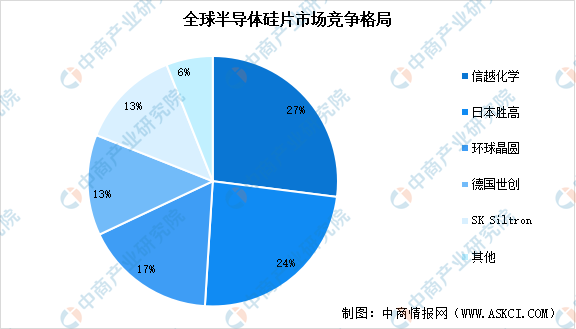

5.行业竞争格局

半导体硅片行业具有技术难度高、研发周期长、资本投入大、客户认证周期长等特点,因此全球半导体硅片行业集中度较高。国际硅片厂商长期占据较大的市场份额,排名前五的厂商分别为日本信越化学(Shin-Etsu)、日本胜高(Sumco)、环球晶圆(Global Wafers)、德国世创(Siltronic)、韩国SK Siltron,前五家企业合计占据近90%的市场份额。

资料来源:Omdia、中商产业研究院整理

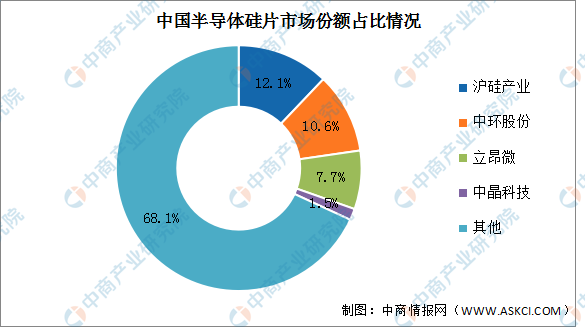

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,2020年上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

四、半导体硅片行业重点企业

1.沪硅产业

上海硅产业集团属于半导体/集成电路行业,位居产业链上游,主营业务为半导体硅片及其他材料的研发、生产和销售。沪硅产业目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料等,产品广泛应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。

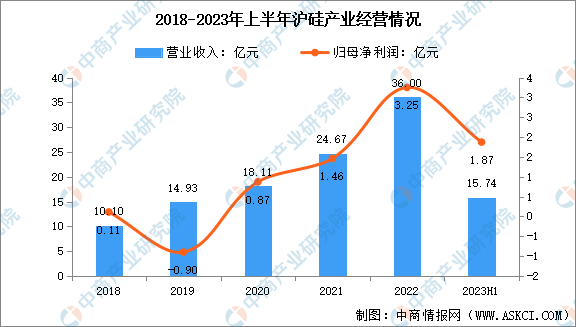

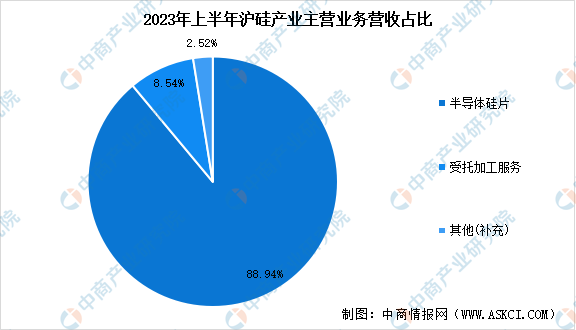

2023年上半年,沪硅产业实现营业收入15.74亿元,同比下降4.41%。归属于上市公司股东的净利润1.87亿元,同比增长240.35%。半导体硅片业务方面,2023年上半年沪硅产业半导体硅片实现营收14.00亿元,占比88.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

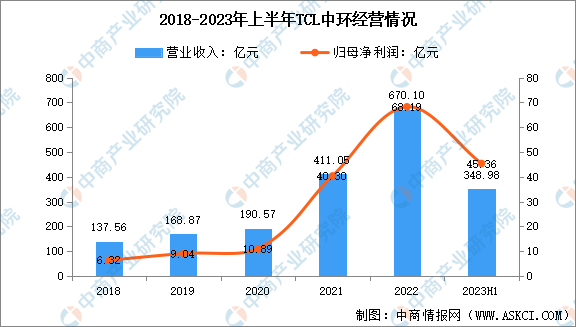

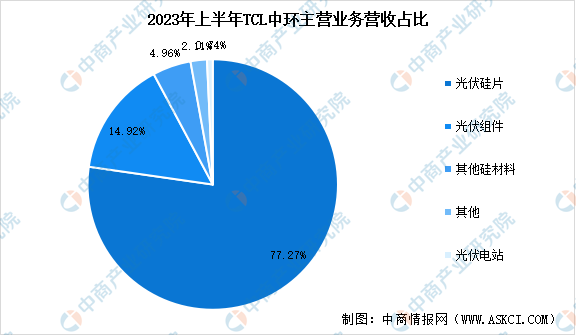

2.TCL中环

TCL中环是硅片龙头之一,主营半导体硅片、半导体功率和整流器件、导体光伏单晶硅片、光伏电池及组件的研发、生产和销售,主要产品包括半导体材料、半导体器件、半导体光伏材料、光伏电池及组件、高效光伏电站项目开发及运营。

2023年上半年,TCL中环实现营业收入348.98亿元,同比增长10.09%;归属于上市公司股东的净利润45.36亿元,同比增长55.50%。半导体硅片方面,上半年TCL中环硅片出货结构呈现“大尺寸+N型”的特点,整体出货量超52GW,同比增长55%,全球市占率接近24%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

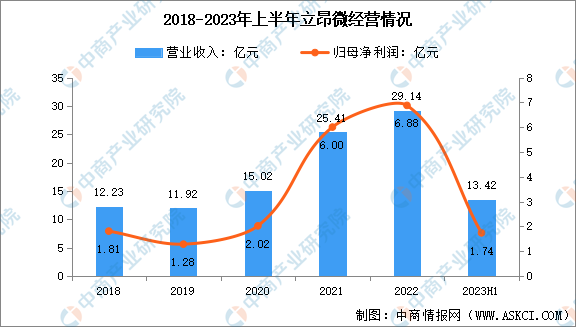

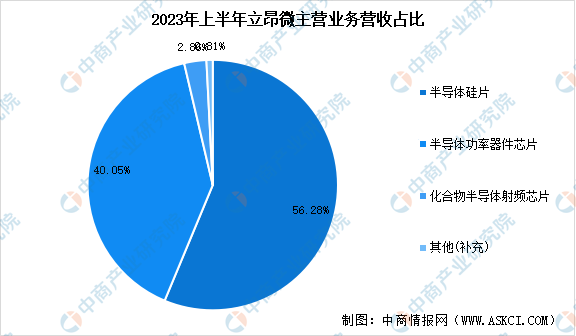

3.立昂微

杭州立昂微电子股份有限公司是2002年3月在杭州经济技术开发区注册成立的专注于集成电路用半导体材料、半导体功率芯片、集成电路芯片设计、开发、制造、销售的高新技术企业。立昂微主营业务产品主要分三大板块:分别是半导体硅片、半导体功率器件芯片、化合物半导体射频芯片。

2023年上半年,立昂微实现营业收入13.42亿元,同比下降14.22%;实现归属于上市公司股东的净利润1.74亿元,同比下降65.49%。其中,半导体硅片业务实现营收7.554亿元,占比56.28%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

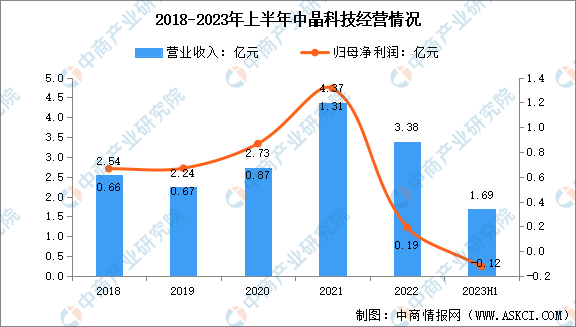

4.中晶科技

中晶科技自成立以来一直专注于半导体单晶硅材料及其制品的研发、生产和销售,具有完整的生产供应链,凭借长期积累的技术优势、产能优势、质量优势,公司已在国内分立器件用单晶硅棒、研磨硅片以及半导体功率芯片及器件领域占据领先的市场地位。

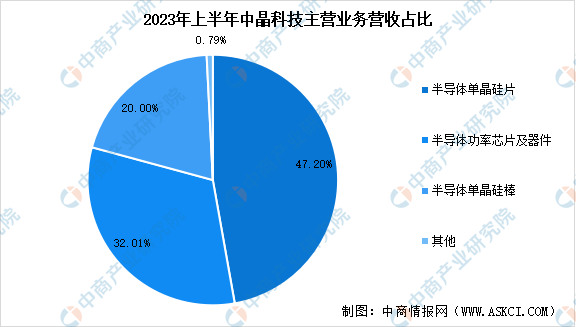

2023年上半年,中晶科技实现营业收入1.69亿元,同比减少10.28%;归属于上市公司股东的净利润亏损0.12亿元。在半导体硅片业务方面,2023年上半年中晶科技半导体单晶硅片实现营收7954万元,占比47.20%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

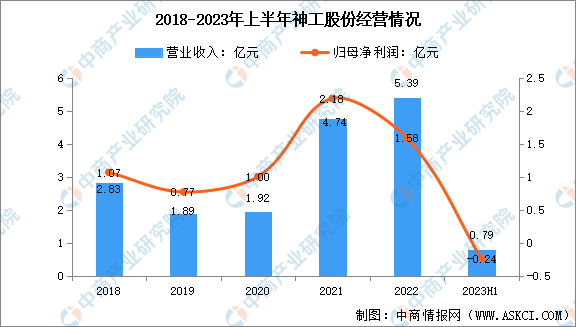

5.神工股份

神工股份专注于集成电路刻蚀用单晶硅材料的研发、生产和销售。凭借高质量的产品和完善的售后服务,神工半导体在集成电路刻蚀用单晶硅材料领域树立了良好的口碑,已成功进入国际先进半导体材料产业链体系,并确立了行业地位。

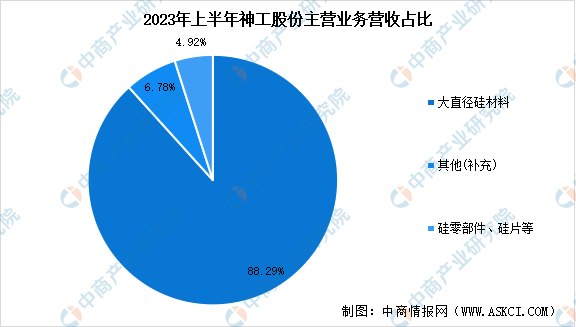

2023年上半年,神工股份实现营收7883万元,同比减少70.02%;归母净利润亏损2369.94万元,同比减少126.13%。从主营业务来看,2023年上半年,神工股份大直径硅材料和硅零部件、硅片分别营收4.761亿元和2655万元,分别占比88.29%和4.92%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、半导体硅片行业发展前景

1.国家政策支持促进行业发展

为鼓励半导体材料产业发展,突破产业瓶颈,我国出台等多项政策支持半导体行业发展,为硅片等半导体材料产业的发展提供良好的发展环境。在国家政策的引导下,本土厂商不断提升相关产品技术水平和研发能力,未来将逐渐打破了国外半导体硅片厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体行业的发展。

2.下游需求增长推动行业发展

中国处在经济转型周期与全球技术创新周期双重叠加的历史交汇点上,5G/6G、人工智能、物联网、大数据/云计算将成为推动集成电路产业持续较高速度发展的四大关键驱动力。自动驾驶汽车、智能化工业制造等也将是集成电路产业的重要应用领域。随着上述技术的加速落地,半导体下游应用端的需求快速爆发,有望带领整个行业进入新一轮增长期。

3.人才体系逐步建立

由于起步晚,国内半导体硅片企业面临较高的行业进入壁垒,包括资金壁垒、人才壁垒、技术壁垒、认证壁垒以及规模壁垒等。但是在国家政策和资本支持下,资金壁垒已基本解决;同时,良好的创业环境和待遇也吸引了优秀的海外人才回流及本土人才加入,半导体硅片领域的人才梯队正在建立。