关键词: 光伏胶膜

中商情报网讯:随着光伏发电装机需求回暖,旺盛的装机需求有望拉动光伏胶膜需求。光伏胶膜作为光伏产业的核心材料之一,市场需求量随之增加,光伏胶膜产业发展前景广阔。

一、光伏胶膜定义

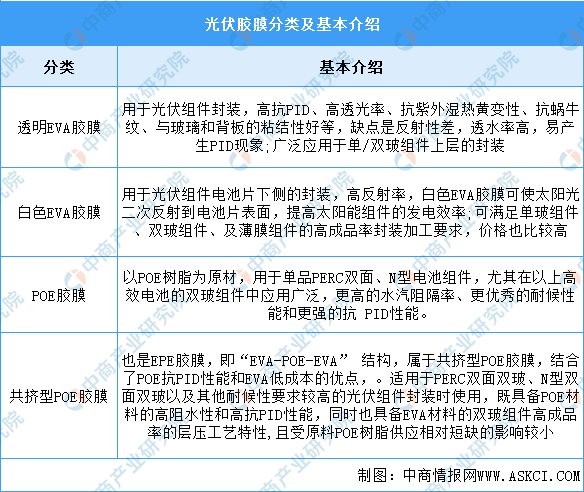

光伏胶膜是一种重要的包装材料,用于生产光伏模块,以保护模块内部的电池。根据产品结构的不同,分为EVA膜,POE膜等。由于EVA胶膜在粘着力、耐久性、光学特性等方面具有的优越性,使得它被越来越广泛地应用于电流组件以及各种光学产品。

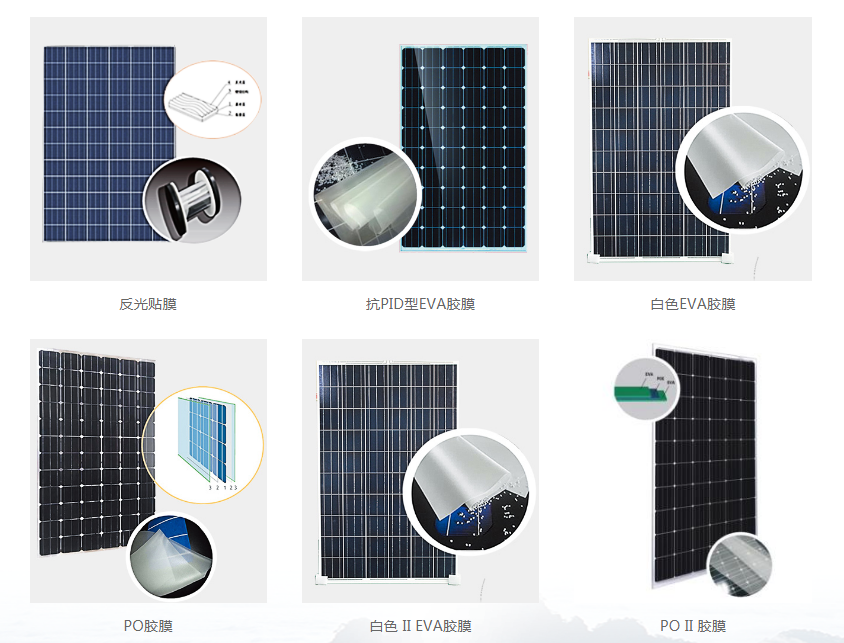

光伏胶膜的种类很多,特点各异,适用场景也大不相同。当前市场上胶膜类型有透明EVA胶膜、白色EVA胶膜、POE胶膜、EPE胶膜等。具体如图所示:

资料来源:中商产业研究院整理

二、光伏胶膜行业发展政策

近年来,中国光伏胶膜行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励光伏胶膜行业发展与创新,《2023年能源行业标准计划立项指南》《关于按月公布和报送户用光伏项目信息有关事项的通知》《关于统筹节能降碳和回收利用加快重点领域产品设备更新改造的指导意见》等产业政策为光伏胶膜行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、光伏胶膜行业发展现状

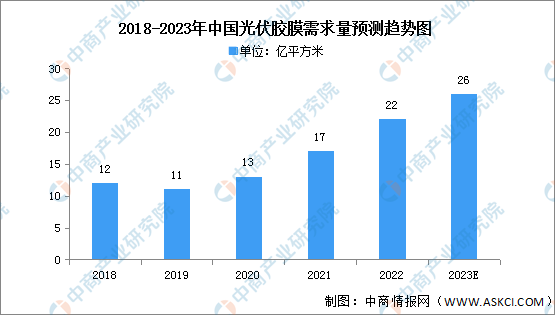

1.需求量

近年来,国内外光伏产业快速发展,光伏装机规模持续高增,预计2023年全球新增光伏装机容量将超350GW,同比增长超40%。光伏装机规模的快速增长将带动光伏胶膜需求的高增,中商产业研究院分析师预测,到2023年中国光伏胶膜的总需求量将达到26亿平方米。

数据来源:中商产业研究院整理

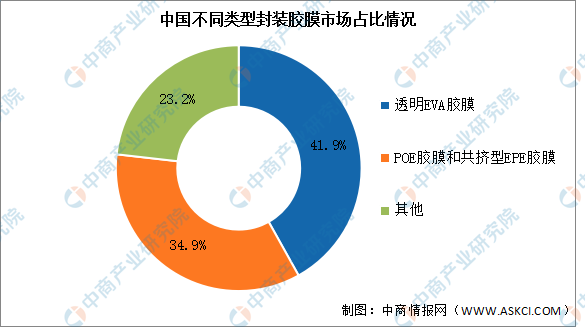

2.市场结构

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜EPE胶膜等。2022年,透明EVA胶膜仍为主流封装材料,约占41.9%的市场份额;POE胶膜和共挤型EPE胶膜合计市场占比提升至34.9%,随着未来双玻组件市场占比的提升,其市场占比将进一步增大。

数据来源:中国光伏行业协会、中商产业研究院整理

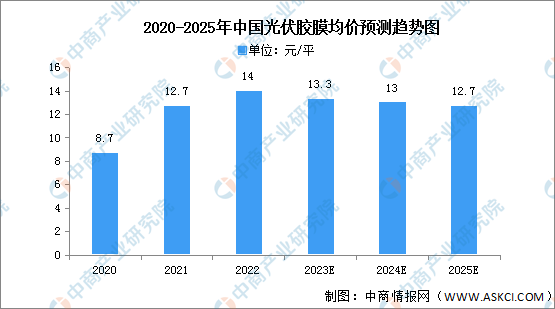

3.市场均价

由于新增光伏级EVA粒子和POE粒子产能释放,胶膜粒子国产化率将逐步提高,胶膜市场价格预计将缓慢下降,2022年均价约为14元/平,中商产业研究院分析师预测,2025年中国光伏胶膜均价将下降至12.7元/平。

数据来源:中商产业研究院整理

4.竞争格局

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,海优新材、斯威克以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

数据来源:中商产业研究院整理

四、光伏胶膜行业重点企业

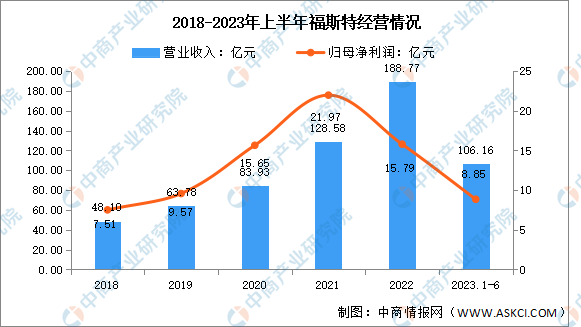

1.福斯特

杭州福斯特应用材料股份有限公司的主营业务为太阳能电池胶膜、太阳能电池背板、感光干膜等产品的研发、生产和销售。福斯特的主要产品为光伏胶膜、光伏背板、电子材料感光干膜。

2023年上半年实现营业收入106.16亿元,同比增长17.76%;实现归母净利润8.85亿元,同比下降16.27%。2023年上半年主营产品包括光伏胶膜、光伏背板、感光干膜,分别占总体营收的89.65%、6.92%、2.04%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

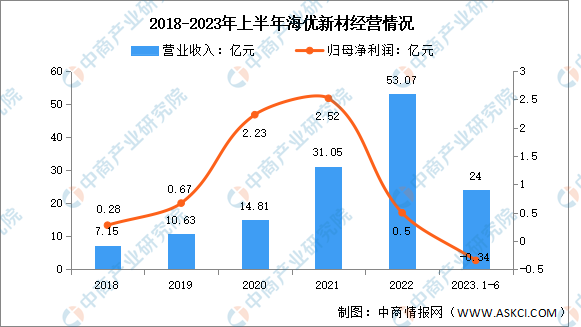

2.海优新材

上海海优威新材料股份有限公司是从事特种高分子薄膜研发、生产和销售的高新技术企业。海优新材以薄膜技术为核心,立足于新能源、新材料领域,致力于不断创新,为客户提供中高端特种薄膜产品。

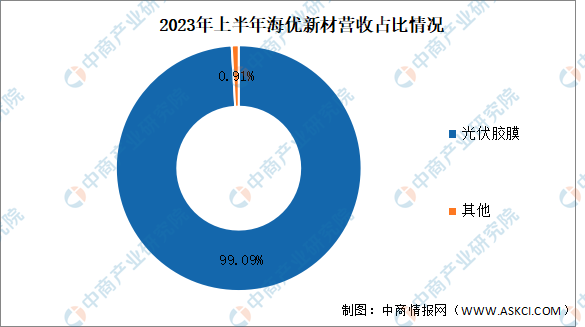

2023年上半年实现营业收入24亿元,同比下降14.71%;归母净利润亏损0.34亿元。2023年上半年光伏胶膜占整体营收的99.09%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

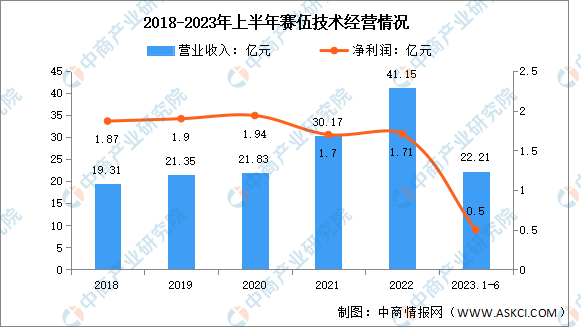

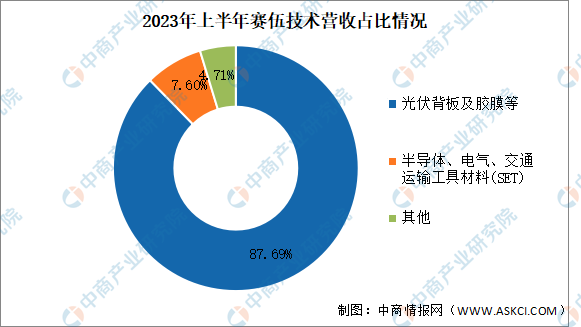

3.赛伍技术

苏州赛伍应用技术股份有限公司的主营业务是以粘合剂为核心的薄膜形态功能性高分子材料的研发、生产和销售。赛伍技术的主要产品是光伏背板、封装胶膜、侧板绝缘膜、电芯壳体保护膜。

2023年上半年实现营业收入22.21亿元,同比下降1.64%;实现归母净利润0.5亿元,同比下降71.43%。2023年上半年光伏背板及胶膜等营收占整体的87.69%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

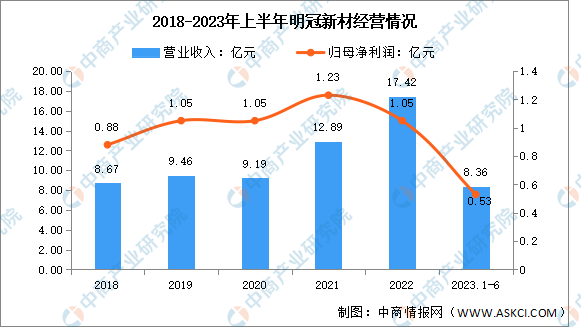

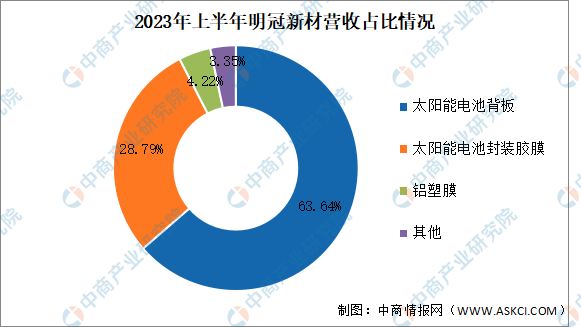

4.明冠新材

明冠新材料股份有限公司的主营业务是新型复合膜材料的研发、生产和销售;明冠新材的主要产品是太阳能电池背板、太阳能电池封装胶膜、铝塑膜、特种防护膜。

2023年上半年实现营业收入8.36亿元,同比下降8.73%;实现归母净利润0.53亿元,同比下降43.62%。2023年上半年主营产品包括太阳能电池背板、太阳能电池封装胶膜、铝塑膜,分别占总体营收的63.64%、28.79%、4.22%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

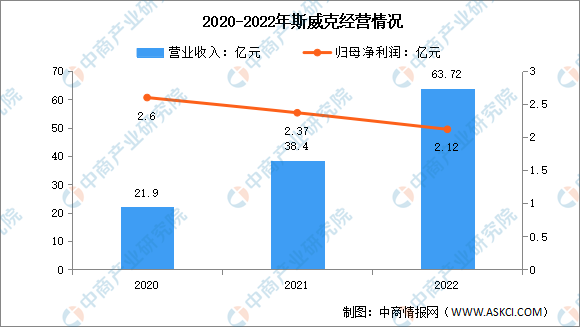

5.斯威克

2021年9月,深圳燃气(601139)控股斯威克,进入光伏胶膜行业。斯威克主要产品为光伏胶膜,目前主要用于太阳能组件产品的封装。

2022年斯威克营业收入达 63.72 亿元,同比增长 65.78%;实现归母净利润 2.12亿元,同比下降 7.96%。

数据来源:中商产业研究院整理

斯威克采购原材料后,通过自行研发的配方,使用自主设计的生产线生产产品,并以向下游国内外大型光伏组件厂商及其他行业客户销售的方式实现盈利。斯威克主要产品包括透明EVA胶膜、白色EVA胶膜、POE胶膜、反光贴膜等。

资料来源:斯威克官网

五、光伏胶膜行业发展前景

1.国家产业政策的大力支持

功能性膜材料属于国家大力发展的战略性新兴产业,对国民经济的发展和国力的增强有着举足轻重的作用,国家和地方出台了一系列鼓励政策,大力推动该领域加快发展。例如《“十四五”原材料工业发展规划》中,提出提升特种工程塑料、高性能膜材料的综合竞争力。国家产业政策的支持将为光伏胶膜带来良好的发展机遇和市场氛围。

2.光伏行业快速发展带动需求增长

光伏组件封装材料包括光伏胶膜和背板,是光伏行业产业链的重要组成部分。光伏发电行业的发展带动光伏组件封装材料的持续增长,尤其在我国光伏发电行业实现平价上网后,带动了光伏组件及光伏组件封装材料的需求增长,为相关行业提供了巨大的发展机遇。

3.行业“马太效应”加剧,有利于领先企业获得优势地位

受扩产周期及新冠疫情防控等因素影响,面对日益增长的功能性薄膜需求市场,国外薄膜厂商在未来市场竞争中处于不利地位。我国薄膜厂商有望凭借产能规模优势、旺盛的内需市场、完整的基础工业体系、产业链协同发展等有利因素,抢占增量市场需求,进一步巩固在全球功能性薄膜行业内的竞争地位,全球功能性薄膜市场份额预计将进一步向头部企业集中。