关键词: 半导体硅片

中商情报网讯:受益于通信、计算机、消费电子等应用领域需求带动,国内半导体硅片行业将迎来快速发展期。2023年第一季度和第二季度,全球半导体硅片的出货量首次呈现初步复苏的迹象。

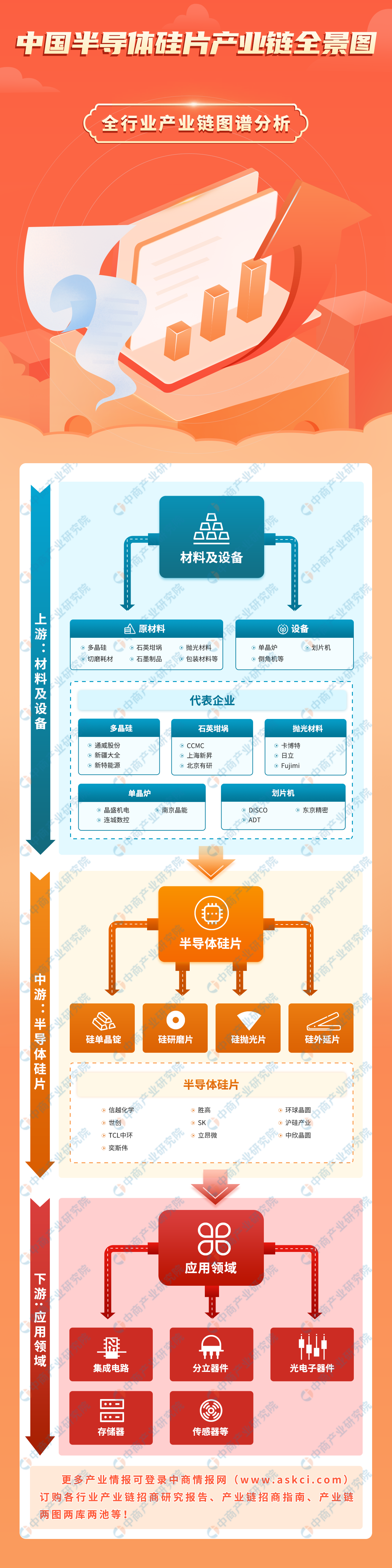

一、产业链

中国半导体硅片上游为材料及设备,中游为不同类型半导体硅片,下游为应用领域。

图片来源:中商产业研究院

二、上游分析

1.多晶硅

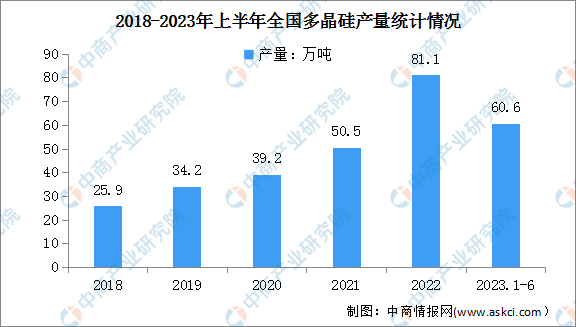

(1)产量

多晶硅是极为重要的优良半导体材料,在电子工业中广泛用于制造半导体收音机、录音机、电冰箱、彩电、录像机、电子计算机等的基础材料。随着信息技术和太阳能产业的飞速发展,全球对多晶硅的需求增长迅猛,市场供不应求。2023年上半年,全国多晶硅产量超过60.6万吨,同比增长66.1%。

数据来源:CPIA、中商产业研究院整理

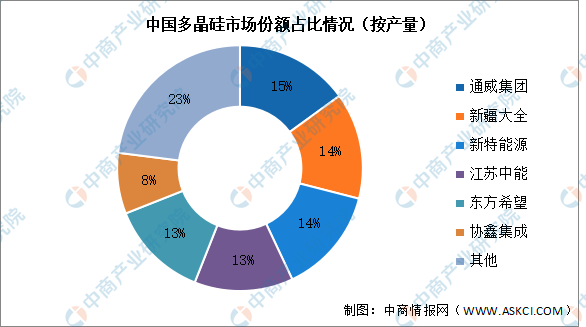

(2)竞争格局

中国多晶硅行业集中度较高,CR6占比77%,且有进一步上升趋势。由于多晶硅生产属于高资金、高技术壁垒的行业,项目建设、投产周期通常长达两年及以上,因此新厂商进入该行业较为困难。其中,通威集团以15%的产量占比位居第一,其次是新疆大全、新特能源占比14%,江苏中能、东方希望占比13%,协鑫集成占比8%

数据来源:百川盈孚、中商产业研究院整理

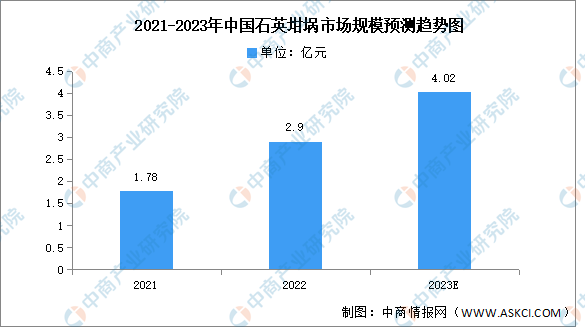

2.石英坩埚

(1)市场规模

石英坩埚作为单晶硅生产所需耗材中产量较大、产值较高的一大产品类别,近几年来,我国石英制品行业的技术进步较为明显。中商产业研究院发布的《2023-2028年中国石英坩埚市场调查与行业前景预测专题研究报告》显示,2022年石英坩埚市场规模为2.9亿元,同比增长62.92%。中商产业研究院分析师预测,2023年市场规模将达4.02亿元。

数据来源:中商产业研究院整理

(2)竞争格局

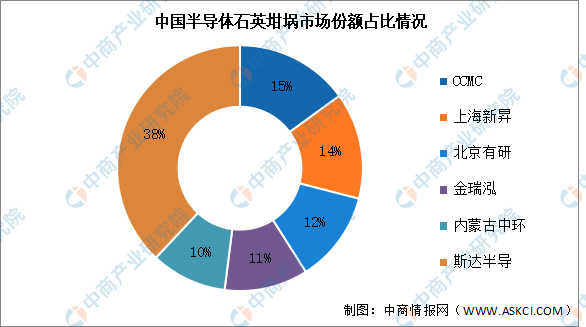

在半导体石英坩埚领域,伴随着国外半导体产业逐渐转移至国内,以及国内半导体硅片厂商的蓬勃发展,产品正逐渐实现进口替代,国内半导体坩埚需求主要来自CCMC、上海新昇、北京有研、金瑞泓、内蒙古中环等国产半导体硅片的领军企业。2021年中国半导体石英坩埚市场份额前五分别为CCMC、上海新昇、北京有研、金瑞泓、内蒙古中环,占比分别为15%、14%、12%、11%、10%。

资料来源:中商产业研究院整理

3.抛光材料

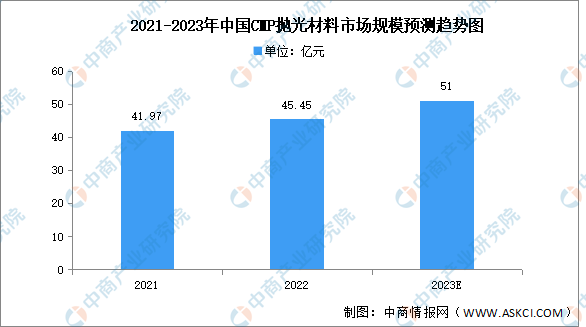

化学机械抛光(CMP)不仅可以局部处理硅片表面,还可以平整整个硅片表面,是目前唯一能兼顾整体表面和局部平整的技术。中商产业研究院发布的《2017-2027全球及中国化学机械抛光材料行业深度研究报告》显示,2022年中国CMP抛光行业市场规模约为45.45亿元,同比增长8.29%,中商产业研究院分析师预测,2023年市场规模将达51亿元。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。受益于通信、计算机、消费电子等应用领域需求带动,我国半导体硅片市场规模不断增长。

中商产业研究院发布的《2024-2029全球与中国半导体硅片市场现状及未来发展趋势》显示,2022年中国半导体硅片市场规模达到138.28亿元,较上年增长16.07%。中商产业研究院分析师预测,2023年中国半导体硅片市场规模将增至164.85亿元。

数据来源:SEMI、中商产业研究院整理

2.出货量

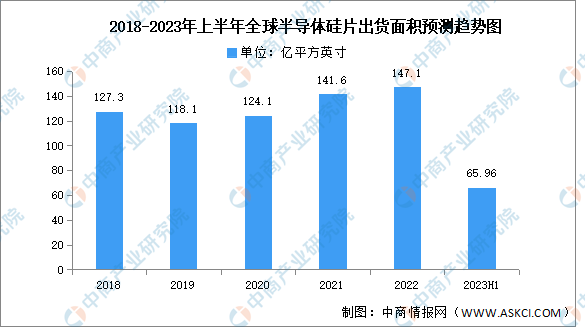

2023年第一季度和第二季度,全球半导体硅片的出货面积分别为32.65亿平方英寸、33.31亿平方英寸,第二季度出货量较第一季度环比小幅增长2%,首次呈现初步复苏的迹象。从国内外各大半导体企业的近期披露的业绩情况也可以分析出,行业逐渐出现回暖势头。中商产业研究院分析师预测,2023年全球半导体硅片出货面积将达到152.6亿平方英寸。

数据来源:SEMI、中商产业研究院整理

3.市场结构

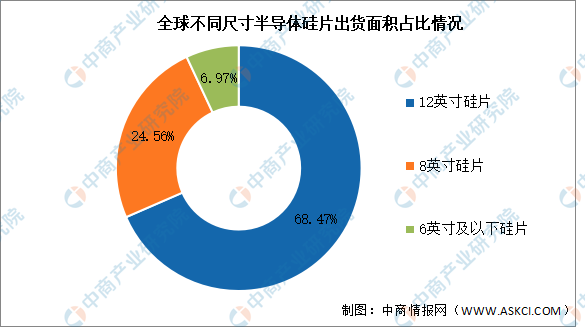

半导体硅片通常分为6英寸、8英寸、12英寸。目前,半导体硅片正在不断向大尺寸的方向发展,硅片尺寸越大,在单片硅片上制造的芯片数量就越多,单位芯片的成本随之降低。近年来,12英寸硅片和8英寸硅片出货面积市场份额持续维持在很高水平,2021年市场占比分别为68.47%和24.56%,两种尺寸硅片合计占比超过90%。

数据来源:中商产业研究院整理

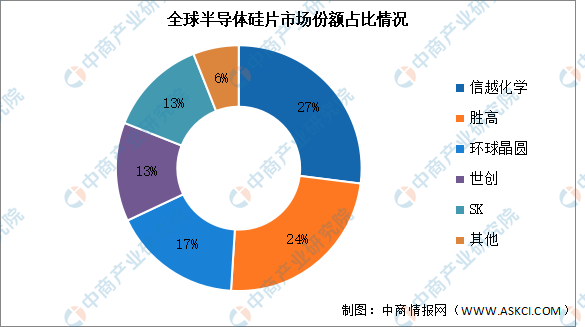

4.竞争格局

半导体硅片行业具有技术难度高、研发周期长、资本投入大、客户认证周期长等特点,因此全球半导体硅片行业集中度较高。国际硅片厂商长期占据较大的市场份额,排名前五的厂商分别为信越化学、胜高、环球晶圆、世创、SK,前五家企业合计占据近90%的市场份额,其中信越化学占比最高,市场份额达27%。其次分别为胜高、环球晶圆、世创、SK,占比分别为24%、17%、13%、13%。

数据来源:Omdia、中商产业研究院整理

5.重点企业分析

目前,半导体硅片产业相关A股上市企业中,江苏省企业数量最多,达12家。浙江省有9家企业,排名第二。

资料来源:中商产业研究院整理

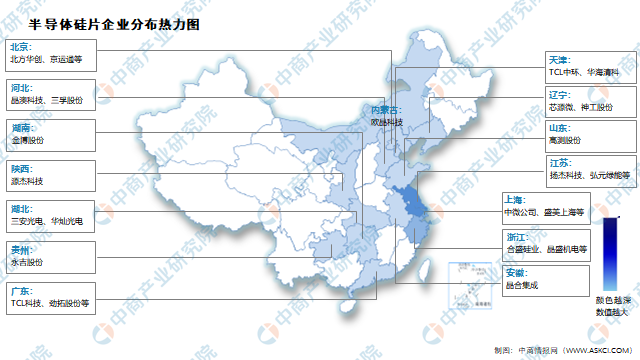

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.集成电路

在巨大的市场需求下,我国集成电路产业实现快速发展,产量呈增长趋势。由2017年的1564.9亿块增长至2022年的3241.9亿块,复合年均增长率达15.7%。中商产业研究院分析师预测,2023年我国集成电路产量将增至3676亿块。

数据来源:中商产业研究院整理

2.半导体分立器件

我国已经成为全球重要的半导体分立器件制造基地和全球最大的半导体分立器件市场,中商产业研究院发布的《2017-2027全球及中国半导体分立器件行业深度研究报告》显示,2021年我国半导体分立器件市场规模已达到3037亿元,同比增长9.9%,2022年市场规模约为3061亿元,中商产业研究院分析师预测,2023年将达3148亿元。

数据来源:半导体行业协会、中商产业研究院整理

3.光电子器件

光电子元器件是通信行业的核心,具有光信号发射、接收、信号处理功能。2022年中国光电子元器件产量达10803.6亿只,同比下降13.2%。2023年1-7月产量达8010.6亿只,同比增长4.6%。

数据来源:中商产业研究院数据库