关键词: 电解液

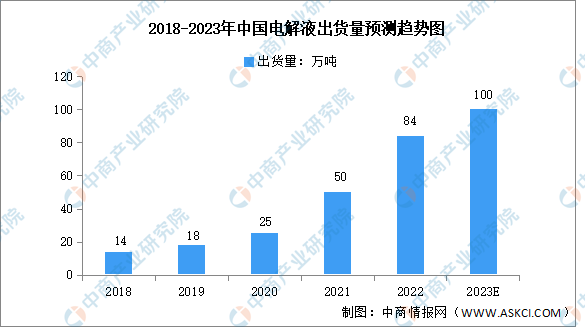

中商情报网讯:电解液是电池中离子传输的载体,一般由锂盐和有机溶剂组成。2022年,我国新能源汽车市场销量同比高速增长,带动国内动力电池市场出货量增长,电解液需求提升。数据显示,2022年中国电解液出货量84万吨,同比增长接近70%。中商产业研究院分析师预测,2023年我国电解液出货量将达100万吨。

数据来源:GGII、中商产业研究院整理

锂电池电解液行业发展趋势

1.行业从产能竞赛到研发创新竞赛

得益于资本市场发展、政府扶持参与、生产制造业技术的提升、规模化生产能力提高等因素,我国电解液行业近几年飞速发展。目前电解液及其主要材料都基本实现了国产化,我国目前已成为锂电池电解液最大生产国和应用市场。根据《中国锂电池电解液行业发展白皮书(2023年)》数据,2022年度,中国企业锂电池电解液出货量为89.1万吨,占全球电解液出货量的85.4%。但是未来随着电池技术的不断升级,行业对电解液技术的发展提出新的要求,核心技术能力将对电解液行业竞争发挥更为重要的作用。

2.行业内企业将加强纵向一体化布局

锂电池电解液中,锂盐、有机溶剂及添加剂这三类原材料成本占比较高,原材料价格大幅波动会对锂电池电解液厂商盈利水平产生影响。近年来,锂电池电解液下游市场需求不断提升,然而锂电池电解液上游原材料出现因供给紧张带来价格波动较大的问题,影响了锂电池电解液厂商的供应出货能力。因此,锂电池电解液厂商需要逐步将产业布局延伸至上游核心原材料领域,通过配备锂盐、有机溶剂、添加剂等原材料生产装置,自主掌握原材料的供应并有效降低原材料成本,提高供应链稳定性及自身的盈利能力。

3.行业集中度将不断提升

近年来,我国锂电池电解液行业产能扩张迅速,随着锂电池电解液行业内龙头企业产能的不断释放,技术落后以及生产缺乏规模效益的企业,其盈利空间不断被挤压,市场份额逐渐被挤占。2022年度,我国前五大锂电池电解液企业出货量占比合计超过50%。与此同时,锂电池电解液下游电池行业的集中度不断提升,下游头部电池厂商的电解液订单规模也随之提高。

在动力电池领域,2022年国内动力电池装机量约260.94GWh,同比增长86.41%。2022年动力电池装机电量前十名企业装机总电量247.64GWh,占整体装机电量的比例为94.90%,其中前三家企业宁德时代、比亚迪和中创新航合计装机量达到208.48GWh,占全部装机量的比例达到79.90%。产品质量管控严格、研发技术能力强、生产规模较大、原材料供应稳定的锂电池电解液企业更易获得下游头部企业的批量采购订单,与下游客户进行战略绑定。未来,在成本控制、规模效益、研发技术等方面表现优秀的企业竞争能力将不断增强,锂电池电解液行业集中度有望不断提升。