关键词: 光刻胶

中商情报网讯:光刻胶是半导体制造中使用的核心电子材料之一。美国近年来在半导体芯片领域对中国“卡脖子”,光刻胶国产替代需求日益提升。同时,随着晶圆制造规模持续提升,中国有望承接半导体光刻胶产业链转移。

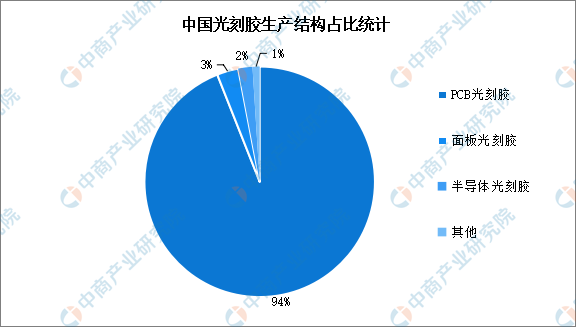

国内光刻胶生产能力主要集中在中低端产品

光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶等中低端产品,其中PCB光刻胶占比达94%,而半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

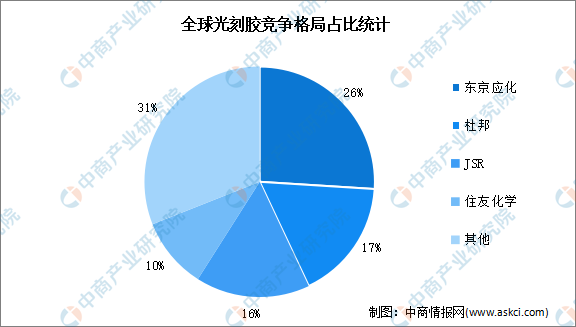

光刻胶市场由日美厂商垄断

当前,日美厂商占据了全球光刻胶市场绝大份额,半导体光刻胶的进口比例高达九成。多家国际光刻胶厂商已实现EUV光刻胶量产。在光刻胶品种的量产进度上,日本东京应化(TOK)、JSR、信越化学等厂商已经实现EUV光刻胶的量产。光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

数据来源:中商产业研究院整理

光刻胶国产化率空间大

目前国内实现产业化的光刻胶生产企业主要集中于PCB及面板领域,半导体领域特别是高端品种仍需进口。半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。具体如图所示:

资料来源:中商产业研究院整理

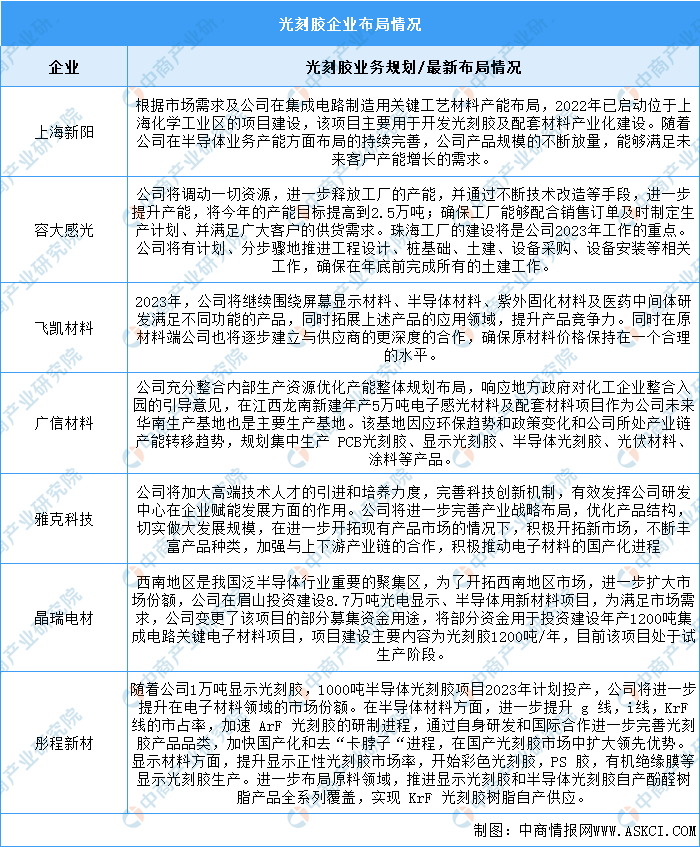

企业加速布局光刻胶产业

国内半导体光刻胶国产化率极低,供应不稳定性催化半导体光刻胶自主可控需求。在“进口替代”的趋势下,光刻胶市场拥有极大的国产替代空间,目前国内半导体光刻胶进展较快的公司包括彤程新材、华懋科技、晶瑞电材、上海新阳等。具体如图所示:

资料来源:中商产业研究院整理

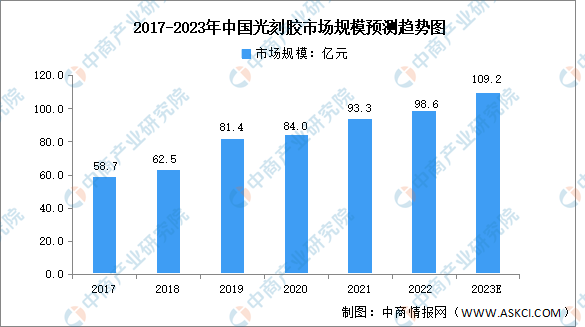

光刻胶市场空间广阔

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善。同时,随着光刻胶的应用范围越来越广泛,半导体、平板显示等领域都得到应用,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,我国光刻胶市场规模由2017年58.7亿元增至2022年98.6亿元,年均复合增长率为10.9%。中商产业研究院分析师预测,预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:中商产业研究院整理

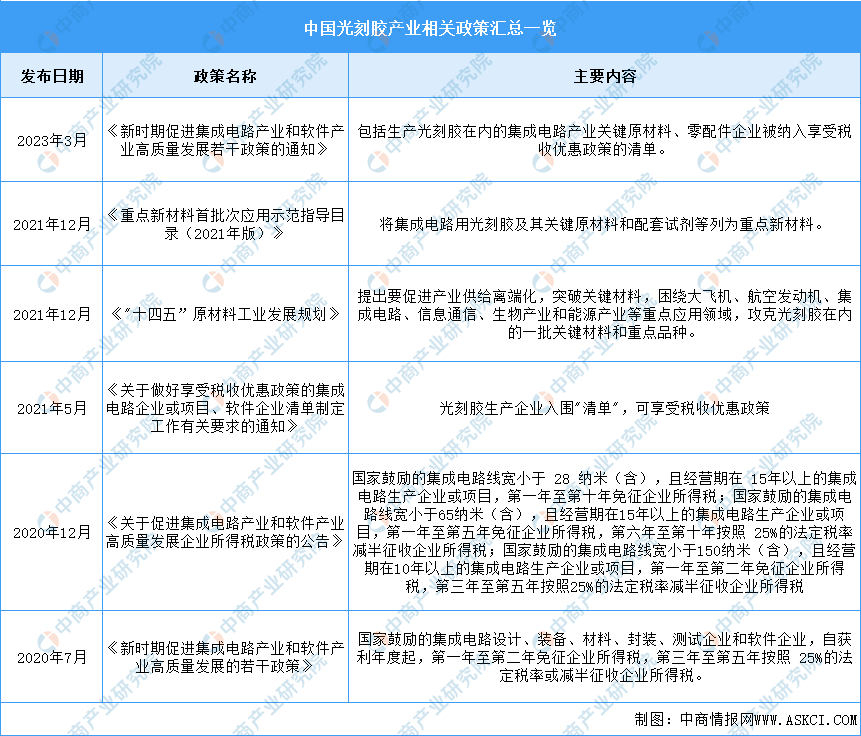

政策利好光刻胶产业发展

近年来,光刻胶行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策支持光刻胶行业发展,为鼓励光刻胶产业发展、突破产业瓶颈,早日实现产业链核心技术国产化。如《新时期促进集成电路产业和软件产业高质量发展若干政策的通知》中提出,包括生产光刻胶在内的集成电路产业关键原材料、零配件企业被纳入享受税收优惠政策的清单。光刻胶行业具体政策如下:

资料来源:中商产业研究院整理

外部环境促进光刻胶产业发展

日韩贸易摩擦启示中国在中美贸易摩擦下急需半导体光刻胶自主可控,为鼓励光刻胶产业发展、突破产业瓶颈,我国出台了多项政策支持半导体行业发展。国内半导体光刻胶国产化率极低,供应不稳定性催化半导体光刻胶自主可控需求。为应对国外技术出口管制风险,多家中国半导体企业也增加了材料国产化率要求,增加国产半导体光刻胶进入量产产线进行测试验证的机会,加快了国产半导体光刻胶研发进度。

下游厂商制造工艺进步倒逼光刻胶技术迭代

下游需求旺盛驱动半导体硅晶圆市场快速增长,5G、物联网、新能源汽车、人工智能等新兴领域的高速成长贡献半导体市场新的需求增长点。随着大硅片趋势以及制程结构升级,高端光刻胶的需求将会进一步提升,带动单位面积晶圆消耗的光刻胶价值量不断上升。目前,我国光刻胶主要集中在中低端的PCB光刻胶,面板光刻胶国产化率次之,半导体光刻胶严重依赖进口,受到下游高端光刻胶需求的不断增值,下游厂商制造工艺进步将倒逼光刻胶与原材料配套进行技术迭代。政策利好光刻胶产业发展

近年来,光刻胶行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策支持光刻胶行业发展,为鼓励光刻胶产业发展、突破产业瓶颈,早日实现产业链核心技术国产化。如《新时期促进集成电路产业和软件产业高质量发展若干政策的通知》中提出,包括生产光刻胶在内的集成电路产业关键原材料、零配件企业被纳入享受税收优惠政策的清单。光刻胶行业具体政策如下:

资料来源:中商产业研究院整理

外部环境促进光刻胶产业发展

日韩贸易摩擦启示中国在中美贸易摩擦下急需半导体光刻胶自主可控,为鼓励光刻胶产业发展、突破产业瓶颈,我国出台了多项政策支持半导体行业发展。国内半导体光刻胶国产化率极低,供应不稳定性催化半导体光刻胶自主可控需求。为应对国外技术出口管制风险,多家中国半导体企业也增加了材料国产化率要求,增加国产半导体光刻胶进入量产产线进行测试验证的机会,加快了国产半导体光刻胶研发进度。

下游厂商制造工艺进步倒逼光刻胶技术迭代

下游需求旺盛驱动半导体硅晶圆市场快速增长,5G、物联网、新能源汽车、人工智能等新兴领域的高速成长贡献半导体市场新的需求增长点。随着大硅片趋势以及制程结构升级,高端光刻胶的需求将会进一步提升,带动单位面积晶圆消耗的光刻胶价值量不断上升。目前,我国光刻胶主要集中在中低端的PCB光刻胶,面板光刻胶国产化率次之,半导体光刻胶严重依赖进口,受到下游高端光刻胶需求的不断增值,下游厂商制造工艺进步将倒逼光刻胶与原材料配套进行技术迭代。