关键词: 户用光伏

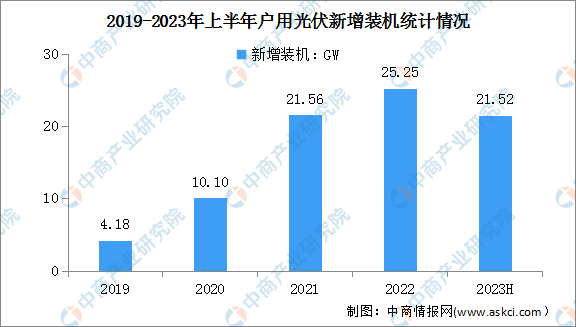

中商情报网讯:近年来,我国光伏新增装机容量不断增长。2023年上半年,全国光伏新增并网容量78.42GW,同比增长154%。其中,集中式光伏电站新增装机37.46GW,分布式光伏新增装机40.963GW。

数据显示,2023年上半年我国户用光伏新增装机高达21.52GW,同比增长142%。

数据来源:国家能源局、中商产业研究院整理

行业壁垒

1.技术壁垒

户用光伏电站涉及屋顶勘察、方案排布、工程实施、并网移交、运维保修等一系列环节,以及具有单体规模小、数量多、地点分散、难以集中管理运营的特点,要求企业具有丰富的户用光伏项目设计经验,在户用光伏电站系统设计、优化以及智能运维等领域具有较高的技术水平。各环节的业务水平决定了电站的最终发电效率和后续运营成本,继而影响电站投资者的投资回报。因此市场上专业技术较高、项目经验丰富、具备全产业链业务能力和信息化管理能力的企业具备更强的竞争力。

2.品牌壁垒

目前市场上户用光伏电站使用者及投资方主要为广大自然人业主、大型能源国央企、金融机构。大型能源国央企、金融机构,通常都建立了完善的供应商认证体系,家庭用户亦十分重视户用光伏电站的质量及品牌的开发项目经验,因此企业声誉、产品品牌是广大家庭用户及光伏电站投资方的重要考虑因素。随着市场对户用光伏认知度的不断提升,市场份额也不断向行业头部企业集中。行业新进入者很难在短期内积累客户资源、建立品牌效应,因此行业中存在一定的品牌壁垒。

3.资金壁垒

户用光伏电站前期建造资金需求量较高。强大的资金能力是同时推进多个光伏电站项目的必要保证,因此行业中存在一定的资金壁垒。

4.渠道壁垒

户用光伏电站开发主要的应用场景为居住建筑屋顶,由于我国地域辽阔,住宅屋顶资源分散、单个屋顶资源规模较小,且需与每位自然人客户进行沟通协调,行业内户用光伏企业主要通过建立代理商渠道,依靠代理商渠道触达更多销售区域,降低运营成本。因此,率先在全国范围内建立起扎实的代理商渠道网络的企业将对潜在进入者形成较大的壁垒。