关键词: 物流机器人

中商情报网讯:物流机器人是指应用于仓库、分拣中心、以及运输途中等场景的,进行货物转移、搬运等操作的机器人。近年来,物流机器人作为推动智慧物流发展必不可少的重要技术装备,呈现勃勃生机。

一、物流机器人行业现状分析

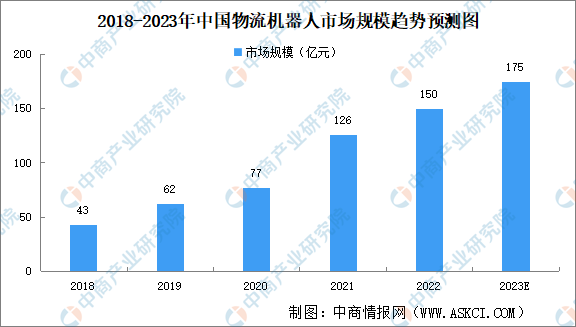

1、市场规模

在国家政策的支持以及人工智能、物联网、大数据等新一代信息技术的快速发展下,物流机器人的智能化水平不断提升,物流机器人行业保持较快发展。2021年中国物流机器人市场规模达126亿元,同比增长63.64%,2022年物流机器人市场规模增至150亿元。中商产业研究院分析师预测,预计2023年市场规模将达175亿元。

资料来源:移动机器人产业联盟、中商产业研究院整理

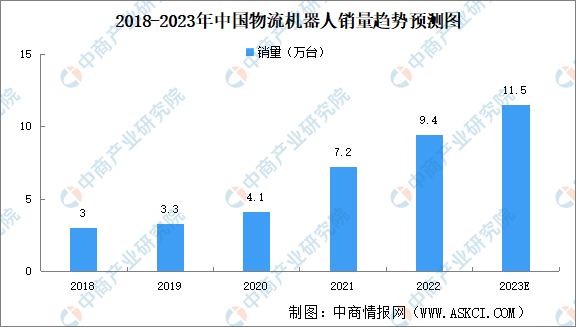

2、销量

近年来我国物流机器人销量呈上升趋势,2021年我国物流机器人销量达7.2万台,同比增长75.61%,2022年增至9.4万台。中商产业研究院分析师预测,预计2023年销量将达11.5万台。

资料来源:移动机器人产业联盟、中商产业研究院整理

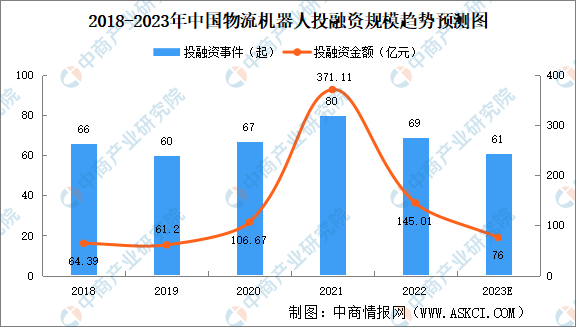

3、投融资

中国物流机器人行业颇受资本青睐,2018-2021年投融资规模呈现增长的趋势。2021年中国物流机器人投融资事件80起,投融资金额371.11亿元。此后物流机器人投融资趋于理性,但是投融资依旧活跃。2022年物流机器人投融资事件69起,投融资金额145.01亿元。中商产业研究院分析师预测,2023年物流机器人投融资事件将达61起,投融资金额76亿元。

资料来源:IT桔子、中商产业研究院整理

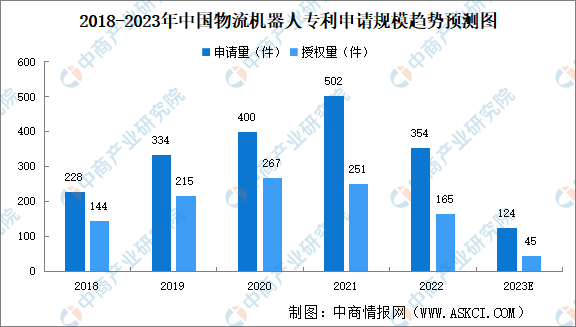

4、专利申请量

2018-2021年中国物流机器人行业专利申请规模不断扩大,2021年物流机器人行业专利申请量达到最高峰,申请量达502件,授权量达251件。此后,物流机器人申请规模下降,2022年物流机器人行业专利申请量354件,授权量达165件。中商产业研究院分析师预测,2023年物流机器人行业专利申请量将达124件,授权量将达45件。

数据来源:国家知识产权局、中商产业研究院整理

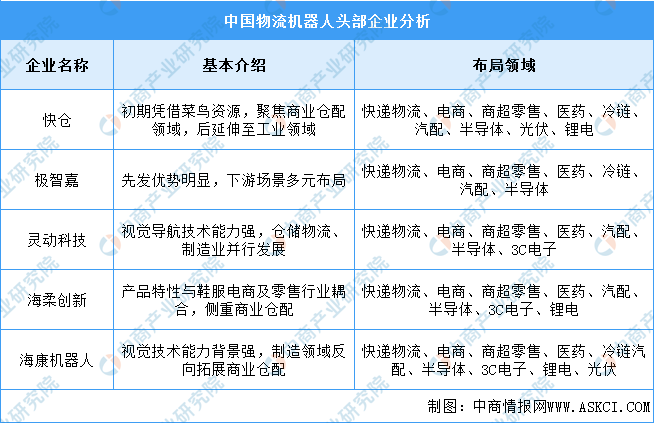

5、竞争格局

目前,我国物流机器人行业市场集中度较低,市场格局较为分散,行业竞争激烈,行业实力强劲的企业主要有极智嘉、海康机器人、快仓、灵动科技、海柔创新等。

资料来源:中商产业研究院整理

6、下游应用领域

物流机器人主要应用于汽车工业、家电制造和电商仓储物流领域,占比合计达60%以上。其中汽车工业占比最高,为24%;其次为家电制造和电商仓储物流,占比分别为22%和15%。3C电子占比13%,食品饮料占比6%。

资料来源:中商产业研究院整理

二、物流机器人行业发展前景

1、政策为产业培育提供有力支持

从2015年国务院发布《中国制造2025》,再到2021年工信部、国家发改委等15部门发布《“十四五”机器人产业发展规划》,可以看出近年来我国政府对于机器人产业的重视程度不断提升。“十四五”期间,国家开始引导各参与主体重点补齐专用材料、核心元器件、加工工艺等短板,同时持续推进机器人标准化工作,建立健全机器人行业标准体系,加快急需标准研究制定,加强标准应用推广等。

2、无人化需求推动产品供给侧创新

劳动力成本上涨以及快递业务量持续增长,这使企业开始寻求技术手段来应对劳动力不足的窘境,从而使市场对物流机器人的需求增加。由人力短缺带来的产品需求倒逼上游物流机器人厂商开始探索产品的智能化和高柔性属性,使得其能够在更多的场景灵活部署,完成原本需人工才能完成的任务。预计在当前人口增长放缓的宏观环境下,下游对物流机器人的需求增长将得以长期持续。

3、应用领域持续丰富推动新的市场需求涌现

随着物流机器人技术的不断发展,下游应用场景将不断丰富。物流机器人传统应用领域集中在3C电子、汽车、医药医疗、电商零售、快递物流等市场,近年来锂电、光伏、半导体等新兴行业的蓬勃发展带动了大量新增产品需求。

4、国外市场广阔待进一步拓展

当前阶段,虽然众多物流机器人国产厂商已逐步布局全球市场,并取得一定市场份额,但相对于国际知名的外国企业,国产厂商在市场占有率方面还有很大的提升空间。随着在技术研发方面的持续创新和品牌知名度的进一步提升,预计未来国产厂商将取得更多的外销销量。