关键词: LED面板

中商情报网讯:发光二极管简称LED,是一种半导体化合物组成的固体发光器件,其节能效果和实用性得到人们的关注,已经广泛应用于照明、液晶显示背光、显示屏等领域。目前,LED技术仍在不断向前发展,我国LED市场空间广阔。

一、产业链

LED面板产业链上游主要包括材料元器件、生产设备,其中材料元器件包括混合液晶、偏光片、彩色滤光片、玻璃基板等;生产设备包括贴片设备、插件设备、焊接设备等。中游为LED面板的加工制作,主要有设计、制造、封装、测试;下游主要应用于电视机、笔记本、手机等领域。

资料来源:中商产业研究院整理

二、上游分析

1.液晶材料

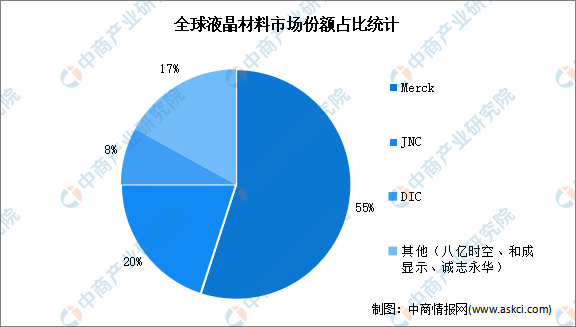

液晶材料属于技术高度密集型行业。高性能混合液晶材料的核心技术和专利长期被德国、日本等外资企业垄断。目前全球TFT液晶材料市场基本上由德国的MERCK和日本的JNC、DIC三家垄断,市场份额高达83%。其中,MERCK在液晶材料市场上处于领先地位,市场份额占比55%。我国本土液晶材料企业通过加大研发力度,在指标和性能方面逐步向国际企业靠拢,材料的国产化率也不断提升,八亿时空、和成显示、诚志永华共占据17%的市场份额。

数据来源:中商产业研究院整理

2.偏光片

偏光片是新型显示最重要的核心主材之一,对于显示性能的提升和技术的进步发挥着至关重要的作用。我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2023年中国偏光片行业研究报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%。中商产业研究院分析师预测,2023年我国偏光片供应量和需求量将分别增至6亿平方米、5.8亿平方米。

数据来源:中商产业研究院整理

近年来,偏光片企业不断扩大产能、偏光片投融资向好。从企业市场规模占比来看,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

3.玻璃基板

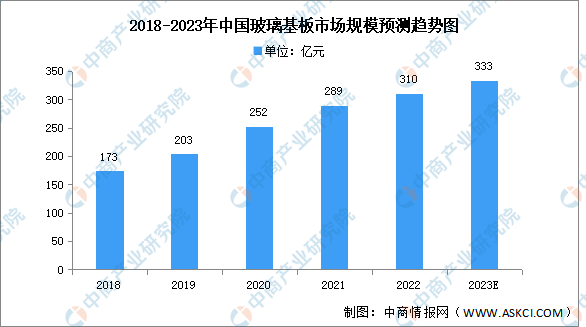

目前,我国已成为全球最大的电子消费市场,对玻璃基板的需求逐渐扩大,玻璃基板市场规模增长显著。中商产业研究院发布的《2023年中国玻璃基板行业研究报告》数据显示,我国玻璃基板市场规模由2018年的173亿元增长至2022年的310亿元,复合年均增长率为15.7%。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,2023年我国玻璃基板市场规模将增至333亿元。

数据来源:中商产业研究院整理

4.LED显示驱动芯片

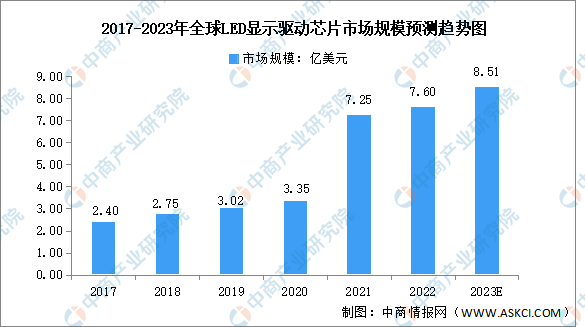

LED显示驱动芯片是LED面板的关键元器件之一,为LED面板提供稳定的驱动电流,驱动LED面板呈现特定的画面。由于LED面板的渗透率不断提高,推动LED显示驱动芯片需求扩大,市场规模也随之增长。中商产业研究院发布的《2023中国LED显示驱动芯片行业研究报告》数据显示,2022年全球LED显示驱动芯片市场规模达7.6亿美元,同比增长4.8%,预计2023年将达8.51亿美元。

数据来源:TrendForce、中商产业研究院整理

二、中游分析

1.LED显示屏市场规模分析

(1)全球市场规模分析

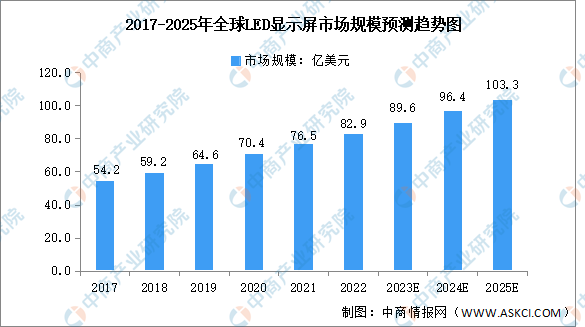

2022年,受经济下行和国际形势的影响,加之产业竞争愈加激烈,LED显示市场承压。复杂多变的市场环境带来挑战的同时也孕育着机会,LED显示市场迎来了新的变化,进入新的发展阶段,随着市场的放开和经济的复苏,市场需求将逐步恢复。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2022年全球LED显示市场规模增至82.9亿美元,预计2025年将增至103.3亿美元。

数据来源:AlliedMarketResearch、中商产业研究院整理

(2)中国市场规模分析

LED具有能耗低、体积小、寿命长、无污染、响应快、驱动电压低、抗震性强、色彩纯度高等特性,广泛应用于照明、液晶显示背光、显示屏等领域。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2020年,我国LED显示屏市场规模有所下降,主要因为国内LED显示屏企业受外贸企业回归,竞争加大,采取降价促销以稳定市场。2020年我国LED显示屏总体市场规模为532亿元,同比下降19.3%。2022年增至635亿元,预计2023年市场规模将达684亿元。

数据来源:GGII、中商产业研究院整理

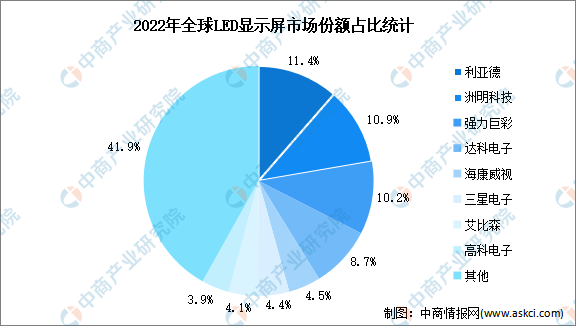

2.LED显示屏竞争格局分析

从市场份额占比来看,2022年,利亚德、洲明科技、强力巨彩、达科电子、海康威视位居全球前五,市场份额占比分别为11.4%、10.9%、10.2%、8.7%、4.5%。随着头部品牌在渠道建设、品牌、规模和技术上持续保持领先,市场份额有望进一步向头部品牌集中。

数据来源:TrendForce、中商产业研究院整理

3.LED封装

LED封装是LED产业链中的关键环节,LED封装主要是对LED芯片提供物理支撑和化学保护,进行电气互联和透光。中国是全球LED封装的核心市场,受疫情影响,2018-2020年市场规模有所下滑,2020年下降到665.50亿元,2021年起受下游新兴应用市场需求的带动,LED封装市场恢复平稳增长,2022年中国LED封装市场规模增至759.1亿元,中商产业研究院分析师预测,2023年中国LED封装市场规模将达797亿元。

数据来源:GGII、中商产业研究院整理

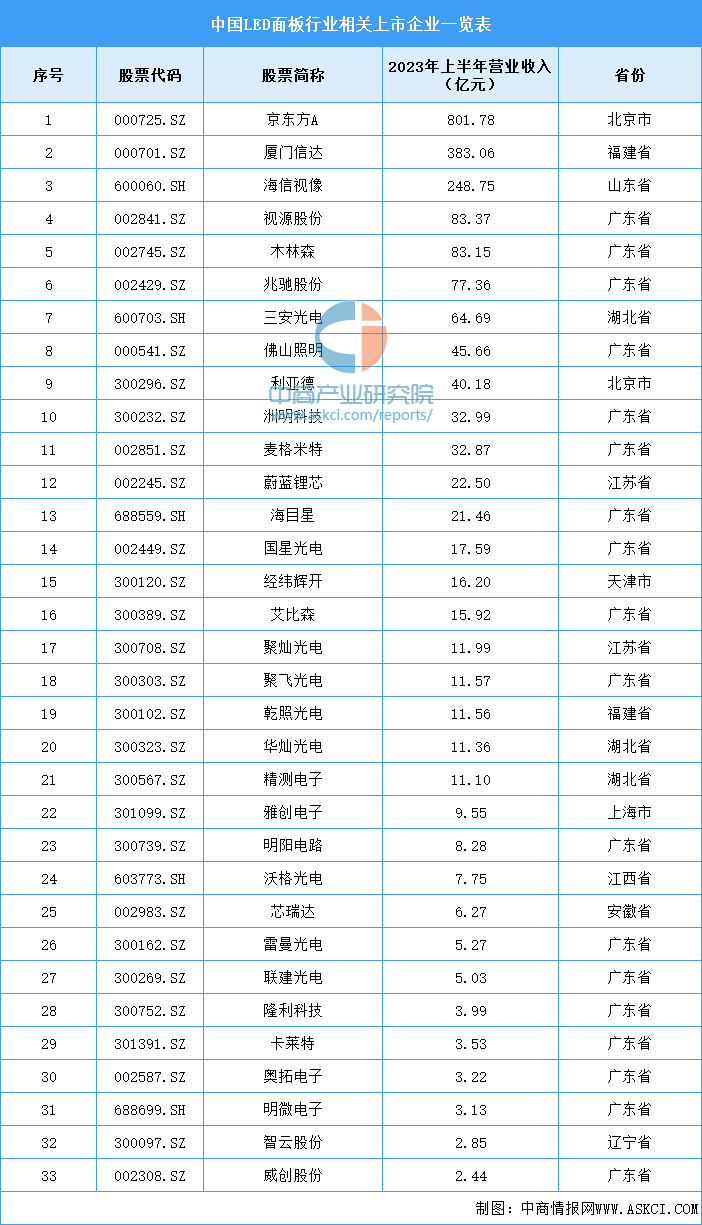

4.LED面板重点企业

2023年上半年,LED面板相关上市企业中,京东方A营业收入最高,达801.78亿元,其次为厦门信达,营业收入达383.06亿元。从区域分布看,广东省企业最多,达18家。

资料来源:中商产业研究院整理

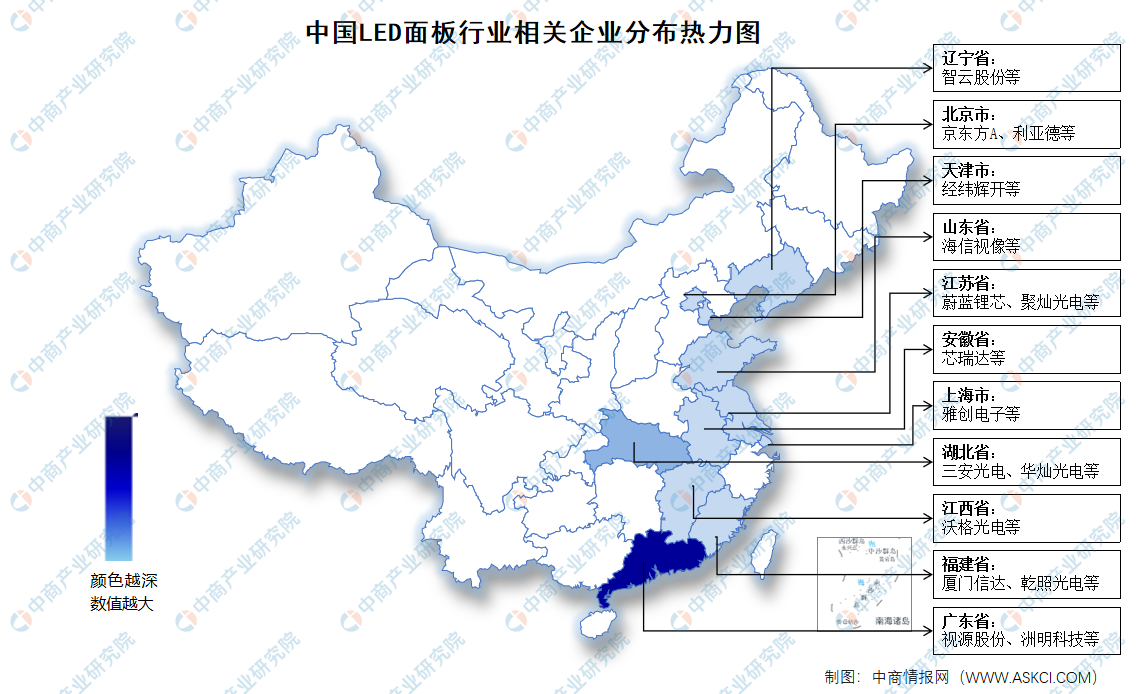

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.智能手机

智能手机是LED面板的重要下游应用市场。近年来,我国智能手机出货量波动下降,2022年降至2.87亿台,同比下降16.3%。目前,我国经济在防疫政策放开后回暖向好,预计市场将会在2023年下半年有温和的复苏。最新数据显示,2023年上半年中国智能手机出货量约为1.32亿台,其中,2023年第二季度,中国智能手机市场出货同比下滑5%至6430万台。

数据来源:canalys、中商产业研究院整理

2.平板电脑

平板电脑,以触摸屏作为基本的输入设备,是LED面板的下游市场之一。数据显示,2018-2022年,我国平板电脑出货量呈增长趋势,由2018年的2212万台增至2022年的3005万台,复合年均增长率达8%。2023年上半年中国平板电脑出货量达1319万台,其中,第二季度iPad出货强势反弹,推动中国大陆平板电脑同比增长8%至650万台。

数据来源:canalys、中商产业研究院整理