关键词: 智能仓储

中商情报网讯:智能仓储是物流过程的一个环节,智能仓储的应用保证了货物仓库管理各个环节数据输入的速度和准确性,确保企业及时准确地掌握库存的真实数据,合理保持和控制企业库存。随着信息技术的迭代升级和市场需求的加剧催化,极大地促进了基于“互联网+”的商品物流行业的发展,智能仓储系统在商品物流中的不断应用,对提高商品物流传递速度起到重要作用,行业市场空间大。

一、产业链

中国智能仓储产业链上游包括AGV、输送机、分拣机、堆垛机、穿梭机、叉车等在内的智能仓储设备和软件系统;中游为智能仓储,主要包括垂直领域智能仓储系统和综合性智能仓储系统;下游广泛应用于电商行业、零售行业、冷链行业、汽车行业、烟草行业、医药行业等。

资料来源:中商产业研究院整理

二、上游分析

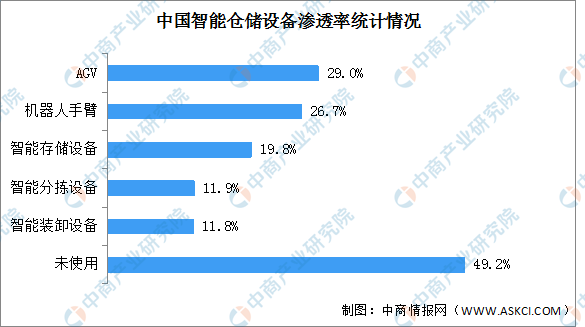

1.智能仓储设备渗透率

目前,我国智能仓储设备的渗透率程度普遍较低。其中,AGV渗透率最高,达29%。其次为机器人手臂、智能存储设备、智能分拣设备、智能装卸设备,占比分别为26.7%、19.8%、11.9%、11.8%。随着大物流的蓬勃发展,智能仓储设备市场应用需求有望进一步增长。

数据来源:中商产业研究院整理

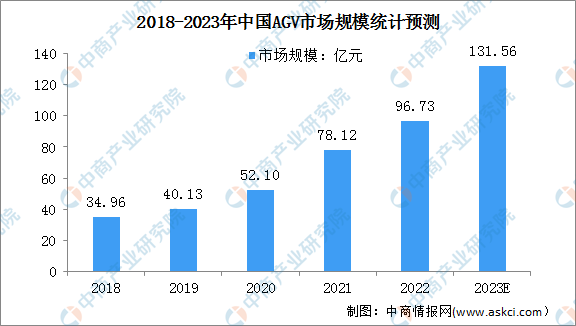

2.AGV

随着工业4.0时代的到来,人工智能技术的逐渐成熟,AGV增势迅猛,在汽车工业、家电制造、电商仓储物流、烟草等领域得到广泛的应用。中商产业研究院发布的《2022-2027年中国AGV机器人行业发展趋势及投资预测报告》数据显示,2022年我国AGV市场规模达96.73亿元,同比增长23.82%。由于叉车替换需求、仓储机器人需求等都较为旺盛,中商产业研究院分析师预测,我国AGV市场在2023年将达131.56亿元,产业发展空间巨大。

数据来源:中国移动机器人(AGV)产业联盟、中商产业研究院整理

3.自动分拣设备

自动分拣系统利用自动视觉分拣技术、机器人技术和自动分拣设备,可以有效实现物品的快速分拣,以便装车配送,大力提升寄递服务时效。得益于国家政策支持及电商快递行业的高速发展,中国自动分拣设备市场连续多年保持着高速增长态势。中商产业研究院发布的《2024-2029年中国物流自动分拣系统行业前景预测与市场调查研究报告》数据显示,2022年我国自动分拣设备市场规模达267.5亿元,同比增长23.61%。中商产业研究院分析师预测,2023年我国自动分拣设备市场规模将达287.8亿元。

数据来源:中商产业研究院整理

三、中游分析

1.智能仓储市场规模

我国智能仓储物流系统广泛应用于烟草、医药、汽车、食品饮料、电商和机械制造等行业,随着下游应用推广不断深入,为智能仓储物流行业提供了广阔的市场需求空间。中商产业研究院发布的《2023-2028年中国智能仓储系统行业市场前景预测与发展趋势研究报告》显示,我国智能仓储行业市场规模(含集成业务及软件业业务)由2018年772.7亿元增至2022年1356.9亿元,年均复合增长率为15.1%。中商产业研究院分析师预测,2023年我国智能仓储行业规模可达1533.5亿元。

数据来源:中国物流与采购联合会,中商产业研究院整理

2.智能仓储市场分布

目前,中国智能仓储行业企业主要分布在华东地区,占整体58.5%。其次华南地区、西北地区、华中地区占比较大,占比分别为14.6%、7.1%、5.4%。

数据来源:中商产业研究院整理

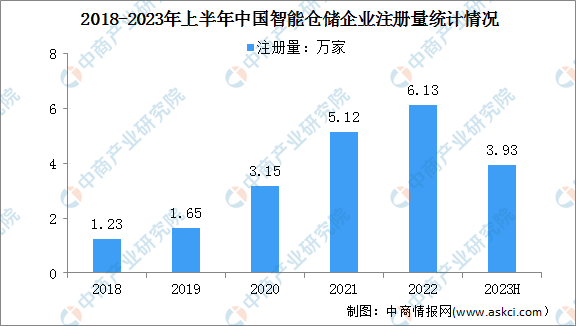

3.智能仓储企业注册量

数据显示,我国智能仓储行业企业注册量从2018年1.23万家增长到2022年6.13万家,年均复合增长率为49.4%。2023年上半年,新注册智能仓储企业数为3.93万家,增势强劲,同比增长35.1%,预计未来企业数量将进一步上升。

数据来源:企查查、中商产业研究院整理

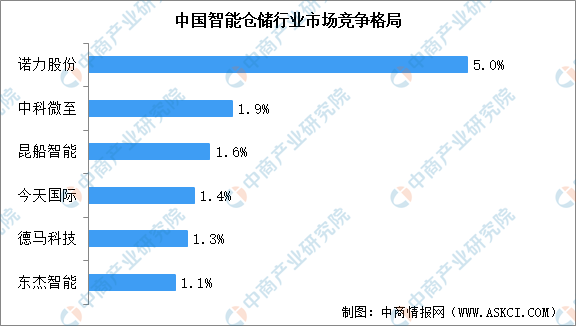

4.市场竞争格局

我国智能仓储市场集中度较低,CR5仅为8.4%,CR10为14.1%。其中,诺力股份占比5%位居第一,其次有中科微至、昆船智能、今天国际等企业。从发展程度来看,国内本土仓储物流服务商相对缺乏大项目的总包集成服务能力,虽然在下游客户领域的在手订单保持增长,但不论是从产品服务角度还是从行业经验及市占率角度看,本土智能仓储企业的竞争力并没有很突出,仍处于前期竞争成长阶段。

数据来源:中商产业研究院整理

5.重点企业分析

2023年上半年,智能仓储相关上市企业中,3家企业营收超百亿。其中,海康威视营业收入最高,达375.71亿元。从区域分布看,浙江省、江苏省和广东省企业较多,分别为10家、9家、9家。

资料来源:中商产业研究院整理

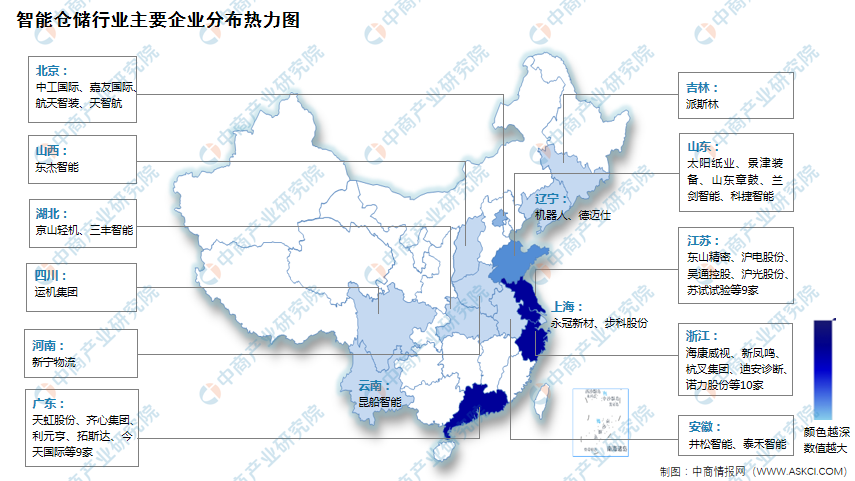

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.电商行业

电商行业仓储货物订单较零散,商品出库后直接送达终端消费者手中,注重时效性,对物流仓储环节成本较敏感,降本增效的需求高。近几年国内电商行业蓬勃发展,尤其是疫情让电商消费速度井喷式发展。数据显示,2022年中国电子商务交易规模达47.57万亿元,较2021年的42.13万亿元同比增长12.9%,2018-2022年复合年均增长率为10.0%。中商产业研究院预测,2023年我国电子商务交易规模将达50.17万亿元。

数据来源:网经社、中商产业研究院整理

2.零售行业

随着“新零售”的发展,在仓储环节中可能既有发往下一级仓库/门店的订单,也有发往终端消费者的订单,需采取不同的分拣、拣选方案。2023年1-8月,社会消费品零售总额302281亿元,同比增长7.0%。其中,除汽车以外的消费品零售额271888亿元,同比增长7.2%。

数据来源:统计局、中商产业研究院整理

3.冷链行业

冷链的仓储建设标准较高,设备投入成本较大,储存环境严格;且近年来因市场增速快,考验机器在低温环境下稳定运行的能力。生鲜电商的发展带动了食品消费市场的重塑,国内冷链需求正在快速增加。

近年来,随着国家骨干冷链物流基地、产地销地冷链设施建设稳步推进,冷链装备水平显著提升,我国冷链物流市场规模快速增长,从2018年2886亿元增长到2022年的4916亿元,年均复合增长率达14.24%。中国物流与采购联合会最新统计数据显示,2023年1-5月我国冷链物流市场规模达2395亿元,同比增长3.6%,预计2023年全年市场规模将达到5616亿元。

数据来源:中物联冷链委、中商产业研究院整理