关键词: 碳纤维

中商情报网讯:碳纤维,指的是含碳量在90%以上的高强度高模量纤维,耐高温居所有化纤之首。碳纤维用腈纶和粘胶纤维做原料,经高温氧化碳化而成。近两年来我国碳纤维产业高速增长,2022年国产碳纤维产能供应量首次超过进口量。

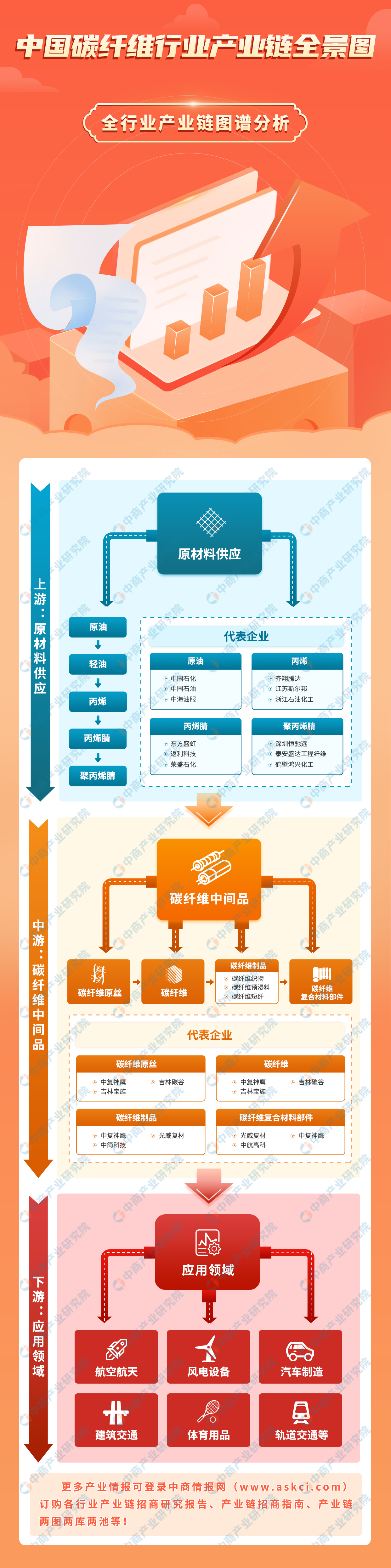

一、产业链

中国碳纤维产业链上游为原材料供应,中游为碳纤维中间品,下游为不同应用领域。

图片来源:中商产业研究院

二、上游分析

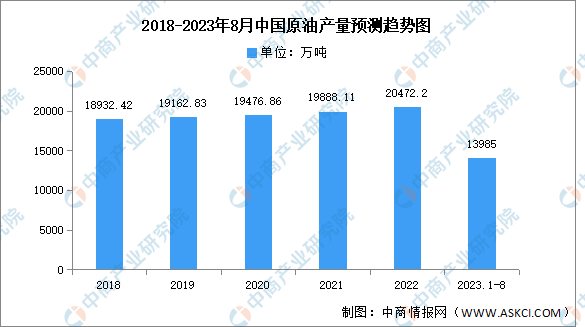

1.原油

碳纤维行业技术壁垒高,碳化氧化是关键。其主要原料丙烷可从原油中制得,丙烷经选择性催化脱氢(PDH)可得到丙烯。中商产业研究院发布的《2019-2023年中国原油市场前景调查及投融资战略研究报告》显示,2023年8月份,生产原油1747万吨,同比增长3.1%,增速比7月份加快2.1个百分点,日均产量56.4万吨。2023年1-8月份,生产原油13985万吨,同比增长2.1%。

数据来源:中商产业研究院数据库

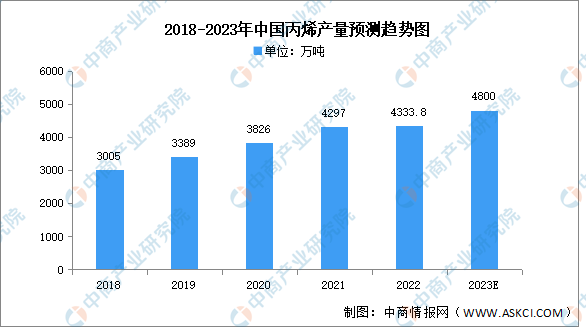

2.丙烯

(1)产量

近年来,受下游产品聚丙烯的快速增长,引起了国内丙烯的短缺,国内丙烯产量持续快速扩张。中商产业研究院发布的《2018-2023年互联网+丙烯市场前景研究报告》显示,2022年中国丙烯产量约为4333.8万吨,同比增长0.86%。中商产业研究院分析师预测,2023年产量将达4800万吨。

数据来源:中商产业研究院整理

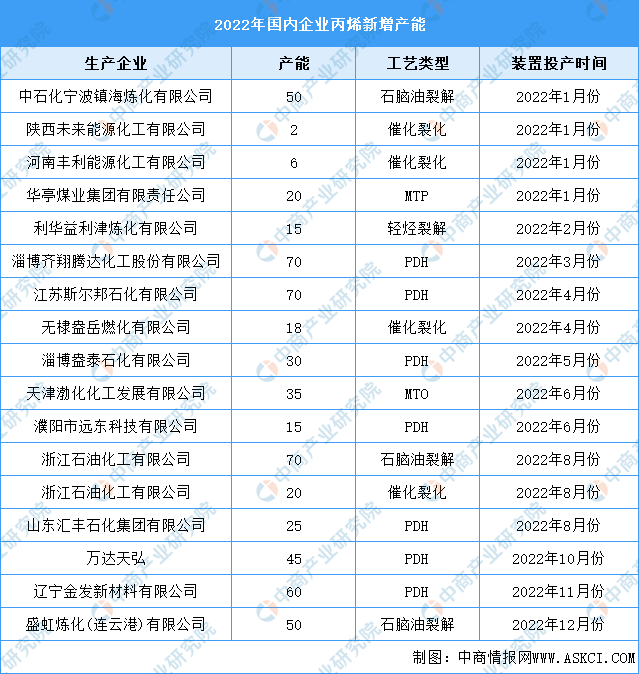

(2)企业布局情况

2022年中国丙烯产能快速增长,共计新增总产能601万吨,全国总产能达5668万吨。具体如图所示:

资料来源:中商产业研究院整理

3.丙烯腈

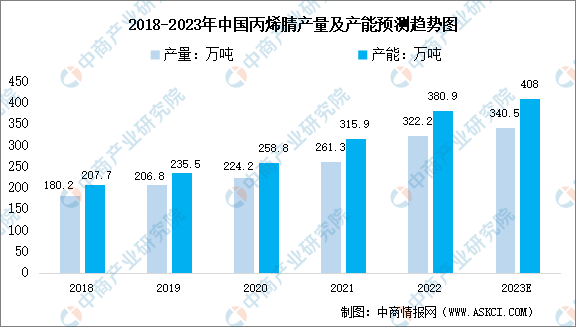

(1)产量及产能

丙烯腈是一种无色易燃易挥发的液体,具有特殊的杏仁气味。微溶于水,易溶于一般溶剂。中商产业研究院发布的《精细煤化工系列专题之中国丙烯腈市场调查与行业前景预测研究报告》显示,2022年中国丙烯腈产量322.2万吨,产能约380.9万吨,分别同比增长23.31%和20.58%。中商产业研究院分析师预测,2023年中国丙烯腈产量和产能将分别增长至340.5万吨和408万吨。

数据来源:中商产业研究院整理

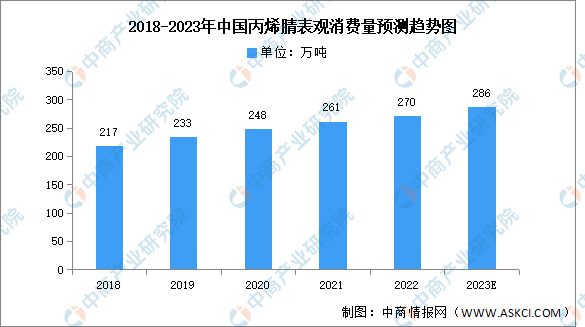

(2)表观消费量

目前,中国丙烯腈表观消费量呈现稳定增长趋势,中商产业研究院发布的《精细煤化工系列专题之中国丙烯腈市场调查与行业前景预测研究报告》显示,2022年表观消费量约为270万吨,同比增长3.45%。中商产业研究院分析师预测,2023年中国丙烯腈表观消费量将达286万吨。

数据来源:中商产业研究院整理

三、中游分析

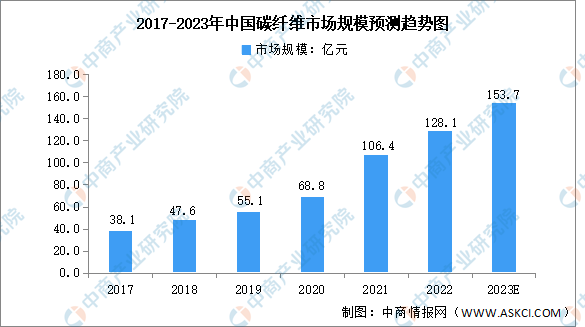

1.市场规模

碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景,在国防安全、航空航天等板块具有不可替代的优势。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,中国碳纤维市场规模一直保持增长趋势,从2017年的38.1亿元增长至2022年的128.1亿元,年均复合增长率达27.4%。中商产业研究院分析师预测,2023年中国碳纤维市场规模将达153.7亿元。

数据来源:赛奥碳纤维、中商产业研究院整理

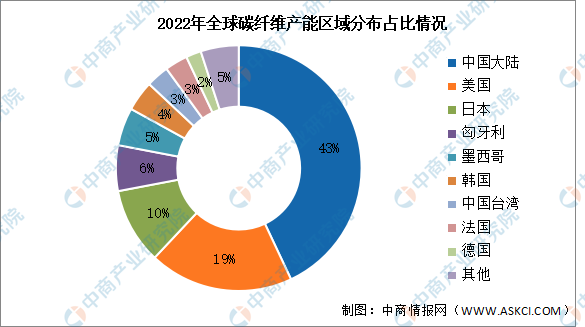

2.产能分布情况

2022年,我国大陆产能在全球市场遥遥领先,占比43%,位居第一。美国、日本技术优势明显,产能占比分别为19%、10%。匈牙利、墨西哥、韩国、中国台湾、法国、德国占比分别为6%、5%、4%、3%、3%、2%。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

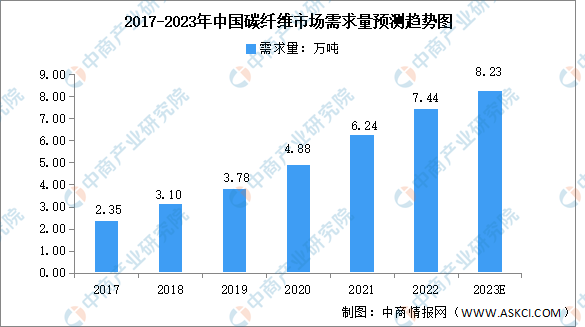

3.需求量

碳纤维需求量持续增长,国产供给占比超六成。2022年,我国碳纤维的总需求为7.44万吨,同比增长19.23%。未来随着航空航天、风电叶片、碳/碳复合材料等新兴产业需求的带动,预计2023年中国碳纤维总需求将达8.23万吨,国产碳纤维的市场占比也将逐渐提高。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

4.国产化率情况

随着我国碳纤维龙头企业产能的快速投放,碳纤维市场供需缺口逐渐缓解,进口部分有望实现国产化。数据显示,2021年碳纤维国产化率水平已达47%,较2020年提升13个百分点,2022年碳纤维国产化率约为53%,预计2023年碳纤维国产化率水平将达56%。

数据来源:《2021全球碳纤维复合材料市场报告》、中商产业研究院整理

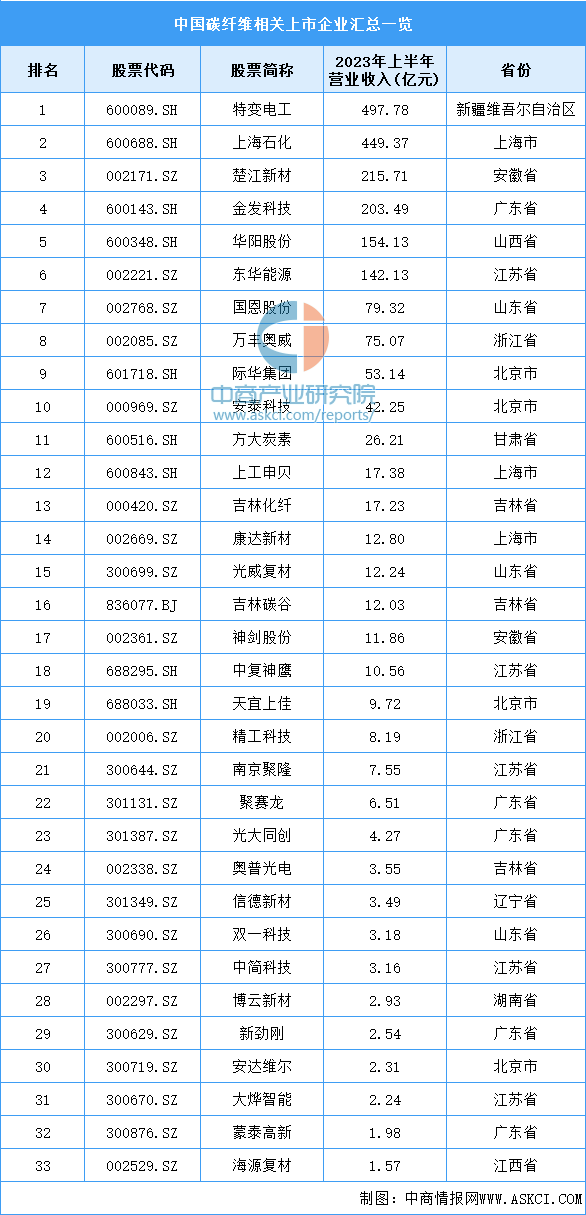

5.重点企业分析

目前,中国碳纤维相关上市企业主要分布在广东省和江苏省,均为5家。其次为北京市,共有4家。

资料来源:中商产业研究院整理

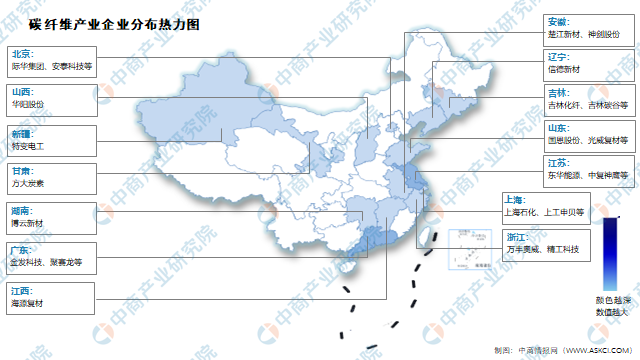

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

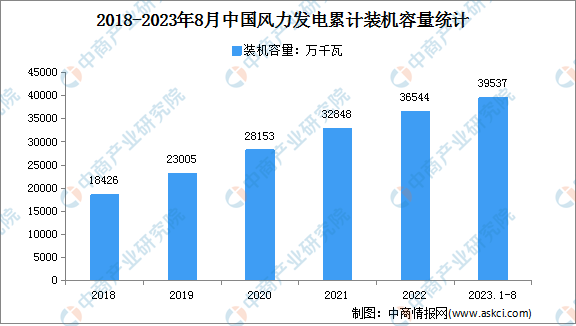

1.风电设备

中商产业研究院发布的《3060碳中和系列专题之中国风电机组行业研究报告》显示,截至2023年8月底,全国风电装机容量39537万千瓦,同比增长14.8%;风电新增装机容量2892万千瓦,同比增加1278万千瓦。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

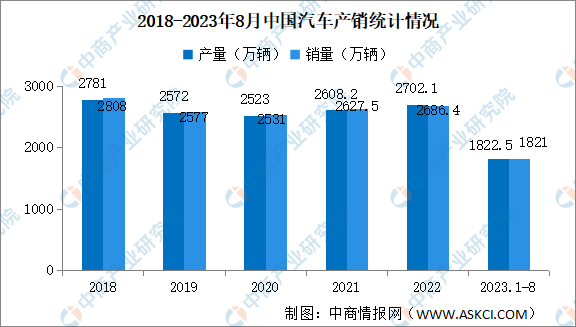

2.汽车制造

(1)产销情况

2023年8月,中国汽车产销分别完成257.5万辆和258.2万辆,同比分别增长7.5%和8.4%。1-8月,汽车产销分别完成1822.5万辆和1821万辆,同比分别增长7.4%和8%。

数据来源:中汽协、中商产业研究院整理

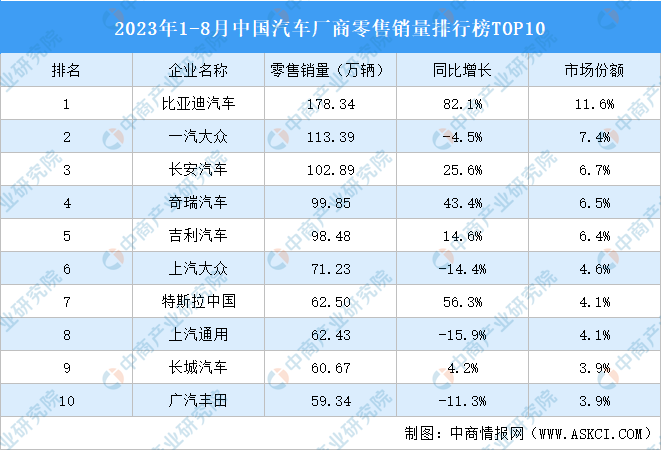

(2)汽车销量排行

2023年1-8月中国汽车零售销量前十厂商销量合计909.11万辆,市场份额合计59.2%。比亚迪汽车销量最高达178.34万辆,市场份额为11.6%。一汽大众、长安汽车排名第二和第三,零售销量分别为113.39万辆、102.89万辆,市场份额分别为7.4%、6.7%。奇瑞汽车、吉利汽车、上汽大众、特斯拉中国、上汽通用、长城汽车、广汽丰田进入前十,依次排名第4-10名。

与上年同期相比,比亚迪汽车销量涨幅最大达82.1%,特斯拉中国、奇瑞汽车、长安汽车、吉利汽车销量涨幅超10%。一汽大众、广汽丰田、上汽大众、上汽通用零售销量负增长。

资料来源:乘联会、中商产业研究院整理

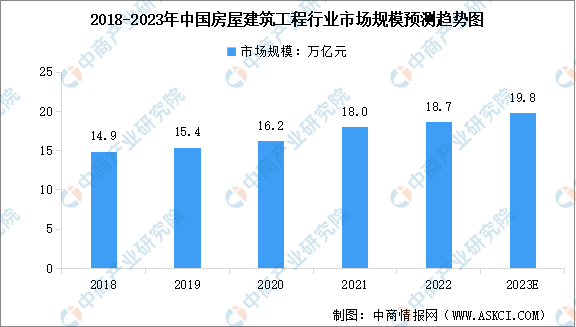

3.房屋建筑

根据2022年1月发布的《十四五建筑业发展规划(2021–2025)》,建筑业将大力推行产业链现代化,初步形成绿色及低碳的生产模式,信息技术的应用范围更加广泛,房屋安全及质量稳步提高。中国的建筑板块将继续在支持经济及稳定就业方面发挥越来越重要的作用。中商产业研究院发布的《2018-2023年互联网+建筑业市场前景研究报告》显示,2022年市场规模约为18.7万亿元,同比增长3.89%。中商产业研究院分析师预测,中国房屋建筑工程行业的总市场规模预期于2023年达至19.8万亿元。

数据来源:国家统计局、中商产业研究院整理