关键词: 钠离子电池

中商情报网讯:得益于新能源汽车产业的迅速发展,动力电池市场全面爆发,钠离子电池突破关键资源瓶颈,性能优势显著,颇受市场关注。目前,钠离子电池应用日益广泛,前景广阔,江苏、山西、广东等地方政府加快布局钠离子电池产业。

一、钠离子电池概况

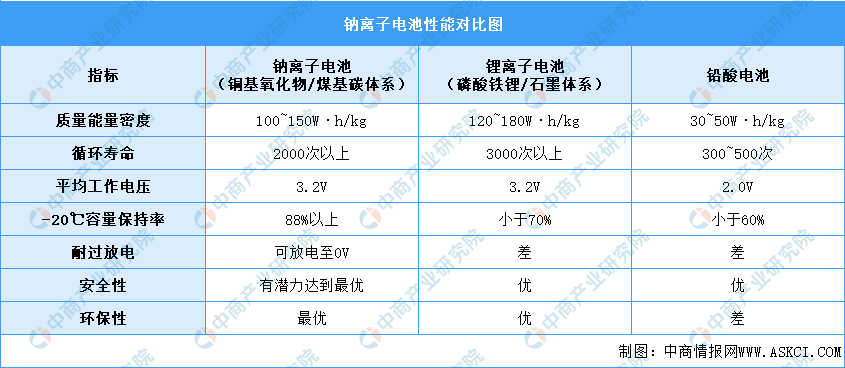

钠离子电池,是一种二次电池(充电电池),主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似。

钠离子电池可实现5-10分钟的快速充电能力。无论是能量密度还是循环寿命,钠离子电池都显著优于铅酸电池。相比于锂离子电池,钠离子电池更高。目前,钠离子电池的循环寿命大约是锂离子电池的65%左右,能量密度比锂电池低20%。

资料来源:中国科学院物理研究所、中商产业研究院整理

二、产业利好政策

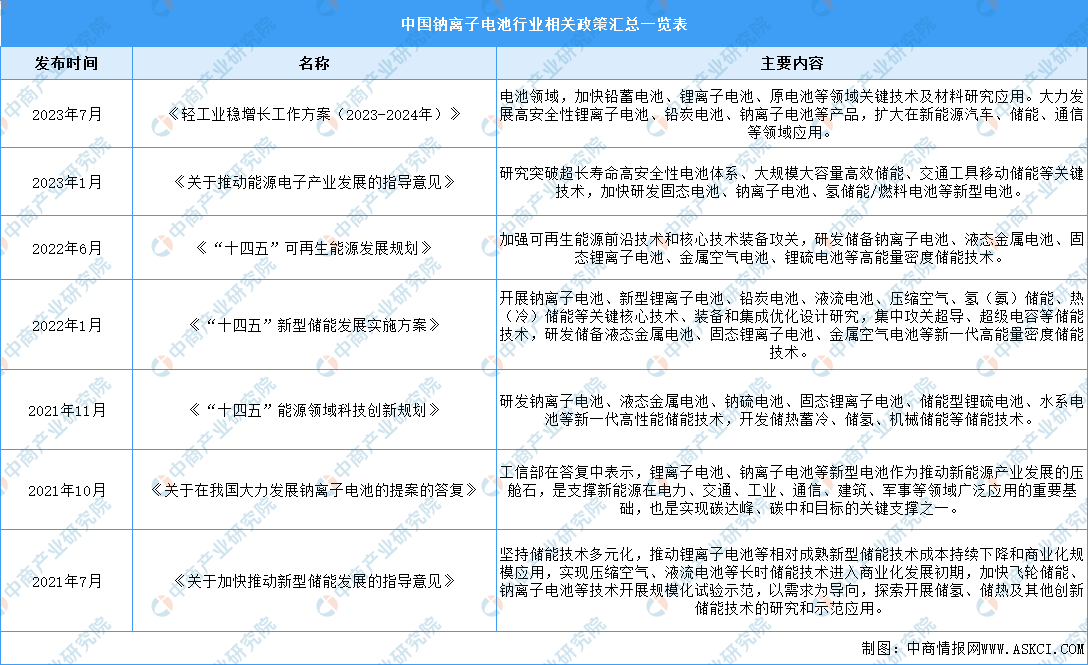

近年来,钠离子电池行业受到政府的高度重视和国家政策的重点支持,国家陆续出台了多项政策,推动钠离子电池的产业化进程。《“十四五”可再生能源发展规划》《“十四五”新型储能发展实施方案》等产业政策为钠离子电池行业的发展提供了明确、广阔的市场前景。具体如下:

资料来源:中商产业研究院整理

三、钠离子电池行业现状分析

1.钠离子电池产能分析

目前,我国钠离子电池产业链正加速发展,宁德时代、中科海钠、钠创新能源、传艺科技等多家企业已开展产业化布局。截止到2023年6月底,全国已经投产的钠离子电池专用产能达到10GWh,相比2022年年底增长了8GWh,预计2023年全年我国钠离子电池专用量产线产能将达39.7GWh,产能主要来自于宁德时代、海四达、湖南立方等已经进入实质性建设并进行设备招标的企业。预计到2025年底,我国钠离子电池专用量产线产能将达275.8GWh。

数据来源:EVTank、中商产业研究院整理

2.全球钠离子电池需求量分析

钠离子电池主要需求来源于低速电动车和储能领域,得益于新能源汽车、储能的快速发展,钠离子电池领域迅速发展壮大,预计2026年全球钠离子电池需求将达116GWh。其中,储能领域应用占比最高,达71.2%。到2030年,全球钠离子电池需求将增长至526GWh.

数据来源:Wind、中商产业研究院整理

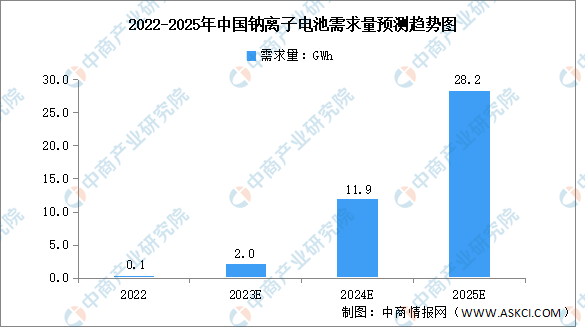

3.中国钠离子电池需求量分析

目前,我国有部分企业开始小批量生产钠离子电池,但尚未大规模产业化,产业化初期成本优势不足。中商产业研究院发布的《2022-2027年中国钠离子电池行业发展趋势及投资风险预测报告》数据显示,2022年我国钠离子电池需求量约为0.1GWh。未来,随着产业投入加大,高性价比的钠离子电池有望成为锂离子电池的重要补充,中商产业研究院分析师预测,2025年我国钠离子电池市场规模可增至28.2GWh。

数据来源:中商产业研究院整理

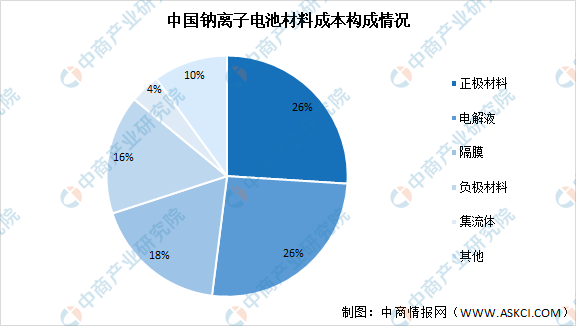

4.成本结构

从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。钠离子电池材料成本构成中,正极材料及电解液占比最大,均达26%,隔膜占比18%,负极材料占比16%,集流体占比达4%。

数据来源:中商产业研究院整理

5.出货量预测

钠离子电池主要应用领域集中在两轮电动车、三轮电动车、低速车、储能和新能源汽车等。2023-2025年,两轮电动车为代表的小动力将占据钠离子电池出货量的绝大部分,2025年之后,钠离子电池循环寿命将持续增长,储能领域占比提高。到2030年,我国钠离子电池出货量将达347GWh。

数据来源:EVTank、中商产业研究院整理

四、重点企业分析

1.宁德时代

宁德时代是全球领先的新能源创新科技公司,致力于为全球新能源应用提供一流解决方案和服务。宁德时代动力电池产品包括电芯、模组/电箱及电池包,可提供凝聚态电池、三元高镍电池、磷酸铁锂电池以及钠离子电池等覆盖不同能量密度区间的多种化学体系产品系列,能满足快充、长寿命、长续航、高安全、宽温度适应性等多种功能需求。目前,宁德时代现已开发出高稳定性正极材料、长寿命负极材料、高安全电解液等高性能材料,发布了第一代钠离子电池。

2022年,宁德时代实现营业收入3285.94亿元,同比增长152.07%;实现净利润307.29亿元,同比增长92.89%。2023年1-6月,宁德时代实现营业收入1892.46亿元,实现净利润207.17亿元。

数据来源:中商产业研究院整理

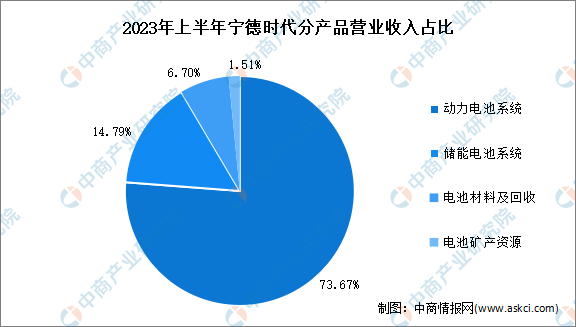

分产品来看,2023年上半年,宁德时代动力电池系统、储能电池系统、电池材料及回收、电池矿产资源营业收入分别为1394.18亿元、279.85亿元、126.82亿元、28.52亿元,占比分别为73.67%、14.79%、6.70%、1.51%。

数据来源:中商产业研究院整理

2.中科海钠

中科海钠是一家专注于新一代储能体系-钠离子电池研发与生产的高新技术型企业,拥有多项钠离子电池核心专利,是国际领先的拥有钠离子电池核心专利与技术的电池企业。

2017年,中科海钠注册成立,从关键核心材料到电芯制造,以及系统应用等进行了完整布局,并在全球范围内率先完成了短续航电动车、家庭储能柜、100kWh钠离子电池储能电站及1MWh钠离子电池储能电站等多个示范应用。2022年,中科海纳分别于山西太原及安徽阜阳建成钠离子电池千吨级正负极材料和GWh电芯生产线,开启钠离子电池产业化元年。

中科海纳聚焦低成本、长寿命、高安全、高能量密度的钠离子电池产品,潜在应用覆盖各类各类电动自行车,低速电动车、通讯基站、数据中心、家庭储能和规模储能等领域。此外,中科海纳可供应钠离子电池正负极材料与电解液。

3.钠创新能源

钠创新能源聚焦钠离子电池核心材料及其应用技术创新与工程化,是我国钠离子电池技术创新企业的排头兵。钠创新能源于2010年组织开展钠离子电池应用基础研究,在层状氧化物、聚阴离子类化合物和普鲁士蓝类化合物正极材料及电解质方面取得显著成果。目前钠创新能源在钠离子电池材料上处于行业领先水平,并为钠离子电池制造商提供钠离子电池正极及其配套电解液等关键材料解决方案。

产品方面,钠创新能源铁酸钠系列产品为镍铁锰三元层状氧化物材料,适用于电动汽车启停电源、工程机械、电动重卡、便携式电源、家用储能等领域的钠离子电池。电解液产品适用于层状氧化物/聚阴离子/普鲁士蓝为正极、硬碳为负极的动力/储能型钠离子电池制造。

预计到2024年,钠创新能源钠离子电池正极材料将实现万吨级出货,并计划在未来3年内,分期建设完成8万吨正极材料和配套5万吨电解液生产线。

4.众钠能源

众钠能源成立于2021年1月,是一家新兴的钠离子电池企业,主营产品为电芯。众钠能源凭借其过硬的研发能力在钠离子电池研究成果转化层面位居行业前列,依托聚阴离子技术路线,致力于成为一家硫酸铁钠电池研发制造的前沿公司。

2023年5月22日,众钠能源首个钠离子电池基地落户广德。众钠能源钠离子电池项目总投资100亿元,包括20Gwh钠离子电池电芯及10Gwh钠离子电池系统,是国内目前单体规模最大的钠电项目,也是聚阴离子技术路线在体现其强有力的竞争优势后的第一个量产项目,项目全面达产后,将实现年产值近130亿元,并可带动一系列上下游合作企业实现产能落地。

5.传艺科技

传艺科技是一家在深交所A股发行上市的国家级高新技术企业,2007年11月创建,逐步整合为集团股份公司。钠离子电池产品是传艺科技在新能源领域布局发展的核心产品和重要载体。自布局钠离子电池领域伊始,传艺科技即确立了产品一体化发展的战略路线和目标,即同步发展电芯、正负极材料和电解液的研发和制造能力。

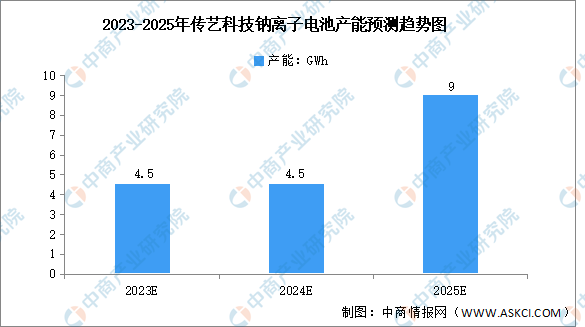

在产能建设方面,传艺科技先后于2022年10月、2023年3月底实现了中试线的投产和一期4.5GWh产能的投产。经过持续的生产调试和工艺技术的完善,传艺科技各类钠离子电池产品均根据既定的产能爬坡策略和计划实现了实际产能的快速上升。预计到2025年,传艺科技钠离子电池产能将达9GWh。2023年上半年,传艺科技钠离子电池领域实现营收323.36万元,占总营收的0.41%。

数据来源:中商产业研究院整理

五、钠离子电池行业发展前景

1.政策利好行业发展

钠离子电池是实现碳达峰、碳中和目标的关键支撑之一。在政策上,国家发改委、能源局的规划文件中多次提及钠离子电池,提出尽快推动钠离子电池市场化应用。2022年6月,国家发展改革委、国家能源局等九部门联合印发《“十四五”可再生能源发展规划》,提出研发储备钠离子电池技术;2022年7月,工信部正式下达首批钠离子电池行业标准计划。政策的大力支持为钠离子电池行业发展指明了方向。

2.资源优势推动行业量产

近年来,电化学储能、电动汽车高速发展,但其关键原材料锂资源严重依赖于进口。在资源储量方面,钠资源的地壳丰度是锂资源的423倍,并且在全球均匀分布。钠离子电池相比锂离子电池有非常大的资源优势,资本争相入局钠离子电池,多家企业更是宣布电池及正负极、电解液材料量产在即。

3.成本降低促进行业规模化应用

钠离子电池具有明显成本优势,材料总成本比锂电池低30%-40%,但是钠离子电池技术尚不成熟。未来,引导钠离子电池产业健康有序发展应在核心技术研发、低成本制备、规模化产业应用等方面持续发力,进一步降低钠离子电池成本、提高钠离子电池性能,推动其在智能电网、工业储能和中高端电动汽车等领域的商业化和规模化应用。