【深度分析】资本争相布局 钠离子电池量产在即

关键词: 钠离子电池

中商情报网讯:得益于新能源汽车产业的迅速发展,动力电池市场全面爆发,钠离子电池突破关键资源瓶颈,性能优势显著,颇受市场关注。目前,多家企业已开展钠离子电池产业化布局,钠离子电池发展前景广阔。

钠离子电池价格优势显著

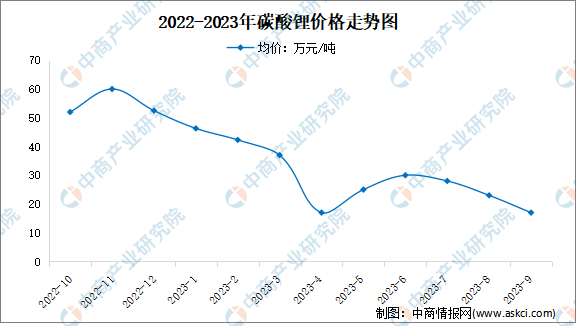

近年来,随着新能源汽车市场的爆发,锂、镍、钴等新能源金属价格波动明显,尤其碳酸锂价格波动最为显著,由最高位的60万元/吨波动到17万元/吨。从成本的角度来看,碳酸钠长年处于3000元/吨以内水平,远低于碳酸锂。钠离子电池也可以使用较为便宜的铝箔作为集流体材料,进一步节约成本。

数据来源:中商产业研究院整理

钠离子电池资源优势明显

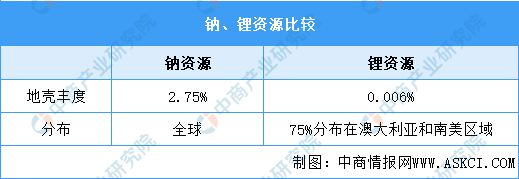

近年来,电化学储能、电动汽车高速发展,但其关键原材料锂资源严重依赖于进口。在资源储量方面,钠资源的地壳丰度是锂资源的423倍,并且在全球均匀分布。钠离子电池相比锂离子电池有非常大的资源优势。

资料来源:中商产业研究院整理

钠离子电池性能优越

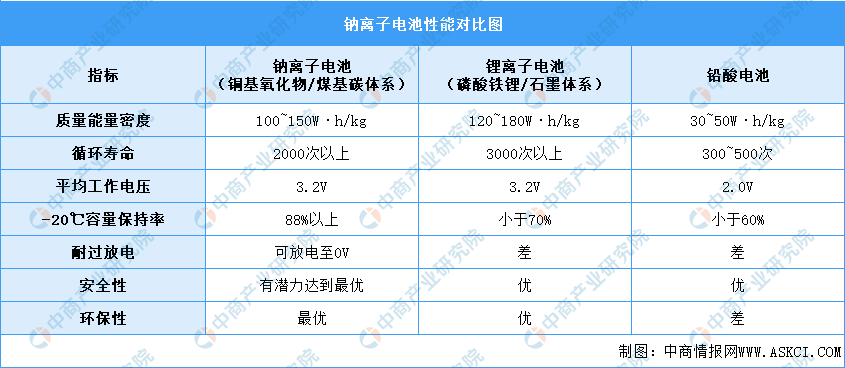

钠离子电池,是一种二次电池(充电电池),主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似。钠离子电池可实现5-10分钟的快速充电能力。无论是能量密度还是循环寿命,钠离子电池都显著优于铅酸电池。相比于锂离子电池,钠离子电池更高。目前,钠离子电池的循环寿命大约是锂离子电池的65%左右,能量密度比锂电池低20%。

资料来源:中商产业研究院整理

钠离子电池整体成本较低

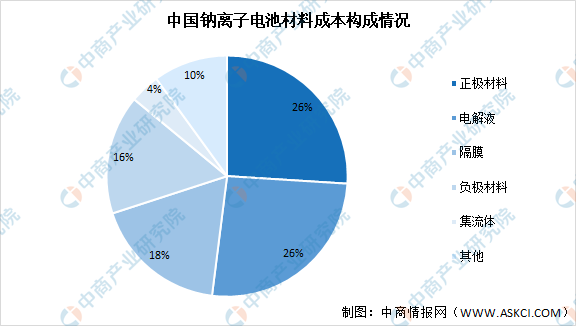

从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。钠离子电池材料成本构成中,正极材料及电解液占比最大,均达26%,隔膜占比18%,负极材料占比16%,集流体占比达4%。

数据来源:中商产业研究院整理

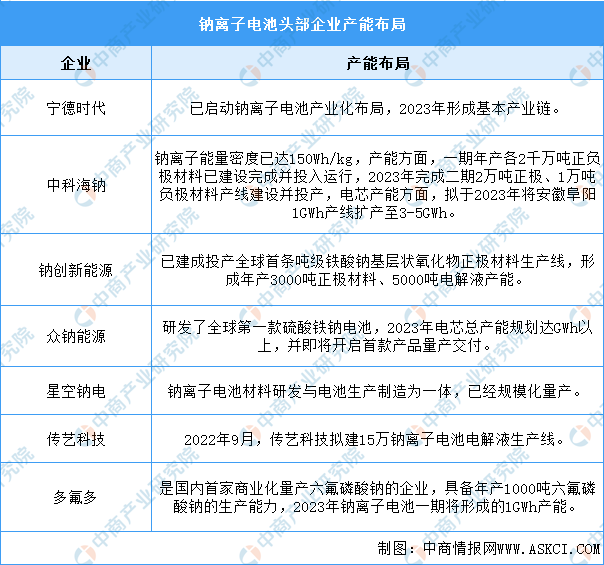

企业纷纷布局钠离子电池

目前,国内布局钠离子电池的企业超过百家,大致可以分为两大类,一类是以中科海钠、钠创新能源为代表的专注于钠离子电池研发与生产的高新技术型企业,另一类是以宁德时代等为代表的锂电巨头企业。我国钠离子电池仍处于产业化初期阶段,技术上仍有较大提升空间,钠离子电池目前并没有明确的技术路线,一定程度上影响了规模化量产进程。钠离子电池正极材料有层状过渡金属氧化物、普鲁士蓝(白)类化合物、聚阴离子化合物三种主流技术路线,负极材料则以硬碳和软碳为主。近年来,宁德时代、中科海纳、众钠能源等企业密集发布钠离子电池产品,并具备量产供货能力。

资料来源:中商产业研究院整理

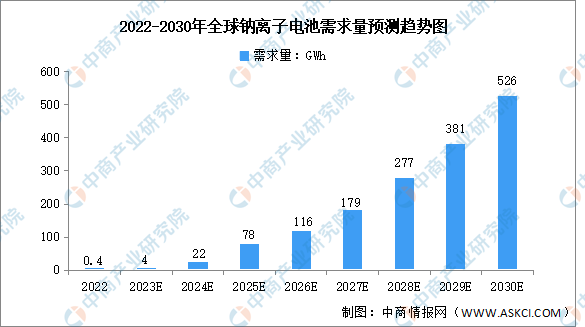

钠离子电池需求量扩大

钠离子电池主要需求来源于低速电动车和储能领域,得益于新能源汽车、储能的快速发展,钠离子电池领域迅速发展壮大,预计2026年全球钠离子电池需求将达116GWh。其中,储能领域应用占比最高,达71.2%。到2030年,全球钠离子电池需求将增长至526GWh。

数据来源:Wind、中商产业研究院整理

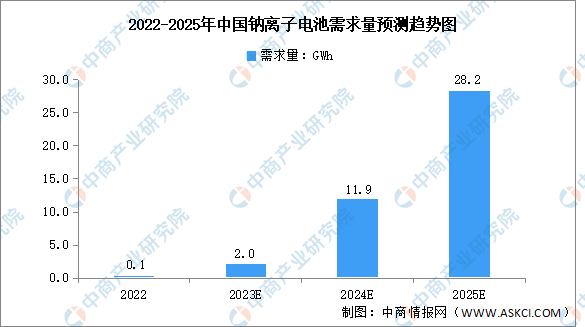

目前,我国有部分企业开始小批量生产钠离子电池,但尚未大规模产业化,产业化初期成本优势不足。中商产业研究院发布的《2022-2027年中国钠离子电池行业发展趋势及投资风险预测报告》数据显示,2022年我国钠离子电池需求量约为0.1GWh。未来,随着产业投入加大,高性价比的钠离子电池有望成为锂离子电池的重要补充,中商产业研究院分析师预测,2025年我国钠离子电池市场规模可增至28.2GWh。

数据来源:中商产业研究院整理

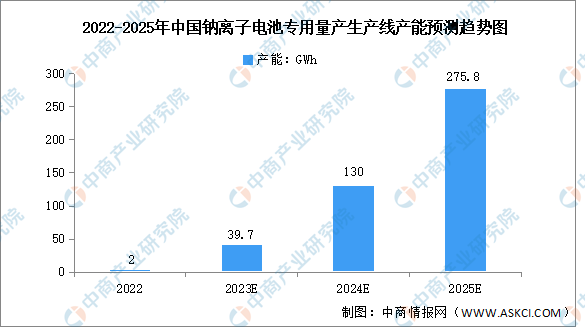

钠离子电池量产化进程加快

目前,我国钠离子电池产业链正加速发展,宁德时代、中科海钠、钠创新能源、传艺科技等多家企业已开展产业化布局。截止到2023年6月底,全国已经投产的钠离子电池专用产能达到10GWh,相比2022年年底增长了8GWh,预计2023年全年我国钠离子电池专用量产线产能将达39.7GWh,产能主要来自于宁德时代、海四达、湖南立方等已经进入实质性建设并进行设备招标的企业。预计到2025年底,我国钠离子电池专用量产线产能将达275.8GWh。

数据来源:中商产业研究院整理

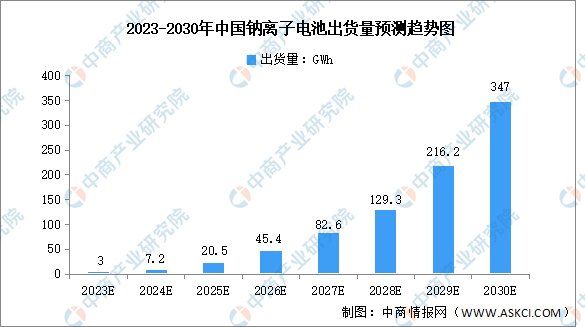

钠离子电池出货量将持续增长

钠离子电池主要应用领域集中在两轮电动车、三轮电动车、低速车、储能和新能源汽车等。2023-2025年,两轮电动车为代表的小动力将占据钠离子电池出货量的绝大部分,2025年之后,钠离子电池循环寿命将持续增长,储能领域占比提高。到2030年,我国钠离子电池出货量将达347GWh。

数据来源:EVTank、中商产业研究院整理

长期来看,钠离子电池与锂离子电池的工作原理相似,产线切换成本低,具备较好产业化基础。未来,引导钠离子电池产业健康有序发展应在核心技术研发、低成本制备、规模化产业应用等方面持续发力,进一步降低钠离子电池成本、提高钠离子电池性能,推动其在智能电网、工业储能和中高端电动汽车等领域的商业化和规模化应用。