关键词: 锂电池正极材料

中商情报网讯:正极材料是电池材料中规模最大、产值最高的环节,对电池的能量密度及安全性能具有主导作用。在锂矿板块带动下,锂电池板块也超跌反弹,锂电池产业链全线回暖,带动锂电池正极材料市场发展。

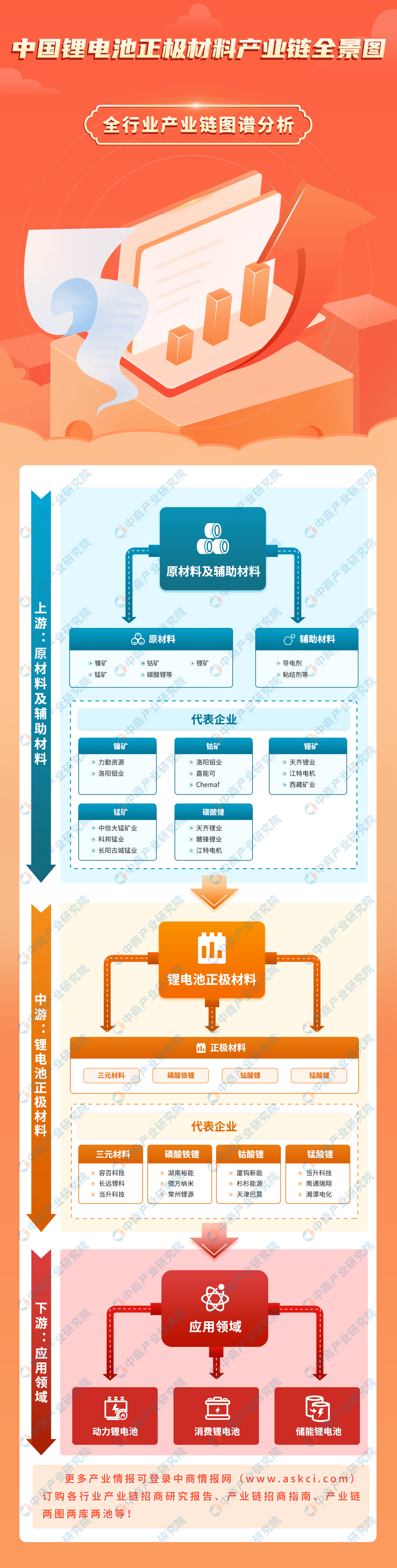

一、产业链

中国锂电池正极材料产业链上游为原材料及辅助材料,中游为不同种类锂电池正极材料,下游为应用领域。

图片来源:中商产业研究院

二、上游分析

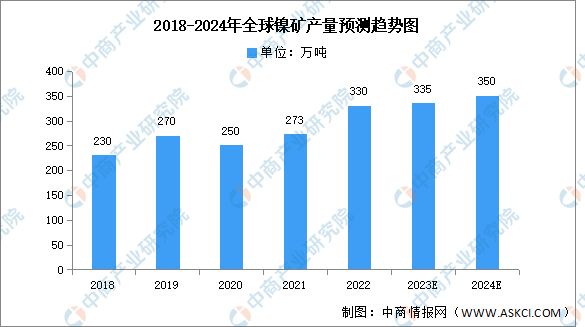

1.镍矿

镍矿石主要分硫化铜镍矿和氧化镍矿,两者的选矿和冶炼工艺不同,可分为火法和湿法两大类。中商产业研究院发布的《2023-2028年中国镍矿市场调查与行业前景分析研究报告》显示,2022年全球矿山镍产量达到330万吨,同比增长21%。中商产业研究院分析师预测,2023年镍矿产量将增长335万吨,2024年将达350万吨。

数据来源:USGC、中商产业研究院整理

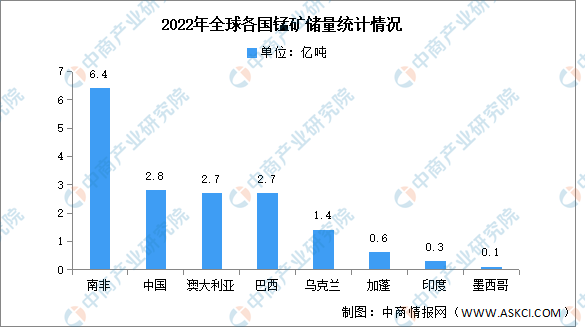

2.锰矿

目前,全球锰矿资源主要集中于南非、中国、澳大利亚和巴西。中商产业研究院发布的《2024-2029年中国锰行业发展趋势与投资咨询报告》显示,2022年南非排名第一,锰矿储量达6.4亿吨;中国锰矿储量居世界第二,达2.8亿吨。

数据来源:中商产业研究院整理

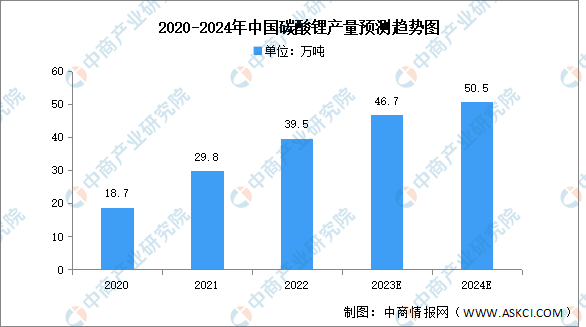

3.碳酸锂

碳酸锂是新能源电池中最常用的正极材料之一,特别是在锂离子电池中。近年来中国碳酸锂产量呈现增长趋势,中商产业研究院发布的《2019-2025全球与中国电池级碳酸锂市场现状及未来发展趋势》显示,2022年中国碳酸锂产量达39.5万吨,同比增长32.55%。中商产业研究院分析师预测,2023年中国碳酸锂产量将进一步增长至46.7万吨,2024年将达50.5万吨。

数据来源:中国有色金属工业协会锂业分会、中商产业研究院整理

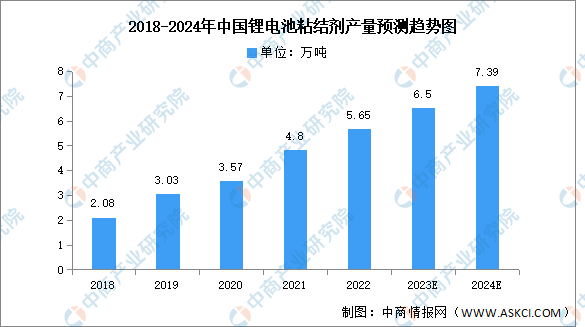

4.粘合剂

(1)产量

近年来,受到中国新能源汽车高速发展的影响,动力电池需求不断增加,对锂电粘接剂的需求快速上升,中国锂电池粘结剂市场规模呈增长趋势。中商产业研究院发布的《2024-2029全球及中国锂离子电池粘结剂行业研究及十四五规划分析报告》显示,2022年中国锂电池粘结剂产量达5.65万吨,同比增长17.7%。中商产业研究院分析师预测,2023年产量将达6.5万吨,2024年将进一步增长至7.39万吨。

数据来源:中商产业研究院整理

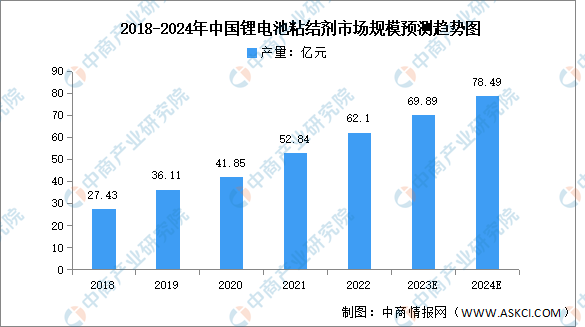

(2)市场规模

近年来,随着产量增长的同时,中国锂电池粘结剂市场规模也保持增长趋势。中商产业研究院发布的《2024-2029全球及中国锂离子电池粘结剂行业研究及十四五规划分析报告》显示,2022年中国锂电池粘结剂市场规模约为62.1亿元,同比增长17.52%。中商产业研究院分析师预测,2023年市场规模将达69.89亿元,2024年将继续增长至78.49亿元。

数据来源:中商产业研究院整理

三、中游分析

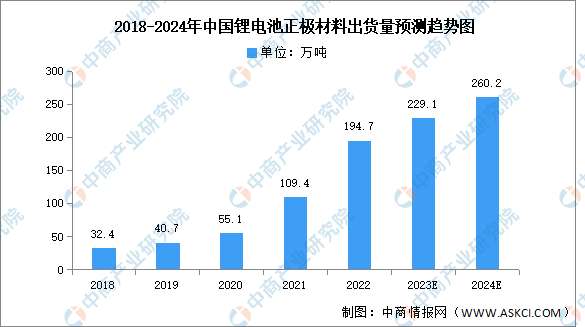

1.出货量

正极材料是电池材料中规模最大、产值最高的环节,对电池的能量密度及安全性能具有主导作用。近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量快速增长。中商产业研究院发布的《2023-2028年中国锂离子电池正极材料行业市场前景预测及未来发展趋势研究报告》显示,2022年,中国锂离子电池正极材料出货量为194.7万吨,同比大幅增长77.97%。中商产业研究院分析师预测,2023年我国锂电池正极材料出货量将达229.1万吨,2024年将进一步增长至260.2万吨。

数据来源:EVTank、中商产业研究院整理

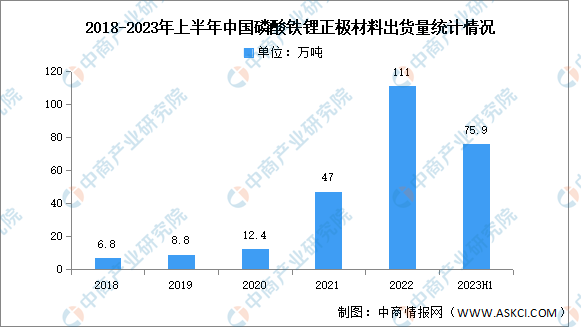

2.磷酸铁锂正极材料

受铁锂动力电池、储能锂电池出货量带动,近年来,磷酸铁锂正极材料出货量呈现增长趋势。中商产业研究院发布的《2023-2028年中国锂离子电池正极材料行业市场前景预测及未来发展趋势研究报告》显示,2022年中国磷酸铁锂正极材料出货量111万吨,同比增长132%。2023年上半年中国磷酸铁锂正极材料出货量约为75.9万吨,占整体出货量的66%。

数据来源:GGII、中商产业研究院整理

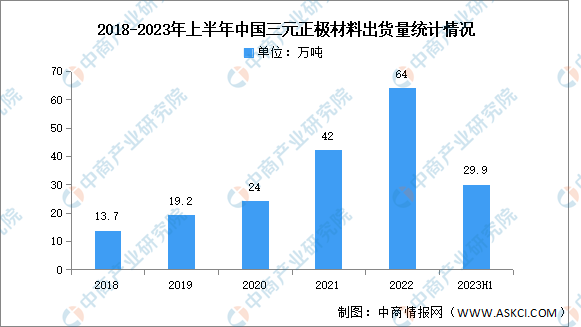

3.三元正极材料

三元材料是以金属盐为原料,经过调配混料等多道工序制成三元前驱体,再与碳酸锂、氢氧化锂等锂盐混合,经过烧结、粉碎等工序制成的复合材料。近年来,我国三元材料出货量稳步增长。中商产业研究院发布的《2023-2028年中国三元正极材料市场前景预测及未来发展趋势报告》显示,2022年中国三元材料出货量64万吨,同比增长47%。市场增长主要受国内三元动力电池增长以及海外出口需求双向带动。2023年上半年中国三元正极材料出货量约为29.9万吨,占整体市场的26%。

数据来源:GGII、中商产业研究院整理

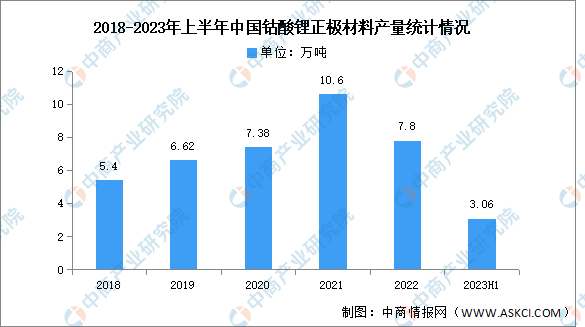

4.钴酸锂正极材料

由于受到疫情影响,我国消费电子市场逐渐缩减,对钴酸锂的需求也随之逐渐下滑。中商产业研究院发布的《2024-2029年中国锂电池正极材料行业投资分析及前景预测报告》显示,2023年上半年中国钴酸锂正极材料产量达3.06万吨,同比下降23.3%。

数据来源:中商产业研究院整理

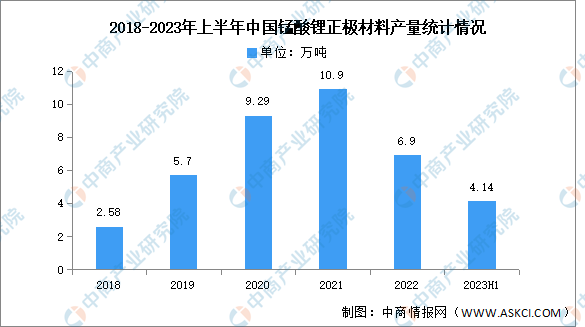

5.锰酸锂正极材料

锰酸锂是一种通用的锰系正极材料,具有高比容量、高安全性和高温稳定性等特点,在电动汽车和电子设备领域得到广泛应用。中商产业研究院发布的《2024-2029年中国锂电池正极材料行业投资分析及前景预测报告》显示,2023年上半年锰酸锂正极材料产量达4.14万吨,同比增长32.3%。

数据来源:中商产业研究院整理

6.企业排名

从企业出货量来看,2022年,湖南裕能市场份额近15%,排名第一;德方纳米排名第二;以三元材料和钴酸锂为主的天津巴莫出货量份额占比约5%,排名第三。

资料来源:中商产业研究院整理

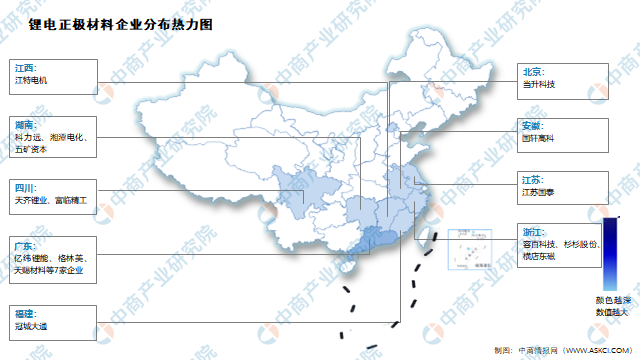

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

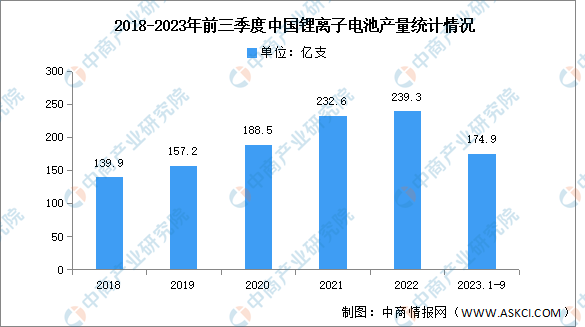

1.锂电池产量

受益于新能源汽车的大力发展,锂电池需求量也随之增长。近年来,中国锂电池产量一直保持增长趋势,中商产业研究院数据库显示,2023年前三季度中国锂电池产量达174.9亿支,同比增长0.7%。

数据来源:中商产业研究院数据库

2.动力锂电池

近年来,中国动力电池销量保持快速增长趋势,中商产业研究院数据库显示,2023年1-9月,中国动力电池累计销量为425.0GWh,占比88.0%,累计同比增长15.7%。

数据来源:中商产业研究院数据库

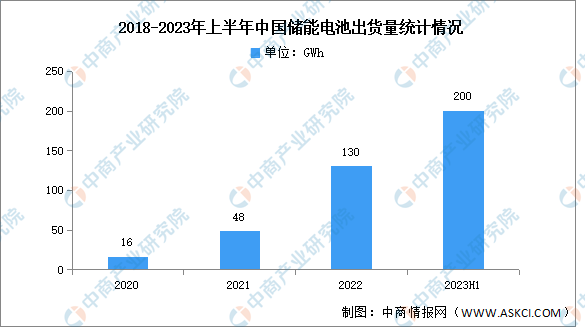

3.储能锂电池

近年来,我国多省市陆续发布可再生能源配置储能政策,推动储能需求快速增长,储能成为锂电池企业的第二增长曲线,进一步带动储能电池出货量增长。中商产业研究院发布的《2023-2028年中国储能电池产业链剖析与发展策略专题研究报告》数据显示,2022年中国储能电池出货量130GWh,同比增长1.7倍。2023年上半年,中国储能电池出货量为101.4GWh,占全球储能电池出货量的92%。

数据来源:中商产业研究院整理