关键词: 锂电池负极材料

中商情报网讯:负极材料是锂电池的重要组成部分,占锂电池成本约6%-10%,材料主要影响锂离子电池的首次效率、循环性能等,因此负极材料的性能将直接影响锂离子电池的性能。新能源汽车销量大幅增长,带动动力电池出货量翻倍增长,叠加锂电池储能市场同比增长1.7倍,进而带动锂电池负极材料出货量增长。

一、锂电池负极材料定义

负极材料是指电池中构成负极的原料,由负极活性物质、粘合剂和添加剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压形成。同时,负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。随着技术的进步,目前锂离子电池负极材料已经从单一的人造石墨发展到了天然石墨、中间相碳微球、人造石墨为主,软碳/硬碳、无定形碳、钛酸锂、硅碳合金等多种负极材料共存的局面。

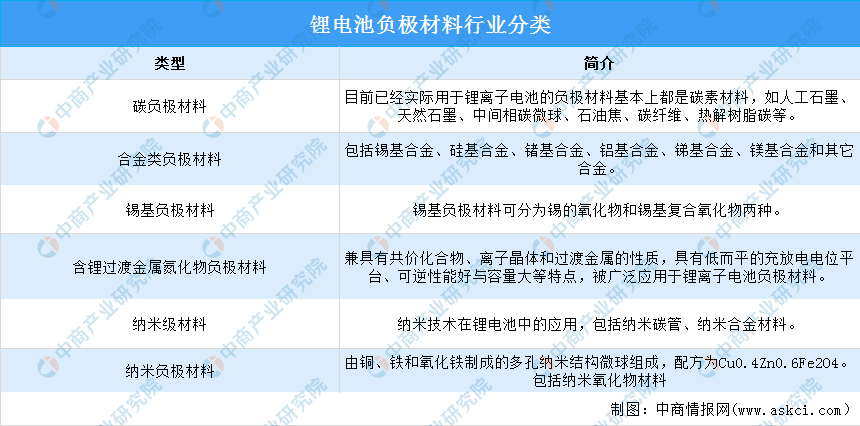

锂电池负极材料大致分为六种:碳负极材料、合金类负极材料、锡基负极材料、含锂过渡金属氮化物负极材料、纳米级材料、纳米负极材料。

资料来源:中商产业研究院整理

二、锂电池负极材料行业发展政策

负极材料作为新能源汽车动力电池的一种重要材料,在锂电池中起储存和释放能量的作用,影响着锂电池的首次效率、循环性能等。国家及政府对锂电池负极材料行业的支持政策主要集中在下游动力电池应用领域。具体政策如下:

资料来源:中商产业研究院整理

三、锂电池负极材料行业发展现状

1.市场规模

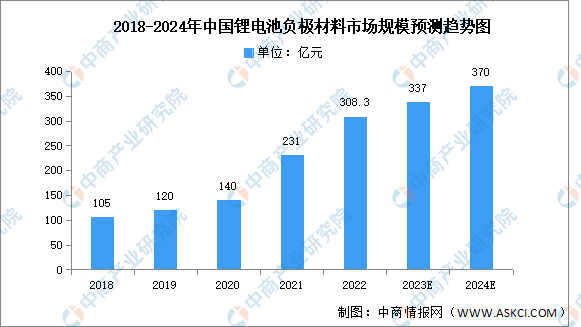

在锂矿板块带动下,锂电池板块也超跌反弹,锂电池产业链全线回暖,带动锂电池负极材料市场发展。近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场前景预测及未来发展趋势报告》显示,2022年中国锂电池负极材料市场规模约为308.3亿元,同比增长33.46%。中商产业研究院分析师预测,2023年市场规模将达337亿元,2024年将进一步增长至370亿元。

数据来源:中商产业研究院整理

2.出货量

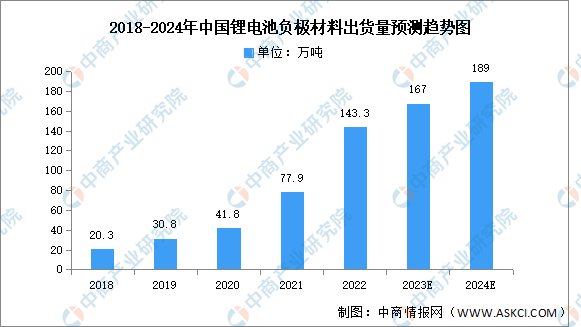

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2022年中国锂电池负极材料出货量约为143.3万吨,同比增长84%。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2023年出货量将保持增长但增速将减缓,出货量将达167万吨,2024年将达189万吨。

数据来源:EVTank、中商产业研究院整理

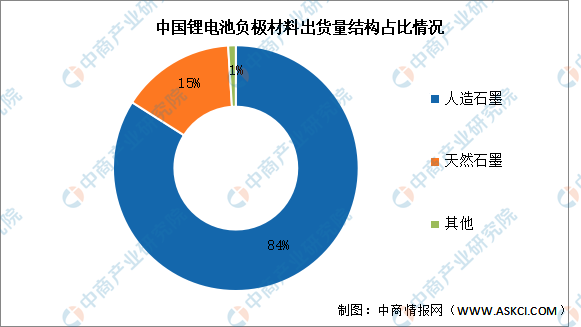

3.市场结构

目前,中国锂电池负极材料主要以石墨为主,其中人造石墨占比最高。2022年人造石墨占锂电池负极材料的84%,天然石墨占比达15%。

数据来源:中商产业研究院整理

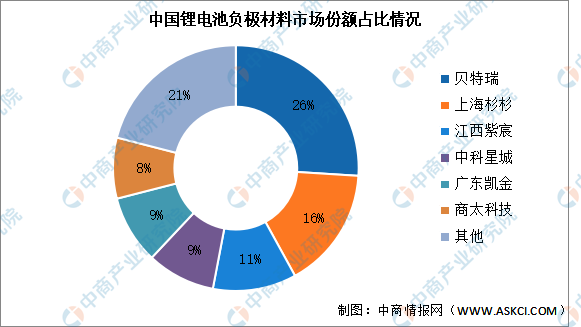

4.竞争格局

目前中国锂电池负极材料市场份额较为分散,2022年前六企业市场份额总和约为79%,但各企业市占率差别较小。其中,贝特瑞凭借26%的市场份额排名第一。其次分别为上海杉杉(杉杉股份子公司)、江西紫宸(璞泰来子公司)、中科星城(中科电气子公司)、广东凯金、商太科技,占比分别为16%、11%、9%、9%、8%。

数据来源:中商产业研究院整理

5.企业布局情况

近年来,下游锂电池行业以及终端新能源汽车行业处于高速发展阶段,负极材料市场需求旺盛,负极材料生产企业纷纷提高生产能力,扩大生产规模,具体如图所示:

资料来源:中商产业研究院整理

四、锂电池负极材料行业重点企业

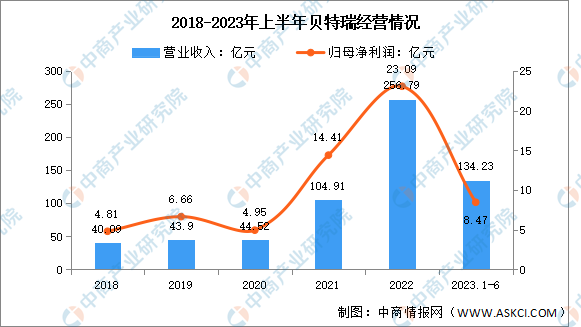

1.贝特瑞

贝特瑞新材料集团股份有限公司的主营业务为生产经营锂离子电池正极材料和负极材料;经营进出口业务,普通货运。主要产品包括锂离子电池负极材料、正极材料、天然鳞片石墨以及石墨制品加工等。

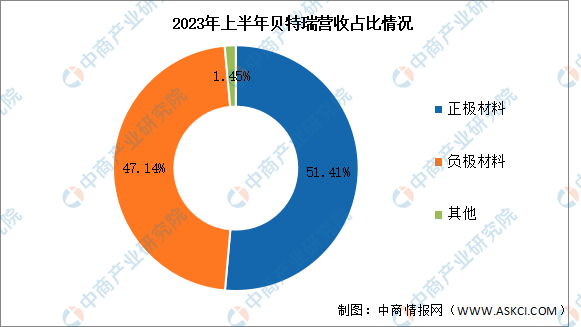

2023年上半年实现营业收入134.23亿元,同比增长31.59%;实现归母净利润8.47亿元,同比下降7.73%。2023年上半年主营产品包括正极材料、负极材料,分别占整体营收的51.41%、47.14%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

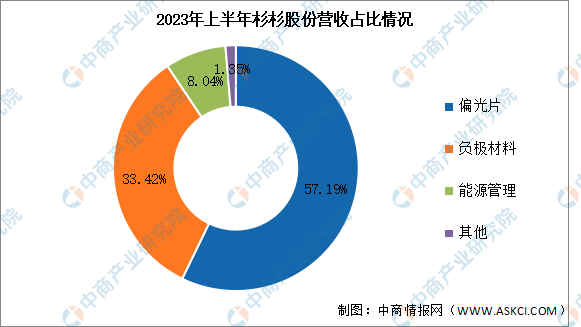

2.杉杉股份

宁波杉杉股份有限公司主要从事锂离子电池正极材料、负极材料和电解液、LCD偏光片的研发、生产和销售。主要产品包括钴酸锂、镍钴锰三元材料、锰酸锂、镍钴铝三元材料、三元正极材料前驱体、人造石墨、天然石墨、硅基负极、复合石墨、电解液等。

2023年上半年实现营业收入94.68亿元,同比下降12.11%;实现归母净利润10.13亿元,同比下降39.01%。2023年上半年主营产品包括偏光片、负极材料、能源管理,分别占整体营收的57.19%、33.42%、8.04%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.璞泰来

上海璞泰来新能源科技股份有限公司主营业务为新能源电池的负极材料及石墨化加工、隔膜及涂覆加工、自动化装备、PVDF及粘结剂、铝塑包装膜及光学膜、纳米氧化铝及勃姆石的研发、生产和销售。璞泰来主要产品及服务为负极材料、石墨化、锂电设备(含内部销售)、隔膜及涂覆加工、PVDF、铝塑膜、产业投资贸易管理及其他。

2023年上半年实现营业收入78.06亿元,同比增长13.21%;实现归母净利润13.04亿元,同比下降6.59%。2023年上半年主营产品包括负极材料、隔膜及涂覆加工、石墨化加工、PVDF,分别占整体营收的39.64%、23.55%、7.74%、7.02%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

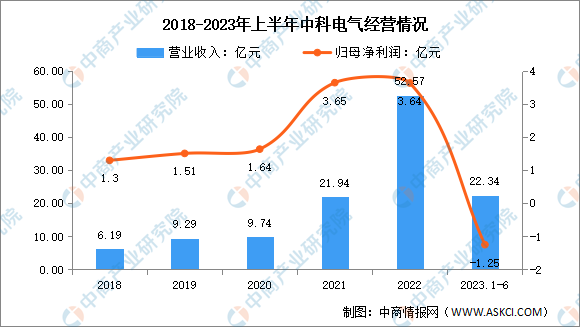

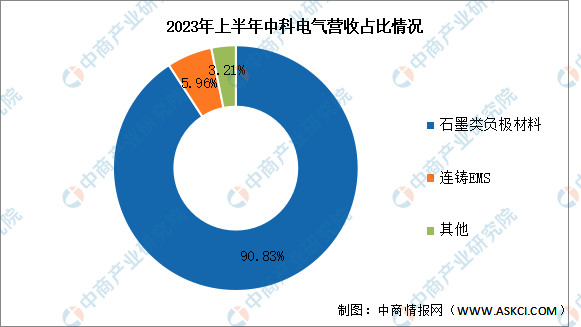

4.中科电气

湖南中科电气股份有限公司主营业务为锂电负极业务以及磁电装备业务。主要产品为锂离子电池负极材料、电磁冶金专用设备、工业磁力设备、锂电专用设备。湖南中科星城石墨有限公司是一家专业从事锂电池负极材料研发与生产的高新技术企业,为中科电气的控股子公司。

2023年上半年实现营业收入22.34亿元,同比增长9.89%;归母净利润亏损1.25亿元。2023年上半年主营产品包括石墨类负极材料、连铸EMS,分别占整体营收的90.83%、5.96%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.广东凯金

广东凯金新能源科技股份有限公司成立于2012年,是国内专业研发、生产、销售负极材料的供应商,专注人造石墨和复合石墨等锂离子电池负极材料的研发、生产和销售。至2025年底,广东凯金预计将拥有负极材料产能59万吨,具体如图所示:

资料来源:中商产业研究院整理

五、锂电池负极材料行业发展前景

1.国内外发展环境优渥,各国政策鼓励支持

近年来,坚定发展新能源车已成全球政策层及企业层的共识,国内外都针对新能源汽车出台刺激政策,同时制定严格的碳排放考核,预计未来新能源车销量有望持续大幅度增长,对上游材料的需求也会持续扩大。我国政府部门密集出台了多项产业扶持政策,促进新能源汽车产业的发展。《关于推动能源电子产业发展的指导意见》《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》等文件相继印发,体现了国家对新能源汽车产业的大力支持和重视,进而对锂电池行业的发展产生了积极而深远的影响,给相关企业提供了跨越式发展的机遇。

2.下游行业技术迭代迅速,应用领域不断拓展

锂电池领域技术更新迭代迅速,不断拓展新的应用领域,进一步推动应用市场规模大幅增长。未来几年,锂电池在电动卡车、电动叉车、电动船舶等新兴领域的渗透率将进一步提升,进而带动锂电池相关材料市场需求上升。

3.硅基负极材料出货量快速增长,产业化进程加快

随着锂电池技术的不断进步以及下游锂电池的细分应用领域进一步拓展,负极材料厂商需要不断进行技术和工艺升级、开发新产品,满足不同类型应用场景和市场的需求。目前,石墨材料的比容量性能逐渐趋于理论值。为进一步提升动力电池的能量密度,新型负极材料正在积极研发中,其中,硅基材料由于具有极高的能量密度、较低的脱锂电位以及相对出色的安全性能,有望成为下一代负极材料研发的主流方向。随着高镍三元材料NCM811、NCA及其他配套材料的技术逐渐成熟,硅碳负极搭配高镍三元材料的体系成为未来锂电池发展趋势,硅碳负极材料正逐步走向产业化。