关键词: 纳米材料

中商情报网讯:目前,我国新材料产业面临重大战略需求,进入发展关键窗口期。以纳米材料等先进新材料为代表的关键核心领域,正成为全球未来竞争的焦点。

一、产业链

中国纳米材料产业链上游为原材料及设备,中游为各种纳米材料,下游为应用领域。

图片来源:中商产业研究院

二、上游分析

1.石墨

(1)产量

天然石墨,顾名思义就是自然界天然形成的石墨,一般以石墨片岩、石墨片麻岩、含石墨的片岩及变质页岩等矿石出现。中商产业研究院发布的《2024-2029全球及中国天然和合成石墨行业发展现状调研及投资前景分析报告》显示,在中国锂离子电池及电弧炉钢铁行业的发展推动下,2022年中国的天然石墨产量为85万吨,占全球总产量的65.38%。中商产业研究院分析师预测,2023年天然石墨产量将达91万吨,2024年将达95万吨。

数据来源:USGS、中商产业研究院整理

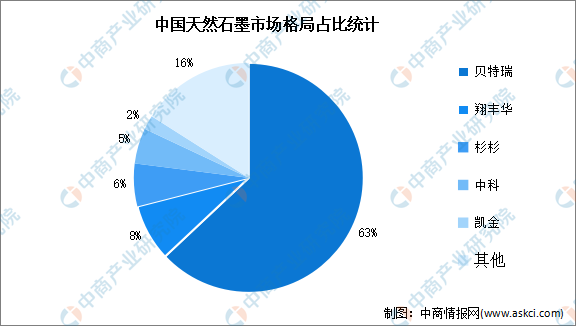

(2)竞争格局

目前,我国天然石墨行业产业集中度较高,在市场竞争格局中,贝特瑞独占63%的市场份额。其次为翔丰华,市场份额达8%。杉杉、中科、凯金占比分别为6%、5%、2%。

数据来源:GGII、中商产业研究院整理

2.有色金属

有色金属行业作为经济发展的重要物质基础,需求量一直较高。中商产业研究院发布的《2024-2029年中国有色金属行业深度调查及投融资战略研究报告》显示,2023年前三季度中国十种有色金属产量5501.7万吨,同比增长6.8%。

数据来源:中商产业研究院数据库

三、中游分析

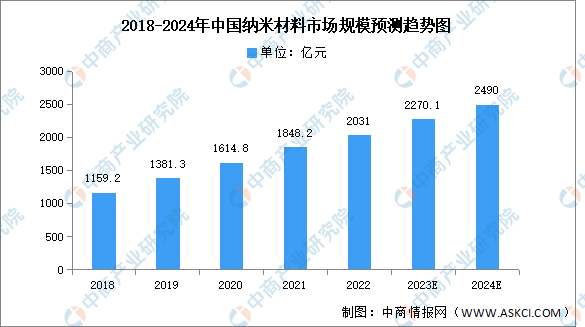

1.市场规模

纳米材料大致可分为纳米粉末、纳米纤维、纳米膜、纳米块体等四类。中商产业研究院发布的《2022-2027年中国纳米新材料行业市场发展分析与前景趋势研究报告》显示,2022年中国纳米材料市场规模达2031亿元,同比增长9.89%。中商产业研究院分析师预测,2023年市场规模将进一步增长至2270.1亿元,2024年将达2490亿元。

数据来源:中商产业研究院整理

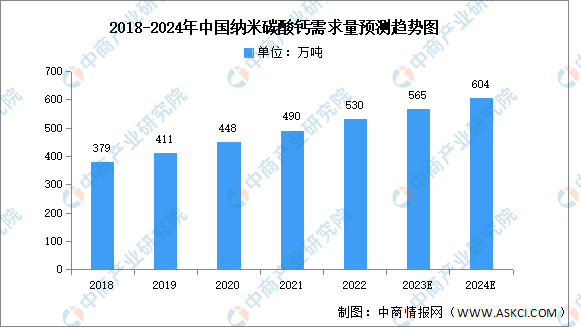

2.纳米碳酸钙

(1)需求量

纳米碳酸钙又称超微细碳酸钙,是最早实现生产工业化的纳米材料之一,该市场已广泛形成近年来,随着碳酸钙的超细化、结构复杂化及表面改性技术的发展,其需求量呈不断增长的状态。中商产业研究院发布的《2019-2023年互联网+纳米碳酸钙行业运营模式及市场前景研究报告》显示,2022年中国纳米碳酸钙需求量达530万吨,同比增长8.16%。中商产业研究院分析师预测,2023年中国纳米碳酸钙需求量将达565万吨,2024年将增长至604万吨。

数据来源:中商产业研究院整理

(2)企业排名

全球纳米碳酸钙市场集中度较高,2022年前十四企业中共有七家国产企业,具体如图所示:

资料来源:中商产业研究院整理

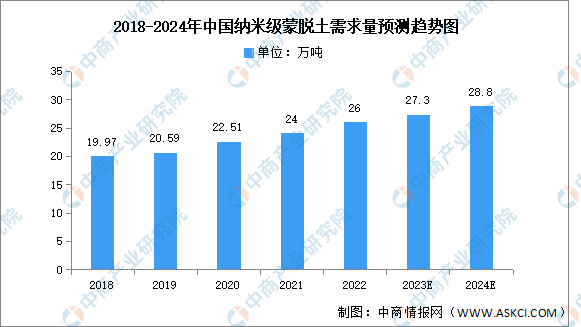

3.纳米蒙脱土

纳米蒙脱土(MMT)是一种纳米级厚度的硅酸盐片层黏土,在橡胶中应用主要用于橡胶制品改性,主要包括气密性,定伸应力和耐磨性、防腐性、耐候性、耐化学性等方面的改善。中商产业研究院发布的《2024-2029全球及中国蒙脱石粘土行业发展现状调研及投资前景分析报告》显示,2022年中国纳米级蒙脱土需求量约为26万吨,同比增长8.33%。中商产业研究院分析师预测,2023年中国纳米级蒙脱土需求量将达27.3万吨,2024年将增长至28.8万吨。

数据来源:中商产业研究院整理

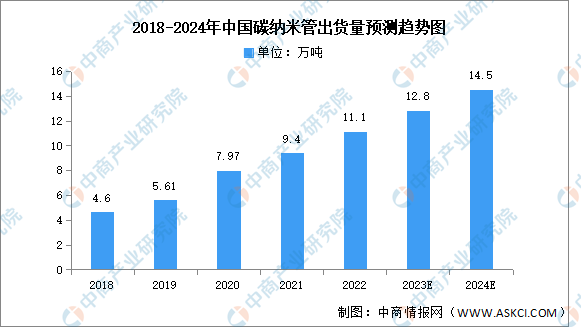

4.碳纳米管

(1)出货量

碳纳米管(CNT)是目前中国已实现工业化量产应用的主要纳米材料材料之一,受益于动力电池市场规模需求的增长,近几年碳纳米管出货量呈现快速增长态势。中商产业研究院发布的《2023-2028年中国碳纳米管市场调查与行业前景预测专题研究报告》显示,2022年中国碳纳米管出货量约为11.1万吨,同比增长18.09%。中商产业研究院分析师预测,2023年中国碳纳米管出货量将达12.8万吨,2024年将增长至14.5万吨。

数据来源:GGII、中商产业研究院整理

(2)竞争格局

目前,中国碳纳米管市场集中度较高,2021年前三企业市场份额总和约为80%。其中,天奈科技市场份额达45%,排名第一。卡博特和集越纳米分别占比20%和15%。

数据来源:中商产业研究院整理

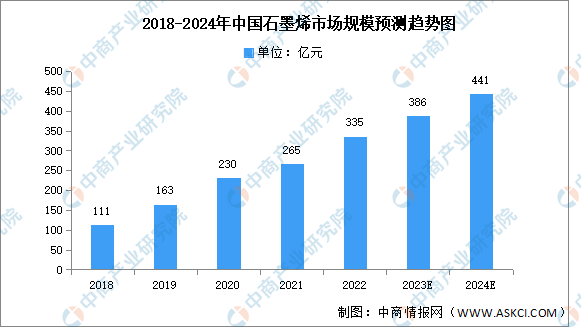

5.石墨烯

(1)市场规模

石墨烯是目前世界上最薄但也是最坚硬的纳米材料,几乎完全透明,只吸收2.3%的光,导热系数高于纳米碳管和金刚石;电阻率比铜、银更低,是目前世界上电阻率最小的材料。近年来,中国石墨烯产业市场规模逐年增长,中商产业研究院发布的《2022-2027年中国石墨烯行业调研分析及市场预测报告》显示,2022年中国石墨烯市场规模约为335亿元,同比增长26.42%。中商产业研究院分析师预测,2023年中国石墨烯市场规模将达386亿元,2024年将进一步增长至441亿元。

数据来源:中商产业研究院整理

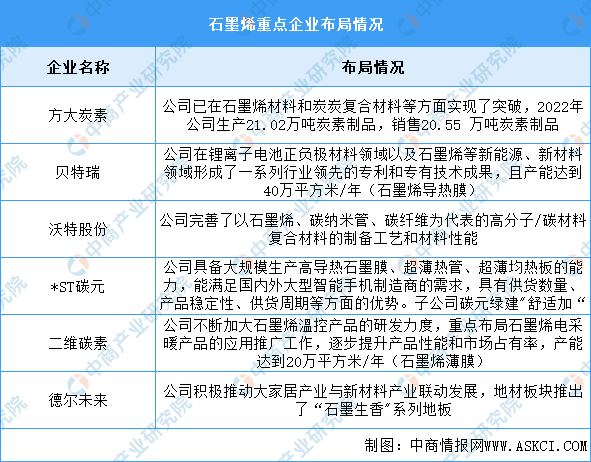

(2)企业布局情况

国内石墨烯企业以中小企业为主。重点企业主要为贝特瑞、方大炭素、银基烯碳、沃特股份等,具体如图所示:

资料来源:中商产业研究院整理

6.重点企业分析

目前中国纳米材料产业市场参与者众多,市场较分散,但由于纳米材料产业存在资金和技术壁垒,因此布局的企业大多拥有资金优势或技术优势。

资料来源:中商产业研究院整理

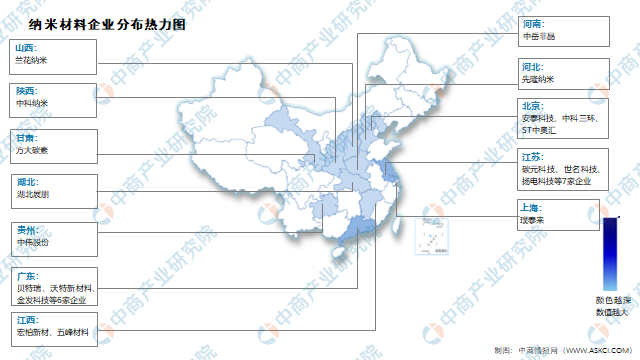

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.锂电池

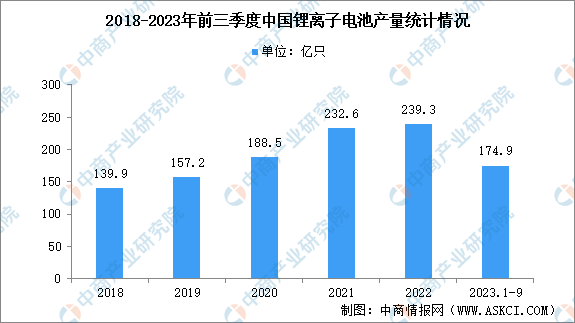

受益于新能源汽车的大力发展,锂电池需求量也随之增长。近年来,中国锂电池产量一直保持增长趋势,中商产业研究院数据库显示,2023年前三季度中国锂电池产量达174.9亿只,同比增长0.7%。

数据来源:中商产业研究院数据库

2.生物医药

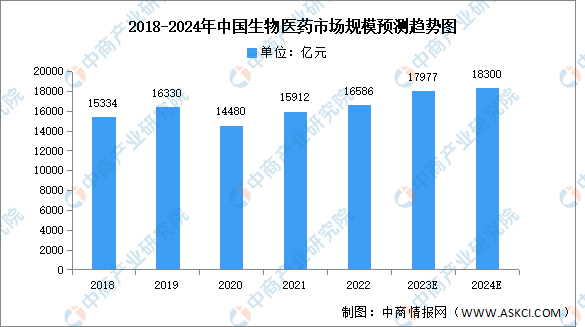

政府鼓励将医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能,促进行业的跨越式发展。中商产业研究院发布的《2023-2028年中国生物医药行业分析及发展预测报告》数据显示,2022年我国生物医药市场规模达16586亿元,同比增长4.2%,中商产业研究院分析师预测,2023年我国生物医药市场规模将增至17977亿元,2024年将达18300亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.建筑产业

中商产业研究院发布的《2022-2027年中国建筑业深度调研分析及供需格局预测报告》显示,2023年1-6月份全国建筑业总产值13.23万亿元,同比增长5.9%;全国建筑业房屋建筑施工面积117.8亿平方米,同比下降1.7%。

数据来源:国家统计局、中商产业研究院整理