关键词: 工业机器人

中商情报网讯:工业机器人是一种通过编程或示教实现自动运行,具有多关节或多自由度,能够代替人工完成各类繁重、乏味或有害环境下体力劳动的自动化机器。随着人口老龄化趋势加剧、劳动力供给不断减少以及劳动力成本的不断提高,全产业自动化升级需求加速,工业机器人的应用场景和市场规模迅速扩张,市场潜力巨大。

一、工业机器人定义

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。目前,工业机器人已被广泛应用于电子、物流、化工等各个工业领域当中。

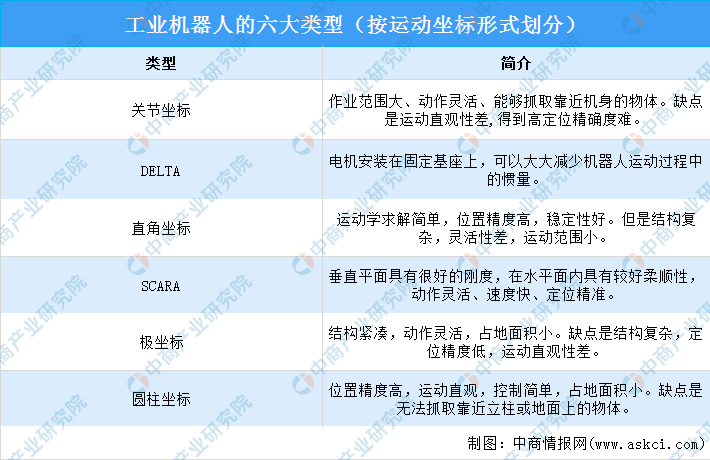

工业机器人常见形态为多关节机械手或多自由度的机器装置。按运动坐标形式,工业机器人可分为关节式、圆柱、直角坐标、并联、DELTA和SCARA六类。具体内容如下:

资料来源:中商产业研究院整理

二、工业机器人行业发展政策

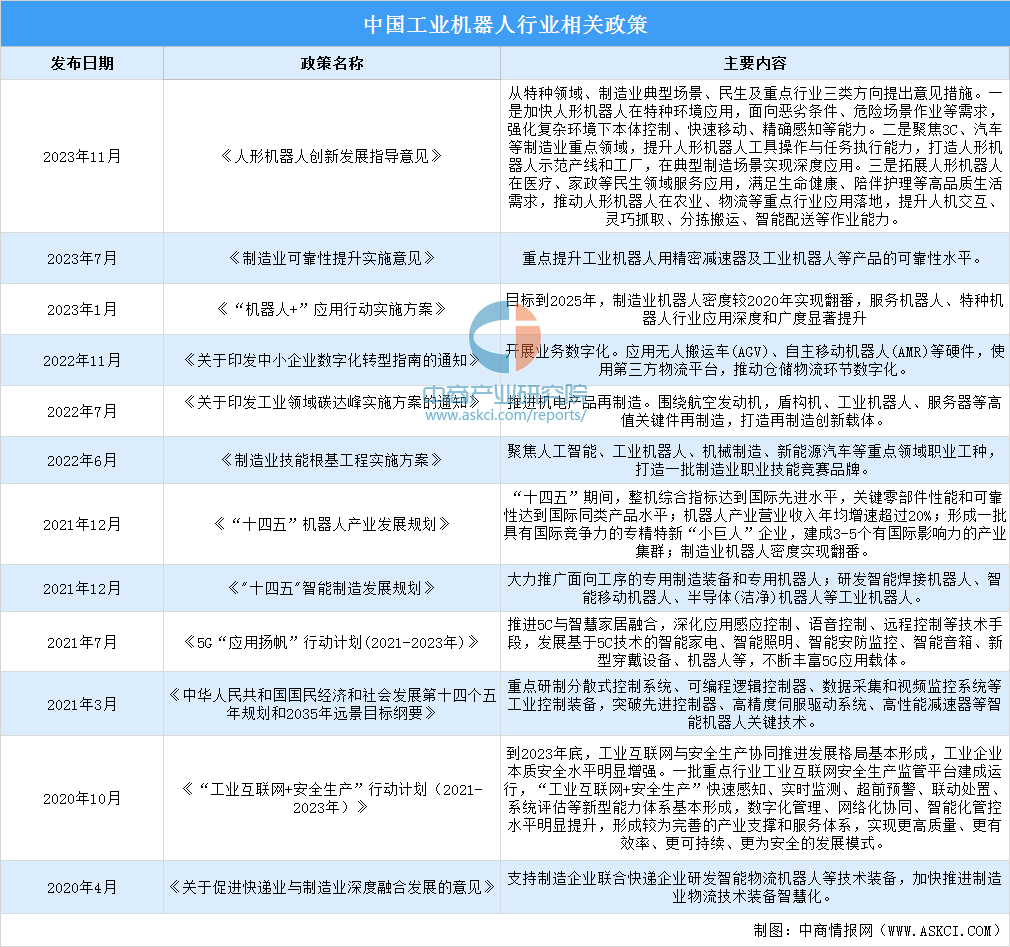

为加快制造强国建设步伐,推动工业机器人产业发展,近年我国政府及相关部门出台了一系列政策,鼓励工业机器人产业发展。2023年11月,《人形机器人创新发展指导意见》从特种领域、制造业典型场景、民生及重点行业三类方向提出意见措施。一是加快人形机器人在特种环境应用,面向恶劣条件、危险场景作业等需求,强化复杂环境下本体控制、快速移动、精确感知等能力。二是聚焦3C、汽车等制造业重点领域,提升人形机器人工具操作与任务执行能力,打造人形机器人示范产线和工厂,在典型制造场景实现深度应用。三是拓展人形机器人在医疗、家政等民生领域服务应用,满足生命健康、陪伴护理等高品质生活需求,推动人形机器人在农业、物流等重点行业应用落地,提升人机交互、灵巧抓取、分拣搬运、智能配送等作业能力。2023年7月,《制造业可靠性提升实施意见》提出,重点提升工业机器人用精密减速器及工业机器人等产品的可靠性水平。

资料来源:中商产业研究院整理

三、工业机器人行业发展现状

1.工业机器人市场规模

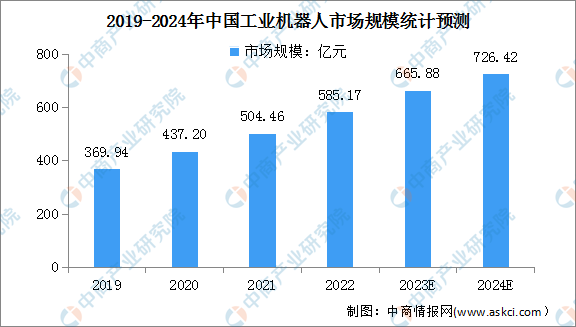

在国内密集出台的政策和不断成熟的市场等多重因素的驱动下,我国工业机器人市场规模增长迅猛。中商产业研究院发布的《2023-2028年中国工业机器人行业深度调查及投融资战略研究报告》显示,2019-2022年我国工业机器人市场规模由369.94亿元增至585.17亿元,复合年均增长率达13.6%。未来,随着下游需求市场的扩大,工业机器人发展将持续向好。中商产业研究院分析师预测,2023年市场规模将达665.88亿元,2024年将超700亿元。

数据来源:IFR、中商产业研究院整理

2.工业机器人产量

近年来,我国工业机器人产量持续增加,随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬。数据显示,2023年1-9月,全国工业机器人产量为32.05万套,同比增长0.4%。

数据来源:国家统计局、中商产业研究院整理

3.工业机器人重点上市公司业务布局

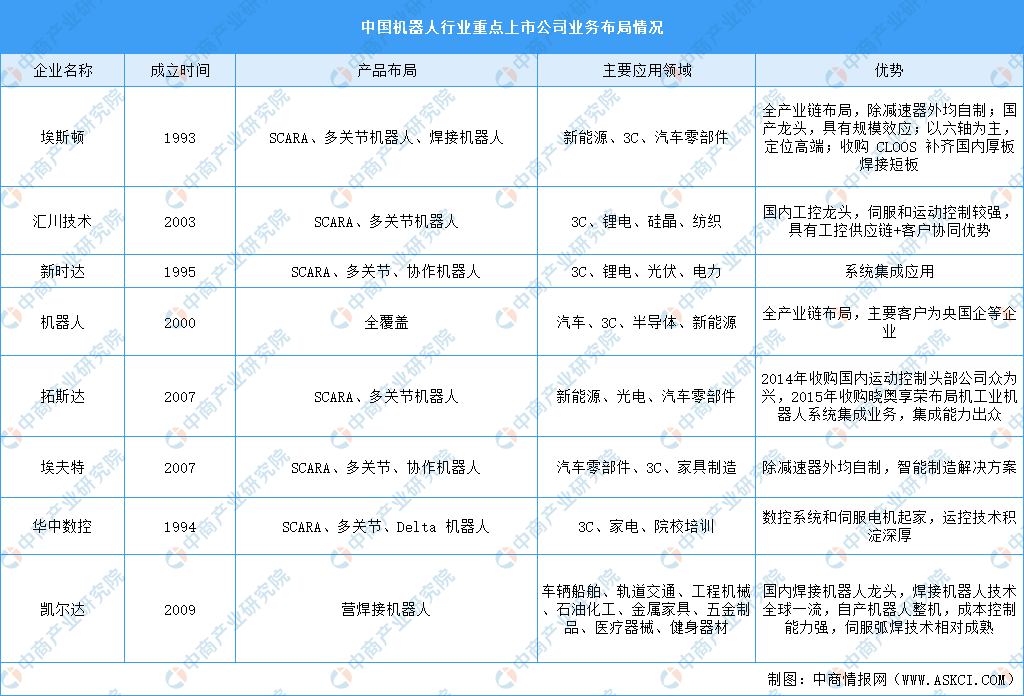

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

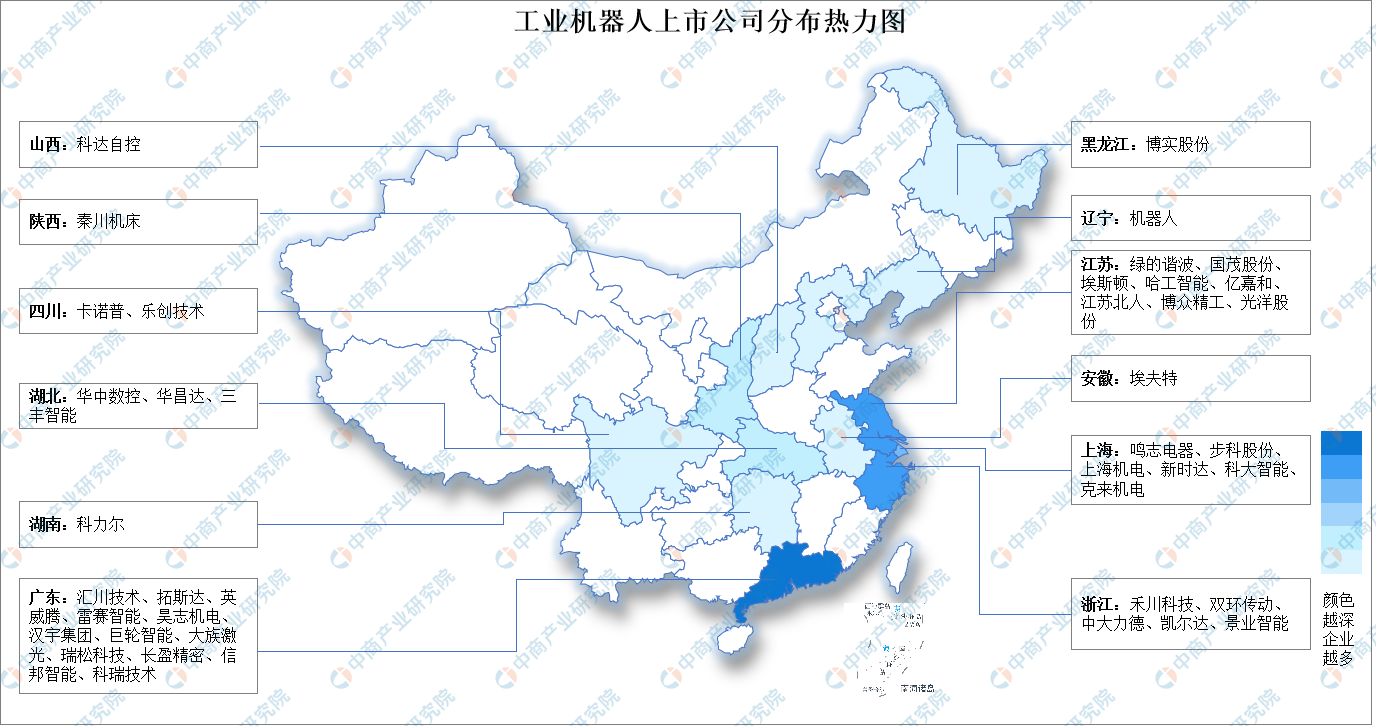

4.工业机器人上市企业区域分布

全国工业机器人上市公司主要分布在广东、江苏、上海、浙江地区。其中广东机器人产业呈现强劲发展势头,机器人产业与广东制造业形成良性互动。广东拥有12家工业机器人上市公司,规模位列全国首位。数据显示,广东工业机器人在国内的市场占有率达到33.9%,产量连续多年保持在全国第一。广东培育了大量工业机器人本土优秀企业,如拓斯达、汇川技术、瑞松科技、长盈精密、大族激光。

资料来源:中商产业研究院整理

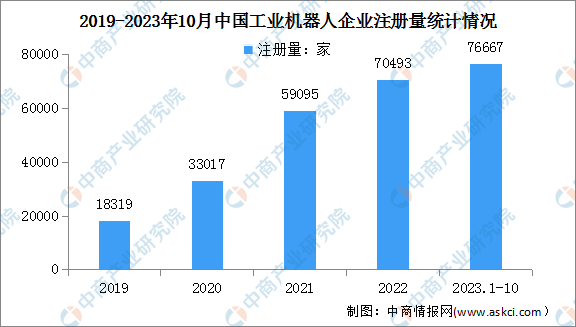

5.工业机器人企业注册量

工业机器人被广泛应用于电子、物流、化工等各个工业领域之中,极大提高了生产效率、安全性以及智能化水平。近年来,国家推行机器换人,工业机器人备受追捧,工业机器人相关企业大量涌现。2022年工业机器人注册量大增,相关企业注册量首次突破7万家。最新数据显示,2023年1-10月新增注册企业76667家,增长速度快。

数据来源:企查查、中商产业研究院整理

四、工业机器人行业重点企业

1.埃斯顿

南京埃斯顿自动化股份有限公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链。公司现有64款工业机器人产品,包括六轴通用机器人、四轴码垛机器人、SCARA机器人以及行业专用定制机器人,工作负载从3kg到600kg。机器人标准化工作单元产品有20多种类别,主要应用于光伏、锂电、焊接、钣金折弯、冲压、压铸、木工打孔、装配、分拣、打磨、去毛刺、涂胶等。

2023年前三季度,埃斯顿实现营业收入32.26亿元,同比增长26.88%;实现归母净利润1.40亿元,同比增长16.64%。

数据来源:中商产业研究院整理

2023年上半年,埃斯顿主营业务包括工业机器人及智能制造系统、自动化核心部件及运动控制系统,营收占比分别为77.29%、22.71%。

数据来源:中商产业研究院整理

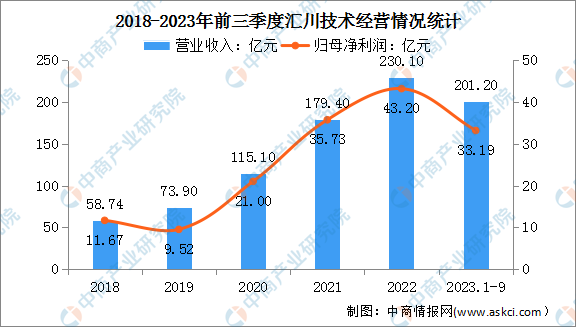

2.汇川技术

深圳市汇川技术股份有限公司创立于2003年,聚焦工业领域的自动化、数字化、智能化,专注于工业自动化控制产品的研发、生产和销售。工业机器人产品包括SCARA机器人、六关节机器人、视觉系统、高精密丝杠、控制系统等整机及零部件解决方案,下游行业涵盖3C制造、锂电、硅晶、纺织等。2022年,汇川技术工业机器人在中国市场的份额为5.2%,排名第七;其中,SCARA机器人在中国市场的份额为17%,排名第二,且为内资品牌第一名。

2023年前三季度,汇川技术实现营业收入201.20亿元,同比增长23.89%;实现归母净利润33.19亿元,同比增长7.60%。

数据来源:中商产业研究院整理

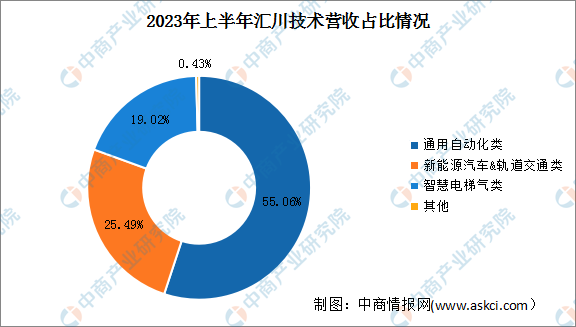

2023年上半年,汇川技术主营业务包括通用自动化类、新能源汽车&轨道交通类、智慧电梯气类,营收占比分别为55.06%、25.49%、19.02%。

数据来源:中商产业研究院整理

3.埃夫特

埃夫特智能装备股份有限公司是一家专注于工业机器人产业的高科技公司。公司以通用机器人研发制造为基础,在喷涂、焊接、码垛、搬运、上下料等多个应用领域提供解决方案,广泛应用于汽车及汽车零部件、3C电子、光伏、锂电、金属制品、家具、家用电器、食品饮料等各行各业。

2023年前三季度,埃夫特实现营业收入14.26亿元,同比增长44.45%。

数据来源:中商产业研究院整理

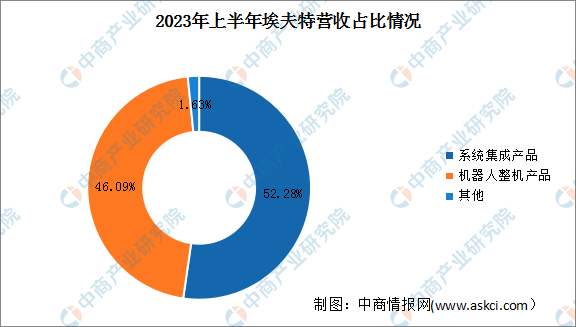

2023年上半年,埃夫特主营业务包括系统集成产品、机器人整机产品,营收占比分别为52.28%、46.09%。

数据来源:中商产业研究院整理

4.新时达

上海新时达电气股份有限公司创建于1995年,公司以运动控制技术为核心,专注于伺服驱动、变频调速、机器人和工业控制器等产品。目前,新时达的工业机器人产品主要有关节型机器人与SCARA机器人两大品类,广泛应用于3C、新能源、白电、包装、食品饮料、医药、金属加工等各个行业。

2023年前三季度,新时达实现营业收入25.82亿元,同比增长7.41%;实现归母净利润7917万元,同比增长282.58%。

数据来源:中商产业研究院整理

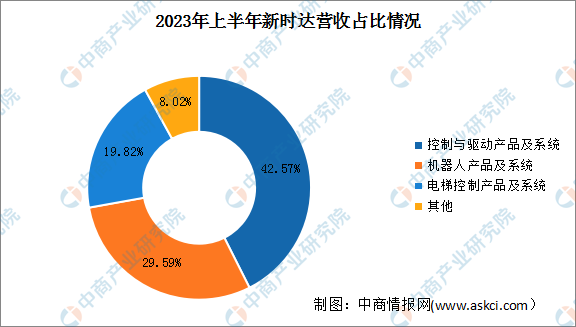

2023年上半年,新时达主营业务包括控制与驱动产品及系统、机器人产品及系统、电梯控制产品及系统,营收占比分别为42.57%、29.59%、19.82%。

数据来源:中商产业研究院整理

5.新松机器人

沈阳新松机器人自动化股份有限公司成立于2000年,是一家以机器人技术和智能制造解决方案为核心的高科技上市公司。新松拥有自主知识产权的工业机器人、移动机器人、特种机器人三大类核心产品,以及焊接自动化、装配自动化、物流自动化三大应用技术方向,同时围绕国家战略方向持续孵化新兴业务,形成半导体装备、协作机器人、智慧城市、智慧康养等N+个战略行业产业。

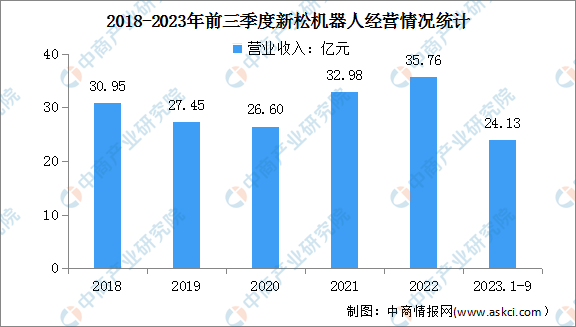

2023年前三季度,新松机器人实现营业收入24.13亿元,同比增长33.10%。

数据来源:中商产业研究院整理

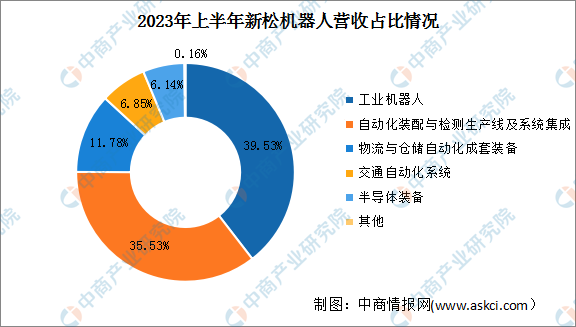

2023年上半年,新松机器人主营业务包括工业机器人、自动化装配与检测生产线及系统集成、物流与仓储自动化成套装备、交通自动化系统、半导体装备。其中,工业机器人业务实现营收5.95亿元,占总营收的39.53%。

数据来源:中商产业研究院整理

五、工业机器人行业发展前景

1.政策支持工业机器人行业发展

近年来,国家不断完善发展智能制造的产业政策,出台了《人形机器人创新发展指导意见》《制造业可靠性提升实施意见》《“机器人+”应用行动实施方案》《关于印发工业领域碳达峰实施方案的通知《“十四五”智能制造发展规划》》《“工业互联网+安全生产”行动计划(2021-2023 年)》等政策,加快推进传统制造业的智能转型,鼓励支持工业企业向智能化、数字化方向发展。得益于政策利好,工业机器人行业将进一步发展。

2.国产替代进程加快,行业发展势头良好

近年来,国内自主品牌竞争力有明显提升,工业机器人存量稳定增长,国内工业机器人装机量居世界首位,但装机密度仍然有较大可以提升的空间。随着传统机器人厂商、科技巨头、制造业巨头、新创公司等纷纷入局,核心部件、智能设备等关键技术攻关突破,高端制造装备自主可控,国产机器人进一步提升性能及扩大应用领域,市场份额逐年增加,国产替代进程在逐步加快。国产替代显著加速,特别是给国产机器人龙头企业带来更多市场机会,国产机器人厂商凭借国内较为完整的供应链体系、强大的技术服务能力和灵活的市场策略,在锂电、光伏、新能源汽车零部件等新兴领域持续渗透,国产化工控产品份额持续加速提升,行业发展势头良好。

3.技术进步促进工业机器人市场增长

机器人领域取得或适用的技术进步促进了工业机器人市场的增长,例如,传统机器人只能执行单一任务,而最新的柔性机器人可以适应不同的生产需求,执行多种任务,从而大幅拓展工业机器人技术的应用领域。数字化的不断发展也提升了工业机器人的性能,推动市场增长。数字化机器人利用传感器和数据采集技术实时检测生产过程中的各种参数和指标,大大提高了生产效率。预计在5G、大数据、云计算和AI技术的不断融合下,未来工业机器人将实现更多的功能,助推工业机器人朝智能化、网联化方向进一步转型升级。

4.下游应用领域拓展促进行业发展

目前,汽车行业是国内工业机器人最主要下游应用市场,但随着中国制造转型升级,未来3C、半导体、新能源、物流仓储、智能家居等领域的机器人应用需求将呈现较快增长,同时也将拓展到其他新兴领域,预计将会推动工业机器人的需求多元化和市场扩容,从而进一步促进行业发展。