关键词: 新材料

中商情报网讯:新材料产业是战略性、基础性产业,是未来高新技术产业发展的基石和先导。近年来,我国新材料产业规模不断扩大,产业创新能力持续提升,新材料产业进入蓬勃发展的加速期,行业前景十分广阔。

新材料产值规模迅速壮大,关键材料相继突破

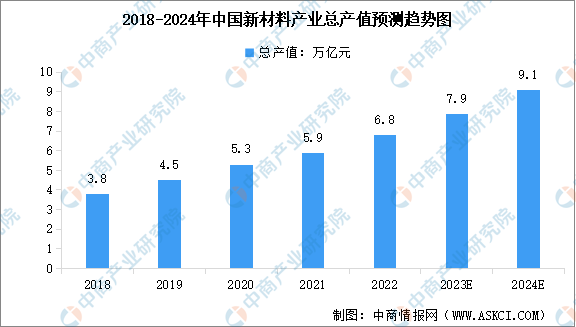

经过多年发展,目前我国已形成全球门类最齐全、规模第一的材料产业体系。中商产业研究院发布的《2022-2027年中国新材料行业市场前景及投资策略研究报告》显示,2022年中国新材料产业总产值达到约6.8万亿元,近五年年均复合增长率为15.66%。2023年1-9月中国新材料产业总产值超过5万亿元,保持两位数增长。中商产业研究院分析师预测,2023年全年中国新材料市场规模将达到7.9万亿元,2024年将达到9.1万亿元。

数据来源:工信部、中商产业研究院整理

近年来,我国一批重大关键材料取得突破性进展,涌现出石墨烯、纳米材料、超导材料、高温合金、先进3D打印材料、钙钛矿太阳能电池材料等一批前沿技术。

石墨烯:市场稳步增长

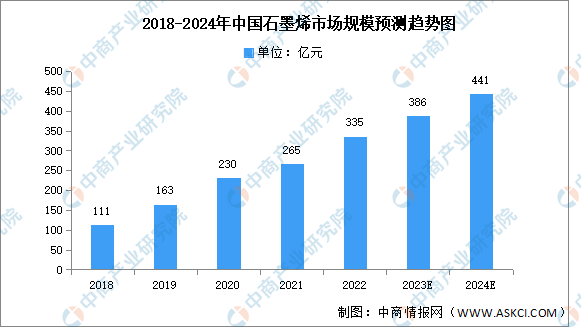

石墨烯是目前世界上最薄但也是最坚硬的纳米材料,几乎完全透明,只吸收2.3%的光,导热系数高于纳米碳管和金刚石;电阻率比铜、银更低,是目前世界上电阻率最小的材料。近年来,中国石墨烯产业市场规模逐年增长,中商产业研究院发布的《2022-2027年中国石墨烯行业调研分析及市场预测报告》显示,2022年中国石墨烯市场规模约为335亿元,同比增长26.42%。中商产业研究院分析师预测,2023年中国石墨烯市场规模将达386亿元,2024年将进一步增长至441亿元。

数据来源:中商产业研究院整理

纳米材料:将成为未来全球竞争的焦点

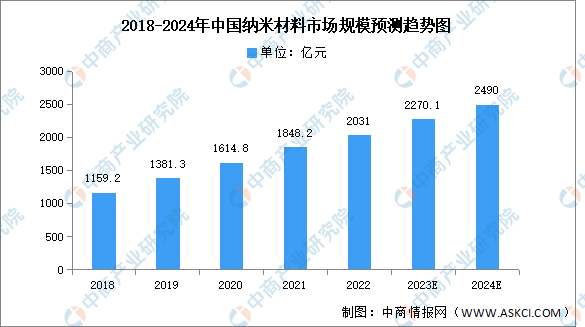

目前,我国新材料产业面临重大战略需求,进入发展关键窗口期。以纳米材料等先进新材料为代表的关键核心领域,正成为全球未来竞争的焦点。中商产业研究院发布的《2022-2027年中国纳米新材料行业市场发展分析与前景趋势研究报告》显示,2022年中国纳米材料市场规模达2031亿元,同比增长9.89%。中商产业研究院分析师预测,2023年市场规模将进一步增长至2270.1亿元,2024年将达2490亿元。

数据来源:中商产业研究院整理

超导材料:高温超导材料尚处于研发阶段

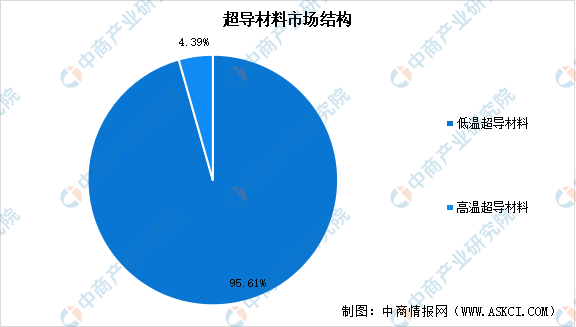

超导材料具有常规材料所不具备的零电阻、完全抗磁性和宏观量子效应,是国际公认可引发产业变革的重大颠覆性技术方向,在能源、信息、医疗、环保、交通等领域都有广泛的应用。根据超导材料的临界温度,可将超导材料分为低温超导材料和高温超导材料,低温材料应用规模已占到超导材料市场的95.61%左右,当前已实现商业化超导材料包括铌钛(NbTi)和铌锡(Nb3Sn)。高温超导材料在制造工艺上必须克服加工脆性、氧含量的精确控制及与基体反应等问题,因此价格昂贵,目前尚处于研发阶段。

资料来源:中商产业研究院整理

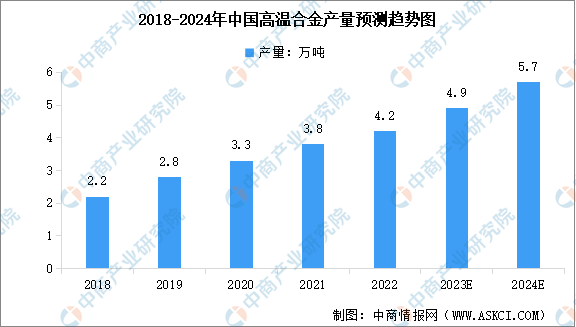

高温合金:产量不断增长

高温合金是现代航空发动机的基石,也是航天动力、燃气轮机,以及超超临界电站、核能、油气开采、石化等领域中的关键材料。近年来,随着技术的进步,我国高温合金产量不断增长。数据显示,2022年中国高温合金产量约4.2万吨,近五年年均复合增长率为17.55%。中商产业研究院分析师预测,2023年中国高温合金产量将增长至4.9万吨,2024年产量将达到5.7万吨。

数据来源:中国特钢企业协会、中商产业研究院整理

新材料产业创新体系加快布局,企业实力逐步增强

近年来,国内新材料产业创新体系加快布局,包括深圳市先进电池材料集群、苏州市纳米新材料集群、宁波市磁性材料集群等在内的新材料国家制造业创新中心数量累计达到7个,占国家制造业创新中心总数的15.56%。此外,我国还建设了三类35个新材料重点平台,我国新材料行业形成了较为完善的创新支撑体系。

资料来源:中商产业研究院整理

从企业来看,我国新材料企业实力逐步增强,截至2022年新材料规上企业超2万家,专精特新“小巨人”企业1972家、制造业单项冠军企业248家,分别占总数的22%和25%,培育了一批重点领域龙头企业,大中小企业融通发展生态正在加速形成。

上市企业方面,新材料行业细分领域众多,相关上市企业数量较多,共计300余家。2023年前三季度,新材料上市企业经营状况良好,营收超千亿元的企业达到4家,超百亿元的企业共45家。营收排名前列的龙头企业包括江西铜业、万华化学、铜陵有色、恒逸石化、五矿发展、云天化、华友钴业、TCL中环等。

资料来源:中商产业研究院整理

新材料发展前景广阔

1.政策利好行业发展

近年来,国家相关部门制定的鼓励新材料领域创新发展的相关政策。“中国制造2025”“十四五战略性新兴产业发展规划”等相关政策、措施的出台,彰显了国家大力发展新材料产业,解决关键材料“卡脖子”问题的决心。此外,“十四五”规划中明确指出要推动我国高品质特殊钢材、高性能合金、高温合金等多个新型金属功能材料下游应用领域取得突破,在“十四五”规划指引下,新材料产业将进一步发展,相关政策推动国内新材料产业迈入“高精尖”的发展轨道。

2.产业集聚效应明显,区域特色产业集群初步形成

近年来,我国新材料产业正呈现出快速集聚并形成特色产业集群的趋势,各地根据自身资源、人才、区位和产业基础,充分发挥比较优势,出台专项规划和行动方案,支持新材料产业特色发展,逐步形成了特色鲜明、各具优势的区域分布格局,产业集聚效应不断增强。京津冀、长三角、珠三角等沿海发达地区依托人才、市场优势,形成新材料研发与应用为主的新材料产业集群。

3.下游需求催生万亿新材料市场

随着现代各领域前端技术的不断发展,新材料的发展进步对各领域的生产技术推动明显,随着下游市场对于产品需求的增加,新材料领域必将迎来发展的黄金时期。未来,我国加快发展新一代信息技术、高端装备制造、新能源和新能源汽车等战略性新兴产业,实施国民经济和国防建设重大工程,需要新材料产业提供支撑和保障,为新材料产业发展提供了广阔市场空间。