关键词: 锂电池负极材料

中商情报网讯:负极材料是锂电池的重要组成部分,占锂电池成本约6%-10%,负极材料主要影响锂离子电池的首次效率、循环性能等,因此负极材料的性能将直接影响锂离子电池的性能。中国负极材料行业的技术进步持续推进,硅碳负极、硬碳负极等技术已处于产业化前夕,负极材料行业将保持长期增长。

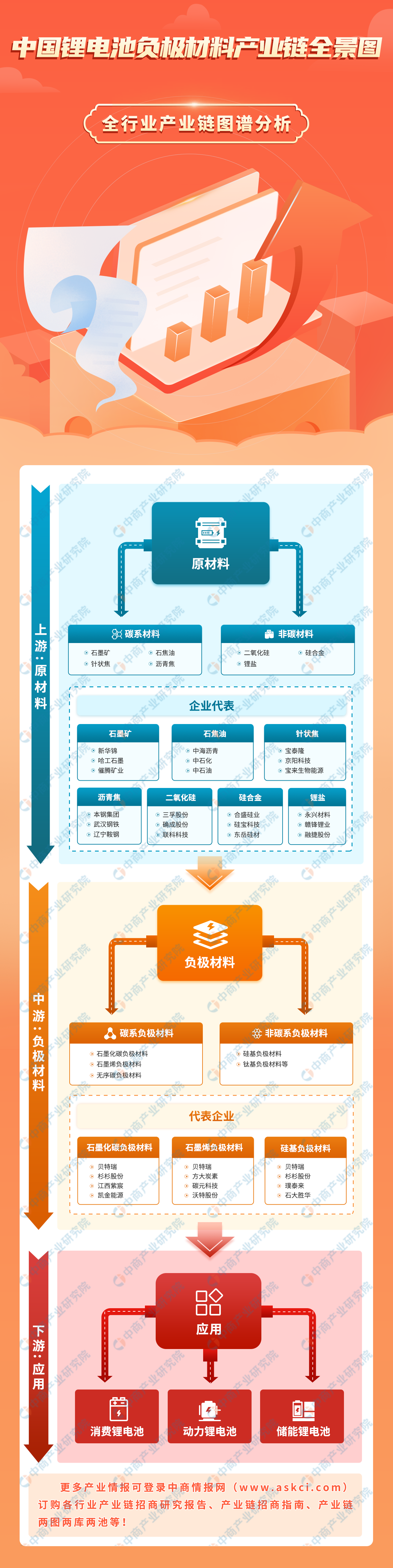

一、产业链

锂电池负极材料上游主要包括石墨矿、石油焦、针状焦、沥青焦、二氧化硅、锂盐等原材料,中游可分为碳系负极材料和非碳负极材料,下游应用于动力锂电池、消费锂电池、储能锂电池等领域。

图片来源:中商产业研究院

二、上游分析

1.石墨

(1)产量

天然石墨,顾名思义就是自然界天然形成的石墨,一般以石墨片岩、石墨片麻岩、含石墨的片岩及变质页岩等矿石出现。中商产业研究院发布的《2024-2029全球及中国天然和合成石墨行业发展现状调研及投资前景分析报告》显示,在中国锂离子电池及电弧炉钢铁行业的发展推动下,2022年中国的天然石墨产量为85万吨,占全球总产量的65.38%。中商产业研究院分析师预测,2023年天然石墨产量将达91万吨,2024年将达95万吨。

数据来源:USGS、中商产业研究院整理

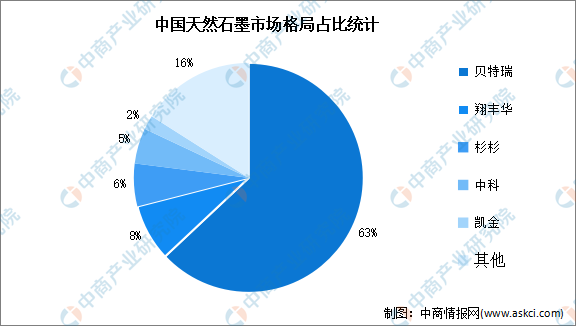

(2)竞争格局

目前,我国天然石墨行业产业集中度较高,在市场竞争格局中,贝特瑞独占63%的市场份额。其次为翔丰华,市场份额达8%。杉杉、中科、凯金占比分别为6%、5%、2%。

数据来源:GGII、中商产业研究院整理

2.石油焦

石油焦产能利用率低,但逐步回升。石油焦是石油炼化副产品,本身并不存在产能概念,石油焦产出基本依赖石油炼化产量。中商产业研究院发布的《2024-2029年中国石油焦行业发展前景预测与产业链投资机会分析报告》显示,2022年石油焦累计产量达3003.1万吨,同比下降0.87%。中商产业研究院分析师预测,2023年将达3241.35万吨,2024年将达3394.4万吨。

数据来源:中商产业研究院整理

3.针状焦

近年来,随着国家对“碳达峰、碳中和”的高度重视,针状焦市场需求量大幅增加,中商产业研究院发布的《2023-2029中国锂电池负极材料用针状焦市场现状研究分析与发展前景预测报告》显示,2022年中国油系针状焦产量达86万吨,同比增长7.5%,煤系针状焦产量达35万吨,同比增长25%。中商产业研究院分析师预测,2023年产量油系针状焦和煤系针状分别为106万吨和37万吨,2024年分别将达126万吨和39万吨。

数据来源:中商产业研究院整理

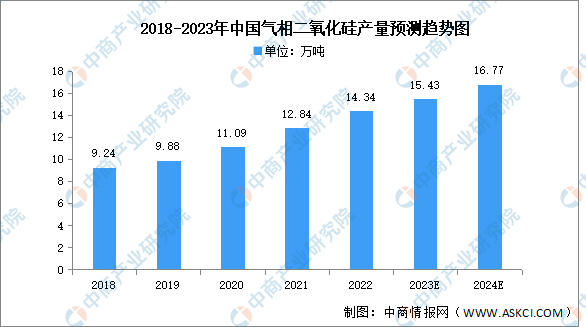

4.二氧化硅

(1)产量

气相二氧化硅也可作为锂离子电池的负极材料,它能够提供更高的比容量和更好的循环稳定性,从而提高电池的性能。中商产业研究院发布的《2024-2029年中国气相二氧化硅行业市场前景及投资战略研究报告》显示,2022年产量约为14.34万吨,同比增长11.68%。中商产业研究院分析师预测,2023年气相二氧化硅产量将达15.43万吨,2024年将达16.77万吨。

数据来源:中商产业研究院整理

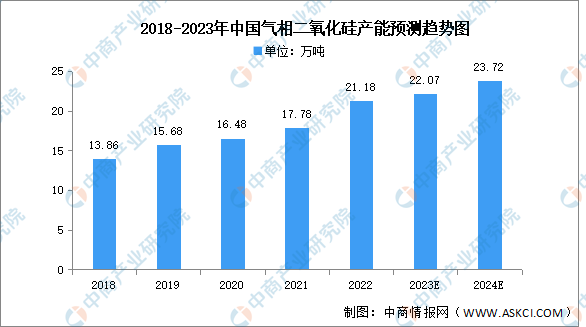

(2)产能

目前,我国已经成为全球除德国、美国和日本外能自主生产气相二氧化硅产品的少数国家之一。中商产业研究院发布的《2024-2029全球及中国气相二氧化硅行业发展现状调研及投资前景分析报告》显示,2022年产能约为21.18万吨,同比增长19.12%。中商产业研究院分析师预测,2023年气相二氧化硅产能将达22.07万吨,2024年将达23.72万吨。

数据来源:中商产业研究院整理

三、中游分析

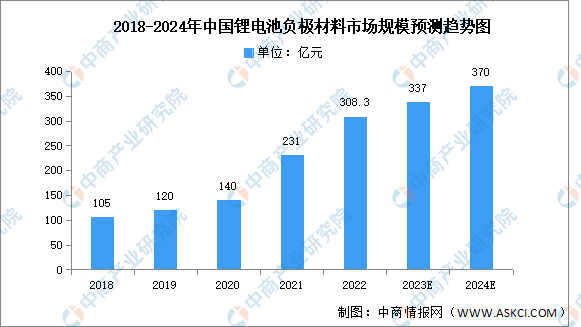

1.市场规模

在锂矿板块带动下,锂电池板块也超跌反弹,锂电池产业链全线回暖,带动锂电池负极材料市场发展。近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场前景预测及未来发展趋势报告》显示,2022年中国锂电池负极材料市场规模约为308.3亿元,同比增长33.46%。中商产业研究院分析师预测,2023年市场规模将达337亿元,2024年将进一步增长至370亿元。

数据来源:中商产业研究院整理

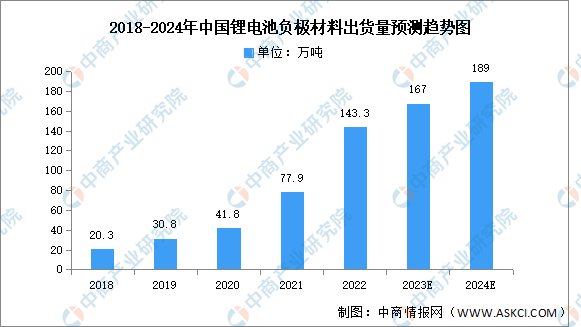

2.出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2022年中国锂电池负极材料出货量约为143.3万吨,同比增长84%。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2023年出货量将保持增长但增速将减缓,出货量将达167万吨,2024年将达189万吨。

数据来源:EVTank、中商产业研究院整理

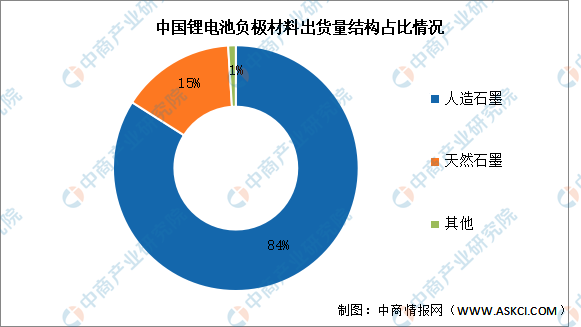

3.市场结构

目前,中国锂电池负极材料主要以石墨为主,其中人造石墨占比最高。2022年人造石墨占锂电池负极材料的84%,天然石墨占比达15%。

数据来源:中商产业研究院整理

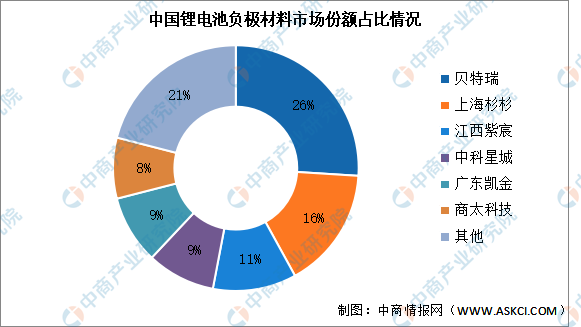

4.竞争格局

目前中国锂电池负极材料市场份额较为分散,2022年前六企业市场份额总和约为79%,但各企业市占率差别较小。其中,贝特瑞凭借26%的市场份额排名第一。其次分别为上海杉杉(杉杉股份子公司)、江西紫宸(璞泰来子公司)、中科星城(中科电气子公司)、广东凯金、商太科技,占比分别为16%、11%、9%、9%、8%。

数据来源:中商产业研究院整理

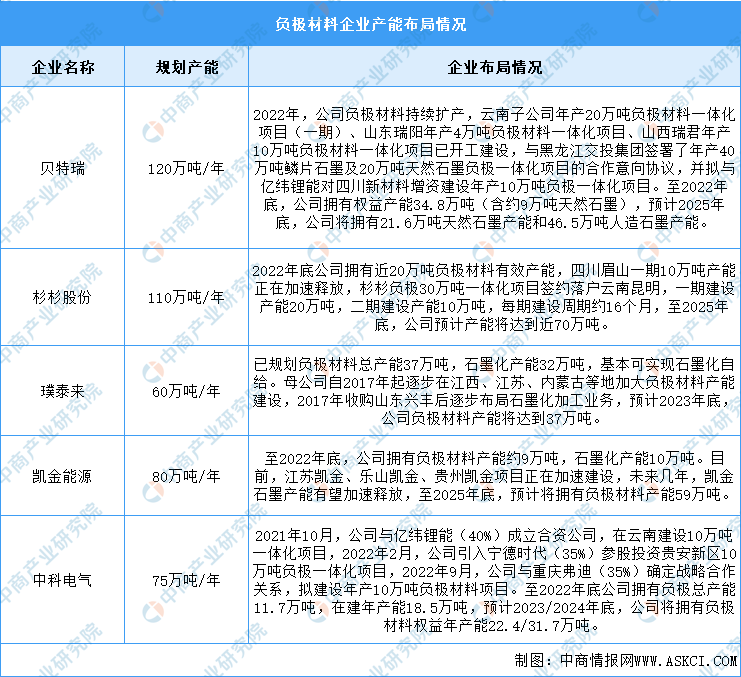

5.企业布局情况

近年来,下游锂电池行业以及终端新能源汽车行业处于高速发展阶段,负极材料市场需求旺盛,负极材料生产企业纷纷提高生产能力,扩大生产规模,具体如图所示:

资料来源:中商产业研究院整理

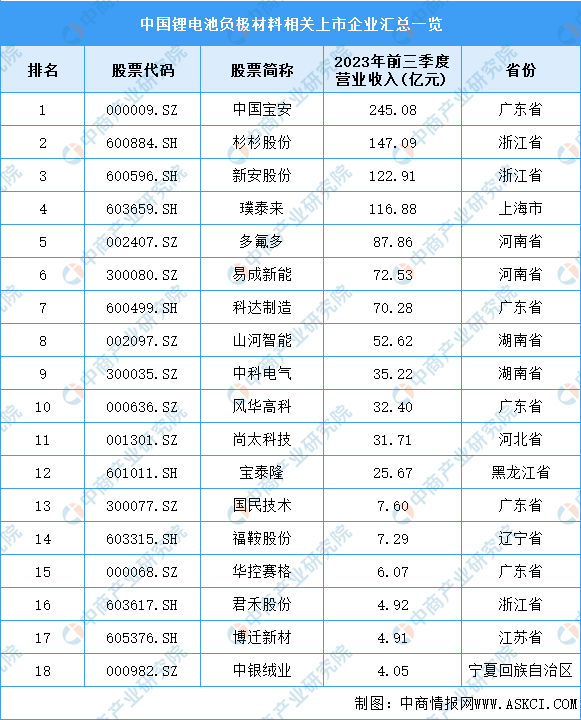

6.重点企业分析

目前中国锂电池负极材料相关上市较少,共18家,其中广东省最多,共有5家。

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

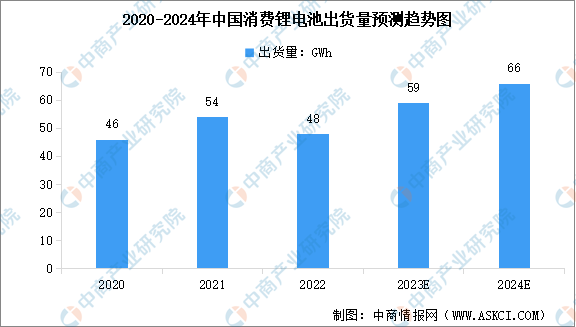

1. 消费锂电池

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。中商产业研究院发布的《2022-2027年中国消费型锂电池行业市场前景预测及未来发展趋势报告》显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,今年以来智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。

中商产业研究院分析师预测,2023年中国消费锂电池出货量将达59GWh,2024年将达到66GWh。

数据来源:GGII、中商产业研究院整理

2.动力锂电池

近年来,国内新能源终端市场增长超预期,带动国内动力锂电池出货量增长。同时,欧洲新能源汽车市场继续高增长,带动国内部分头部电池企业出口规模提升。因此,我国动力锂电池出货量呈高增长态势。中商产业研究院发布的《2023-2028年中国锂电池行业市场前景预测及未来发展趋势研究报告》显示,2022年我国动力锂电池出货量480GWh,同比增长超110%。2023年前三季度,我国动力锂电池出货量445GWh,同比增长35%。

数据来源:GGII、中商产业研究院整理

3.储能锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。中商产业研究院发布的《2023-2028年中国锂电池行业市场前景预测及未来发展趋势研究报告》显示,2022年国内储能锂电池出货量达到130GWh,同比增长170.8%。2023年前三季度我国储能锂电池出货量127GWh,同比增长44%。

数据来源:GGII、中商产业研究院整理