关键词: 低空经济

中商情报网讯:低空经济是以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。低空经济广泛体现于第一、第二、第三产业之中,在促进经济发展、加强社会保障、服务国防事业等方面发挥着日益重要的作用。

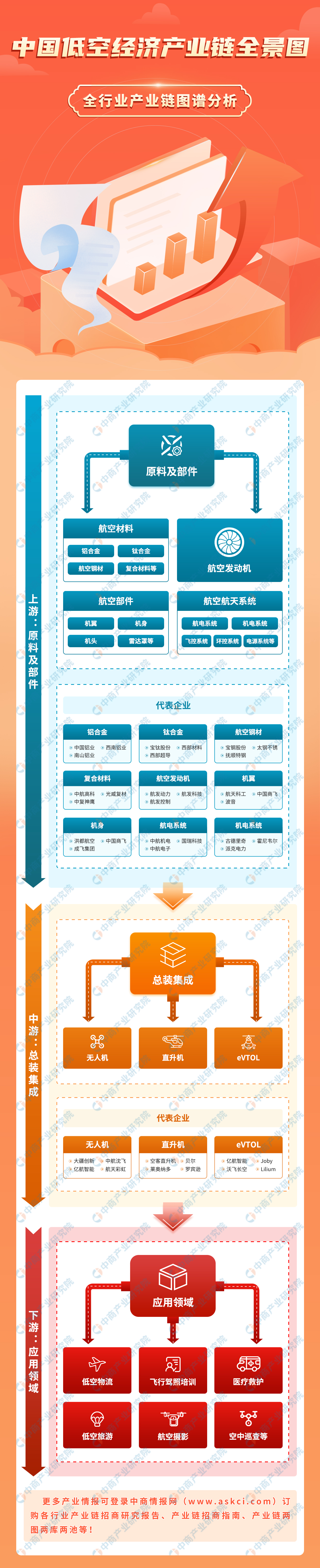

一、产业链

低空经济产业链上游为原材料及部件,可分为航空部件、航空发动机、航空部件及航空航天系统;中游为低空经济产品,包括无人机、直升机及eVTOL;下游应用领域包括低空物流、飞行驾照培训、医疗救护、低空旅游、航空摄影、空中巡查等。

图片来源:中商产业研究院

二、上游分析

1.铝合金

铝合金是以铝为基添加一定量其他合金化元素的合金,是轻金属材料之一。中商产业研究院发布的《2022-2027年中国铝合金行业市场深度分析及发展趋势预测报告》显示,2022年中国铝合金产量约为1218.3万吨,同比增长14.07%。2023年1-10月中国铝合金产量达1183.5万吨,同比增长15.9%。

数据来源:中商产业研究院数据库

2.钛合金

近年来,受到高端化工、航空航天、海洋工程、船舶和体育休闲等中高端领域的钛材需求量增长的影响,中国钛合金市场规模呈现增长趋势。中商产业研究院发布的《2022-2027年中国钛合金市场调研分析及发展趋势预测研究分析报告》显示,2022年市场规模约为133亿元,同比增长12.03%。在我国产业结构不断调整与升级的背景下,高端钛合金市场空间庞大,中商产业研究院分析师预测,2023年将达157亿元,2024年将达169亿元。

数据来源:中商产业研究院整理

3.航空钢材

近年来,随着我国航空工业的迅猛发展,航空钢材需求量不断增加。中商产业研究院发布的《2022-2027年中国航空钢材产业发展趋势分析及投资风险研究报告》显示,2022年航空钢材市场规模达33.68亿元,同比增长7.78%。中商产业研究院分析师预测,2023年市场规模将达35.4亿元,2024年将达37.9亿元。

数据来源:中商产业研究院整理

4.复合材料

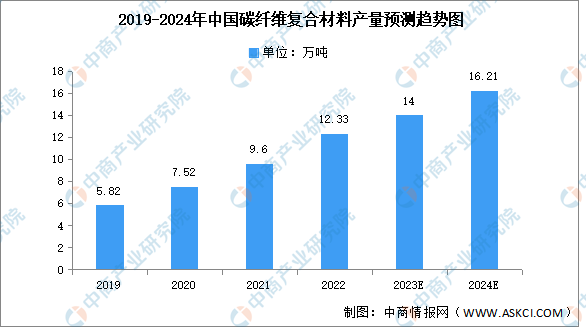

(1)碳纤维复合材料

碳纤维复合材料是指以树脂、金属、陶瓷和橡胶等材料为基体,以碳纤维为增强材料,经过复合制成的结构或功能材料。近年我国碳纤维复合材料产量保持较快的增长速度,中商产业研究院发布的《2024-2029年中国碳纤维复合材料行业前景预测与市场战略研究报告》显示,2022年产量约12.33万吨,同比增长28.44%。中商产业研究院分析师预测,2023年产量将达到14万吨,2024年将达16.21万吨。

数据来源:赛奥碳纤维、中商产业研究院整理

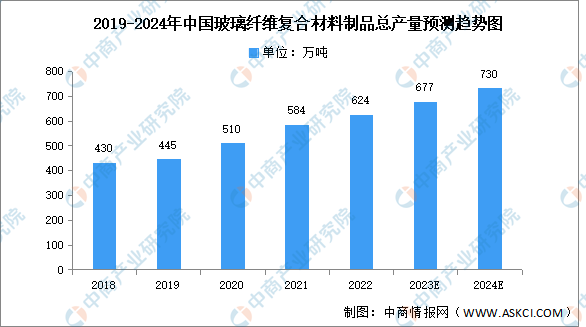

(2)玻璃纤维复合材料

我国玻璃纤维复合材料行业市场规模整体呈不断上升趋势,复合材料相关应用技术进入成熟期,玻璃纤维复合材料已经在我国风电、化工储罐、输水管道、电器绝缘、船艇、冷却塔、卫浴等领域获得较大规模应用市场。中商产业研究院发布的《2024-2029年中国玻璃纤维市场调查及投资建议报告》显示,2022年我国玻璃纤维复合材料制品总产量达624万吨,同比增长6.85%。中商产业研究院分析师预测,2023年产量将达677万吨,2024年产量将达730万吨。

数据来源:中国复合材料学会、中商产业研究院整理

5.航空发动机

航空发动机是一种高度复杂和精密的热力机械,受益于经济快速发展以及高新技术不断进步,我国航空发动机行业景气度不断提升。中商产业研究院发布的《2022-2027年中国航空发动机行业发展趋势及投资风险预测报告》显示,2022年我国航空发动机行业营收达312.6亿元,同比增长5.1%。中商产业研究院分析师预测,2023年营收将达344亿元,2024年将达363亿元。

数据来源:中商产业研究院整理

6.航空机电系统

航空机电系统是飞机上执行飞行保障功能的所有飞机系统的总称。近几年,随着国产飞机数量的增长,国内航空机电系统行业产值快速增长。中商产业研究院发布的《2024-2029全球及中国航空电子系统行业发展现状调研及投资前景分析报告》显示,2022年我国航空机电系统行业产值超约为120亿元左右,同比增长11.28%。中商产业研究院分析师预测,2023年将达133.21亿元,2024年将达145.07亿元。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

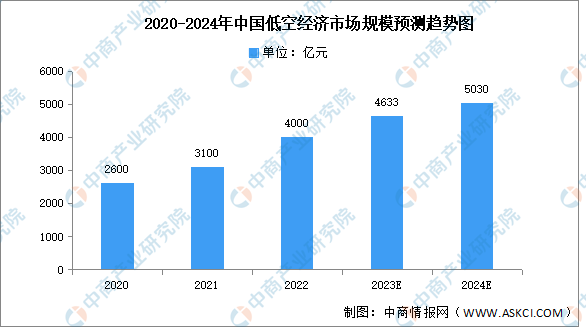

中商产业研究院发布的《2022-2027年中国航空航天产业发展趋势及投资风险研究报告》显示,2022年低空经济对国民经济的综合贡献值约为4000亿元,同比增长29.03%。中商产业研究院分析师预测,2023年市场规模将达4633亿元,2024年将达5035亿元。

数据来源:中商产业研究院整理

2.无人机

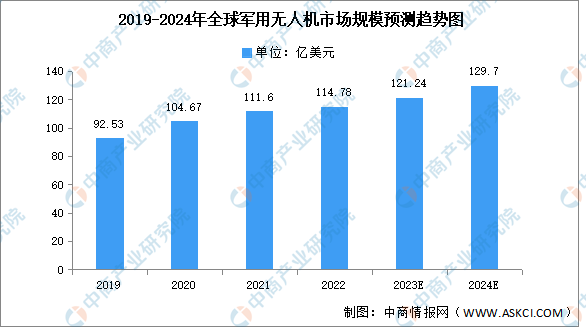

(1)军用无人机

军用无人机常用于执行侦察预警、跟踪定位、军事打击、战场搜救等任务,随着信息化军事变革的推进,无人机在军事领域的应用范围将不断扩大。近年来,在信息化战争的发展形势下,军用无人机需求不断扩大,全球军用无人机市场规模逐年增长。中商产业研究院发布的《2024-2029中国无人机行业市场研究及前景预测报告》显示,2022年市场规模达到114.78亿美元,同比增长2.85%。中商产业研究院分析师预测,2023年规模将达到121.24亿美元,2024年将达129.7亿美元。

数据来源:中商产业研究院整理

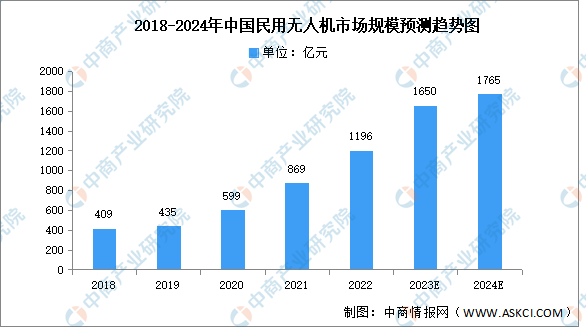

(2)民用无人机

“无人机+行业应用”是民用无人机发展的主流方向,有着广阔的应用前景,在应用领域多元化的背景下,未来会有大量的企业进入无人机下游应用服务环节,向市场提供专业化服务。近年来,我国无人机民用化进程加快,民用无人机产业快速发展。中商产业研究院发布的《2024-2029中国无人机行业市场研究及前景预测报告》显示,2022年中国民用无人机市场规模达1196亿元,同比增长37.63%。中商产业研究院分析师预测,2023年规模将增至1650亿元,2024年将达1765亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

3.通用航空

(1)机队规模

通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,中商产业研究院发布的《2022-2027年中国通用航空市场深度分析及投资风险预测报告》显示,2022年底,通用航空在册航空器总数达到3186架,同比增长5.57%。中商产业研究院分析师预测,2023年将进一步增长至3253架,2024年将达3394架。

数据来源:中国民用航空局、中商产业研究院整理

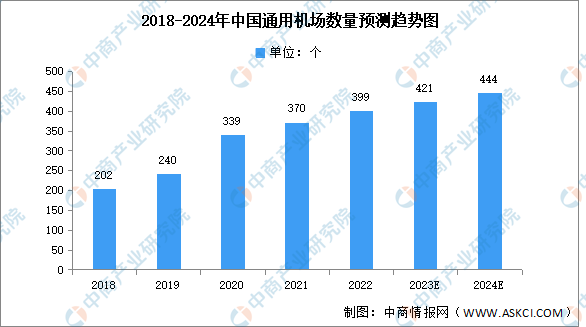

(2)机场数量

通用航空是低空经济的主体产业,中商产业研究院发布的《2022-2027年中国通用航空市场深度分析及投资风险预测报告》显示,2022年全国在册管理的通用机场数量达到399个,同比增长7.84%。中商产业研究院分析师预测,2023年通用机场数量将达421个,2024年将达444个。

数据来源:中国民用航空局、中商产业研究院整理

4.直升机

长期以来,由于基础薄弱、低空空域管制严格等原因,我国直升机装备尚处于起步阶段,机队规模较小。中商产业研究院发布的《2017-2027全球及中国直升机自动驾驶仪行业深度研究报告》显示,2022年民用直升机数量为850架,同比下降1.7%。在低空空域开放的利好预期下,民用直升机数量将小幅增长。中商产业研究院分析师预测,2023年民用直升机数量将达859架,2024年将达861架。

数据来源:民航局、中商产业研究院整理

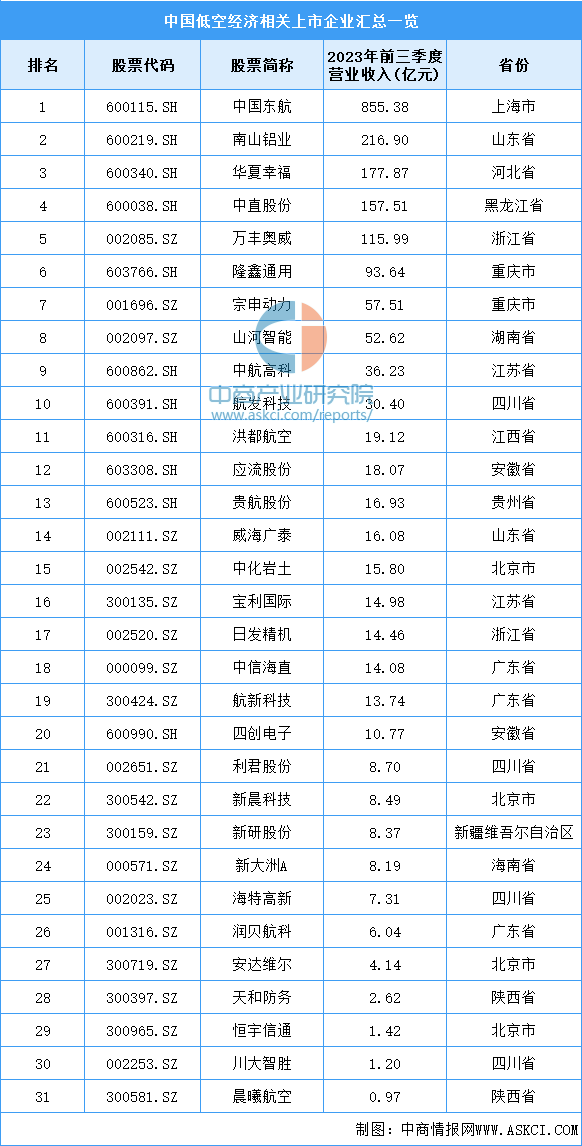

5.重点企业分析

目前,中国低空经济相关上市企业共有31家,主要分布在北京市和四川省,均有4家。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.下游应用情况

目前低空经济下游飞行量中执照培训占比最多,达63%。农林和工业航空占比22%,消费类和公务航空分别占比9%和6%。

数据来源:中商产业研究院整理

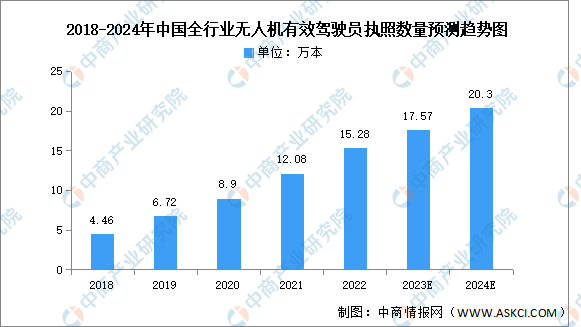

2.无人机执照数量

近年来,中国全行业无人机有效驾驶员执照数量快速增长,截至2022年底,全行业无人机有效驾驶员执照15.28万本,同比增长26.49%。中商产业研究院分析师预测,2023年有效驾驶员执照将达17.57万本,2024年将达20.3万本。

数据来源:《2022年民航行业发展统计公报》、中商产业研究院整理