深度分析:自动驾驶加速落地 激光雷达迎来风口

关键词: 激光雷达

中商情报网讯:激光雷达是以发射激光束探测目标的位置、速度等特征量的雷达系统。随着L3、L4级智能驾驶政策落地,激光雷达的市场需求进一步放量。国内智能驾驶高速发展,激光雷达上车量大幅提升。

自动驾驶由L2向L3+过渡

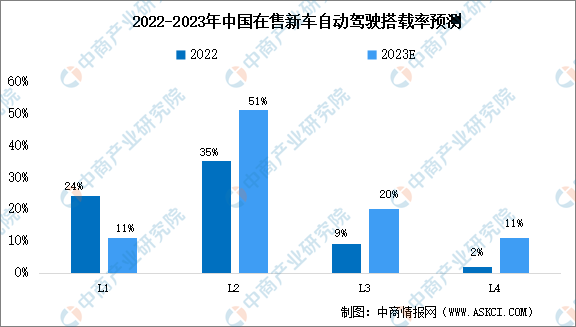

当前,我国车联网应用领域日益扩大,自动驾驶系统、网联系统、车载信息系统、智能中控等领域渗透率不断提高。中商产业研究院发布的《2017-2027全球及中国自动驾驶行业深度研究报告》显示,我国量产乘用车自动驾驶等级正在由 L2 向L3+过渡。2022年我国在售新车L1渗透率达24%,L2和L3的渗透率分别为35%和9%,L4渗透率为2%,随着政策对L3、L4级自动驾驶的支持,中商产业研究院分析师预测,2023年L1渗透率将达11%,L2渗透率将达51%,L3和L4渗透率将分别增长至20%和11%。

数据来源:中商产业研究院整理

激光雷达市场规模将快速增长

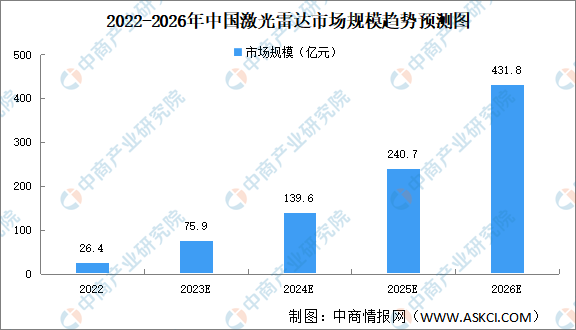

随着智能化技术的持续突破和升级,受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2022年中国激光雷达市场规模约为26.4亿元。中商产业研究院分析师预测,2023年中国激光雷达市场规模将达75.9亿元,2024年将达到139.6亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

激光雷达主要以汽车激光雷达为主

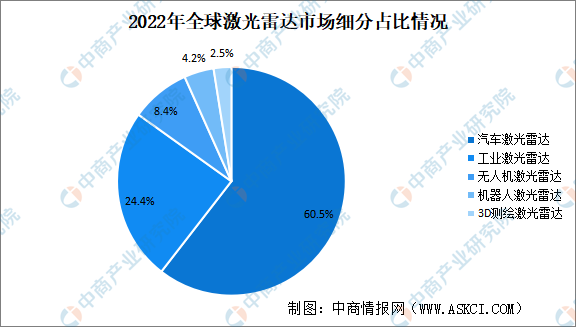

2022年,激光雷达市场中,汽车激光雷达市场份额最高达60.5%,其次为工业激光雷达,市场份额为24.4%。二者市场份额合计84.9%。无人机激光雷达、机器人激光雷达、3D测绘激光雷达市场份额较小,分别为8.4%、4.2%、2.5%。

数据来源:Velodyne、中商产业研究院整理

激光雷达市场竞争激烈

2022年,激光雷达行业市场集中度较高,行业竞争激烈。头部企业中,禾赛科技以47%的市场份额稳居全球激光雷达总营收榜首;图达通依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名;法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四;览沃科技(Livox)市场份额排名第五,占比5%。

数据来源:Yole、中商产业研究院整理

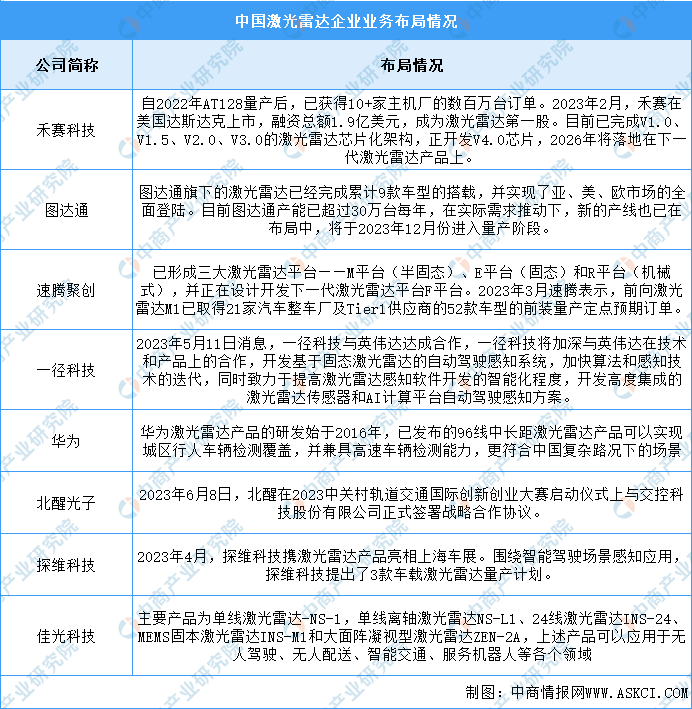

激光雷达企业布局情况

国内多数厂商在境内、境外均有布局,产品销售范围较广。目前禾赛科技、图达通在激光雷达行业的竞争力较大。具体如图所示:

资料来源:中商产业研究院整理

激光雷达投融资情况

激光雷达行业投融资较为活跃,整体集中于早期融资。2023年中国激光雷达企业投融资事件共有18件,已披露投资金额约为28.01亿元,具体如图所示:

资料来源:IT桔子、中商产业研究院整理

政策利好激光雷达行业发展

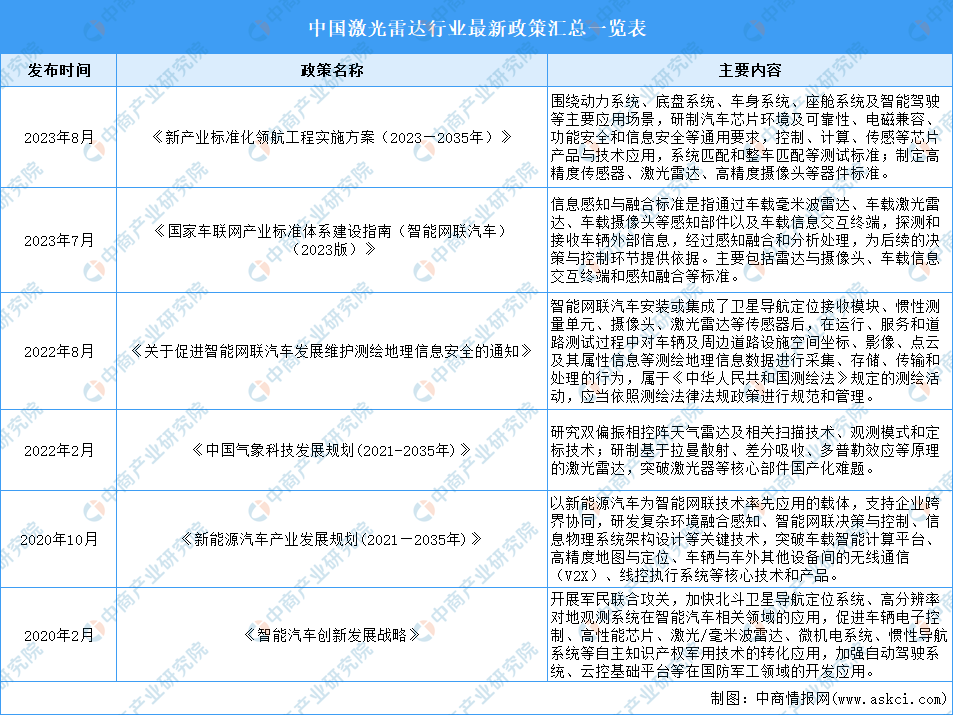

在汽车产业转型升级的背景下,激光雷达已经成为中国智能汽车产业发展的重要引擎。近年来,中国激光雷达行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励激光雷达行业发展与创新,《新产业标准化领航工程实施方案(2023—2035年)》《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》《关于促进智能网联汽车发展维护测绘地理信息安全的通知》等产业政策为激光雷达行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

自动驾驶推动激光雷达行业发展

激光雷达在对信息精度具备苛刻要求的高级别自动驾驶中具备不可替代的优势,在对信息精度具备苛刻要求的高级别自动驾驶中具备不可替代的优势。自动驾驶带动车载激光雷达进入需求爆发期,未来5年汽车智能化最大的边际变化将会使L3级别自动驾驶渗透率快速提升。L3级自动驾驶方案的最大变化是增加了激光雷达作为多重传感器方案的重要组成部分。2022年,奔驰、宝马、小鹏、理想、蔚来等多家车企旗下产品将搭载激光雷达交付上市,随着该批次新能源智能车落地,将加快激光雷达量产上车速度。

下游应用场景拓展驱动激光雷达行业发展

近年来,激光雷达被广泛应用于导航领域,随着人工智能、5G技术的逐渐普及,其下游应用诸如无人驾驶、高级辅助驾驶、服务型机器人和车联网等能够提高社会生产力水平、提升生活品质的行业发展前景广阔。激光雷达应用场景不断扩大,打破了原来仅局限于应用于军事领域的局面,而在民用和商业领域得到较快发展。