关键词: 新能源汽车换电

中商情报网讯:12月21日,全国工业和信息化工作会议提出支持新能源汽车换电模式发展,抓好公共领域车辆全面电动化先行区试点。同时,随着新能源汽车渗透率提升,充电模式的效率制约日益显著,换电模式正吸引各方巨头布局,换电站建设将迎来高速发展期。

一、新能源汽车换电定义

换电模式是将新能源汽车的电池进行更换,以满足车主的续航需求,是一种将车和电池分离进行补能的模式。不同于充电桩充电模式,换电模式可以大大节省车主的补能时间。在安全性方面,换电相比充电具有一定的优势。此外,换电模式也可有效缓解电网负荷。

新能源汽车换电可以分为乘用车换电和商用卡车换电,其中,底盘式换电和分箱换电主要应用于乘用车市场;侧方换电主要用于商用卡车市场。具体如图所示:

资料来源:中商产业研究院整理

二、新能源汽车换电行业发展政策

近年来,中国新能源汽车换电取得蓬勃发展,换电模式作为新能源汽车的一种新的补能方式,得到了国家政策的大力支持。如《扩大内需战略规划纲要(2022-2035年)》《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《关于印发新能源汽车产业发展规划》,明确鼓励开展换电模式推广应用。新能源汽车换电行业相关政策具体如下:

资料来源:中商产业研究院整理

三、新能源汽车换电行业发展现状

1.保有量

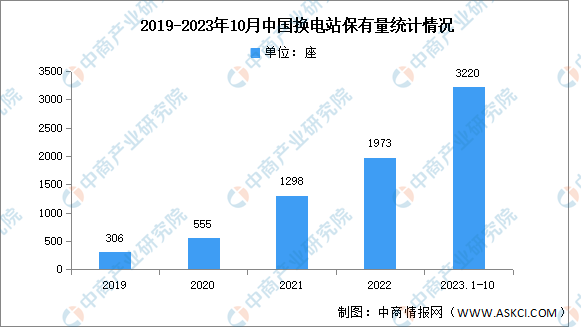

随着换电技术、商业模式不断成熟,政策支持力度的加大、相关企业积极规划布局,我国新能源换电汽车市场将呈现高速增长态势。中商产业研究院发布的《2023-2028年中国换电站行业市场前景及投资机会研究报告》显示,截至2023年10月,中国换电站保有量共3220座。

数据来源:中国充电联盟、中商产业研究院整理

2.成本结构

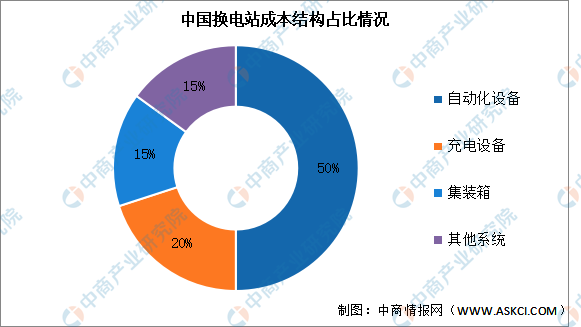

换电站成本中,自动化设备占比50%,包括RGV加解锁平台、电池周转仓和液压举升机等;充电设备占比20%,主要包括充电柜和充电模块,以外部采购为主;集装箱由于技术含量不高通常采用外部采购,占比达15%;其他系统主要包括站控、温控系统、消防和监控系统等。

数据来源:中商产业研究院整理

3.省市分布情况

中商产业研究院发布的《2022-2027年中国充换电产业发展趋势及投资风险研究报告》显示,截至2023年10月,省级行政区域内所拥有的换电站数量前十的分别为:浙江省、广东省、江苏省、北京市、上海市、山东省、吉林省、重庆市、湖北省、安徽省。其中,浙江省、广东省、江苏省、北京市换电站总量均超过300座,分别为386座、376座、319座、313座。

数据来源:中国充电联盟、中商产业研究院整理

4.竞争格局

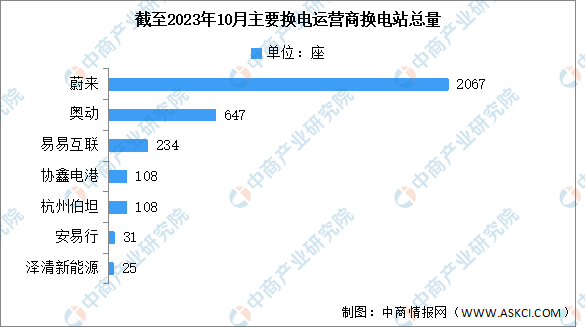

中商产业研究院发布的《2022-2027年中国充换电产业发展趋势及投资风险研究报告》显示,目前,中国换电站主要由蔚来及奥动三家企业参与建设。截至2023年10月蔚来建成换电站2067座,奥动建成换电站647座。2023年下半年以来,换电运营商持续增加,其中,7月份新增了易易互联和协鑫电港两家换电站运营商,8月份新增了安易行、9月份新增了泽清新能源。

数据来源:中国充电联盟、中商产业研究院整理

四、新能源汽车换电行业重点企业

1.蔚来集团

蔚来集团设计、开发、合作制造及销售高端智能电动汽车,推动自动驾驶、数字技术以及电动力总成及电池方面的创新。蔚来集团通过持续的技术突破及创新使自己脱颖而出,例如公司领先行业的换电技术、电池租用服务(BaaS)以及自研的自动驾驶技术及自动驾驶订阅服务(ADaaS)。

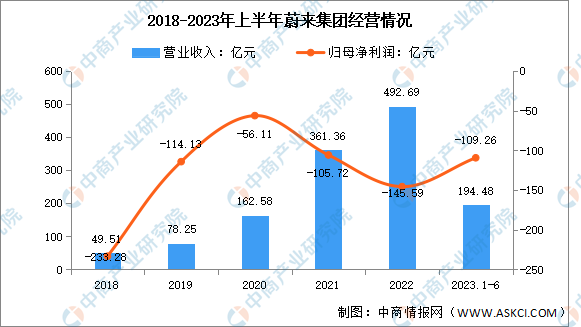

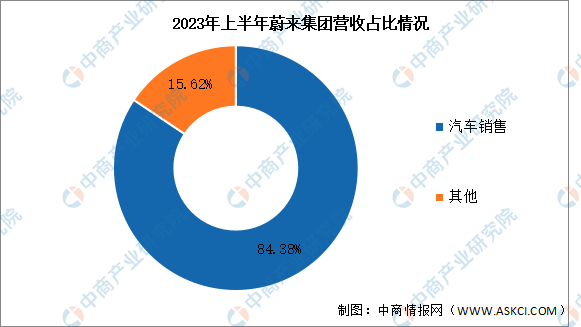

2023年上半年蔚来集团营业收入达194.48亿元,同比下降3.74%;归母净利润亏损109.26亿元。2023年上半年蔚来营业收入主要来自于汽车销售,汽车销售的营业收入达164.1亿元,占主营业务收入的84.38%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.奥动新能源

奥动新能源汽车科技有限公司,全球换电模式开创与引领者。奥动已形成换电核心技术研发、换电站商业化运营、电池银行、电池全生命周期管理、换储一体、电力交易、碳交易等多位一体的换电商业闭环。

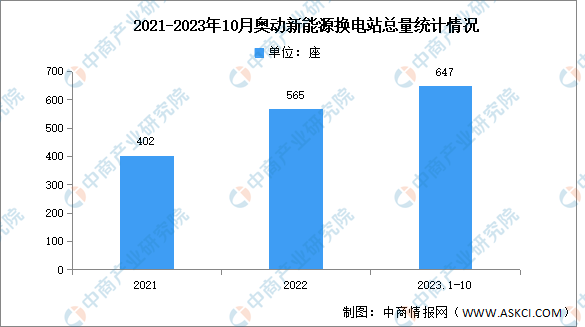

近年来,奥动新能源换电站数量保持增长,2021年共402座,2022年565座,截至2023年10月共647座。

数据来源:中商产业研究院整理

3.吉利汽车

吉利汽车控股有限公司主营乘用车及核心零部件的研发、生产和销售。吉利控股旗下易易互联则主要服务于营运车换电市场,截至2023年10月,易易互联在国内等30多个城市共有234座换电站。根据规划,易易互联未来3年将在全国运营换电站2000座。

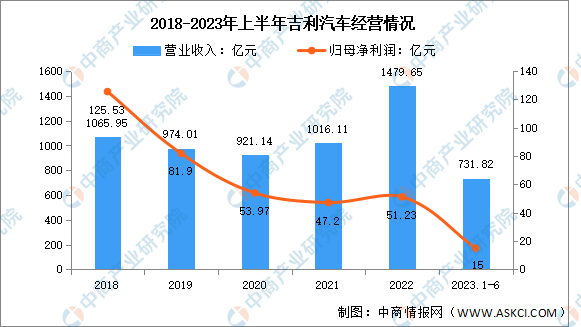

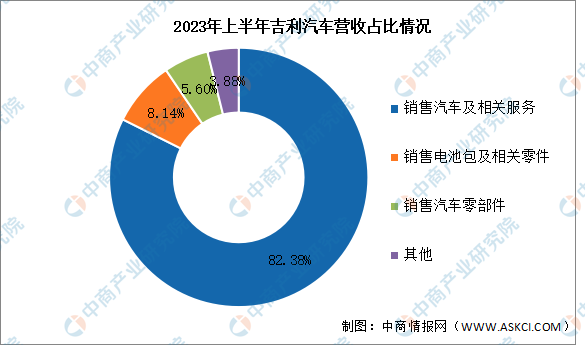

2023年上半年吉利汽车实现营业收入731.82亿元,同比增长25.78%;实现归母净利润15亿元,同比增长0.94%。2023年上半年主营业务包括销售汽车及相关服务、销售电池包及相关零件、销售汽车零部件,分别占整体营收的82.38%、8.14%、5.60%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

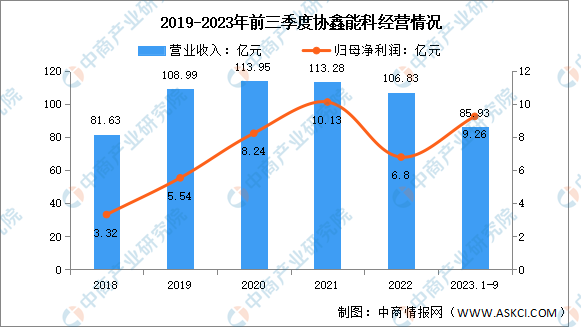

4.协鑫能科

协鑫能源科技股份有限公司主营业务为清洁能源发电、热电联产及综合能源服务。协鑫电港是协鑫能科旗下移动能源品牌,依托深耕绿色能源运营和综合能源服务的布局,以及在充换电技术开发迭代、数智平台研发运营等方面迅速建立的核心竞争优势。截至2023年10月,协鑫电港共有108座换电站。

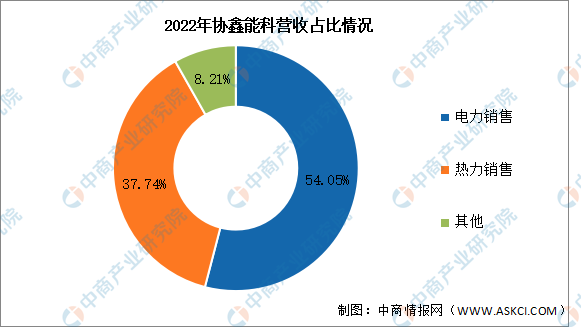

2023年前三季度实现营业收入85.93亿元,同比增长8.81%;实现归母净利润9.26亿元,同比增长40.3%。2022年主营业务包括电力销售、热力销售,分别占整体营收的54.05%、37.74%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

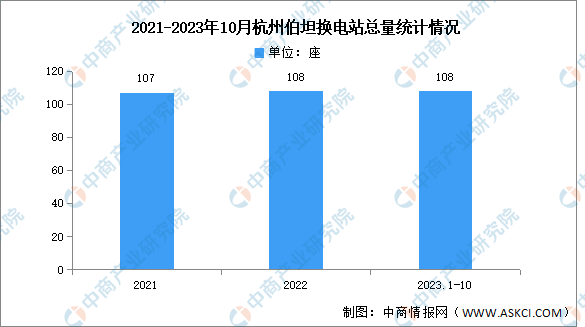

5.杭州伯坦

伯坦科技是“车电分离、分箱换电”的商业生态和技术体系的构建者,通过自主研发的 “标准箱动力电池”和“分箱换电方式”实现了电动车型换电兼容,动力电池的高度梯次利用和循环利用。“车电分离、分箱换电”是目前实际应用体量较大的换电生态。

杭州伯坦换电站数量变化较小,2021年共有107座,2022-2023年10月,杭州伯坦换电站总量保持108座不变。

数据来源:中商产业研究院整理

五、新能源汽车换电行业发展前景

1.政策利好换电行业发展

中国新能源汽车换电取得蓬勃发展,近年来国家出台了多项政策支持行业发展。2022年6月24日,交通运输部等四部门联合发布贯彻落实《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。意见提出,加强交通电气化替代。推进船舶靠港使用岸电,不断提高岸电使用率。推进高速公路服务区快充网络建设,鼓励开展换电模式应用。

2.大量资本涌入换电行业赛道

在政策的大力推动下,各方看好换电赛道的发展,大量资本涌入,利好换电模式。一方面,主机厂投入增大,各大车厂先后进入换电领域,加快换电车型推出和量产,并且有计划地推进换电站布局,例如北汽、蔚来、吉利汽车、长安汽车等;另一方面,奥动、伯坦、协鑫能科等换电站运营商加快换电站建设,积极与主机厂合作。

3.新能源汽车渗透率提高带动行业发展

我国新能源汽车渗透率加速提升,2023年11月,新能源车国内零售渗透率40.4%,消费者需求驱动的新能源车市场已经形成,未来这个趋势肯定会越来越强烈。从长远来看,新能源车更加智能、成本更低,在“双碳”战略的推动下,新能源汽车渗透率未来也将稳步提升,市场对于换电的需求将持续增长。