2024年中国汽车芯片行业市场前景预测研究报告(简版)

关键词: 汽车芯片

中商情报网讯:相比传统燃油车以及智能汽车,新能源智能汽车芯片的使用数量可能在1000-1500颗,需求的增加推进了国产汽车芯片产业的发展。在中国汽车的高速智电化发展背景下,打造稳健多元的汽车芯片产业链是国内企业的必然选择。

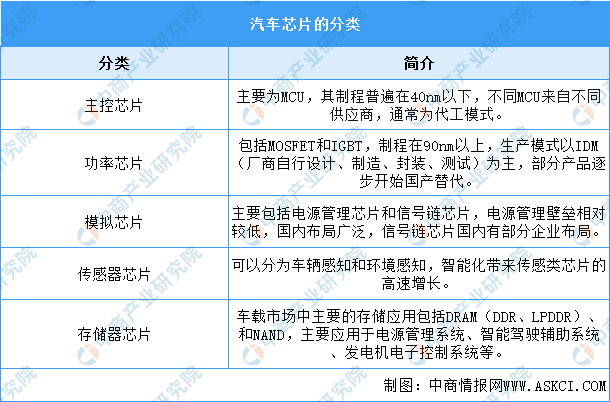

一、汽车芯片定义

汽车芯片即车规级芯片,是搭载在汽车上的集成电路,几乎存在于汽车的所有部位。汽车芯片是汽车产业竞争中的关键所在,可分为控制类(MCU和AI芯片)、功率类、模拟芯片、传感器和其他(如存储器)。

资料来源:中商产业研究院整理

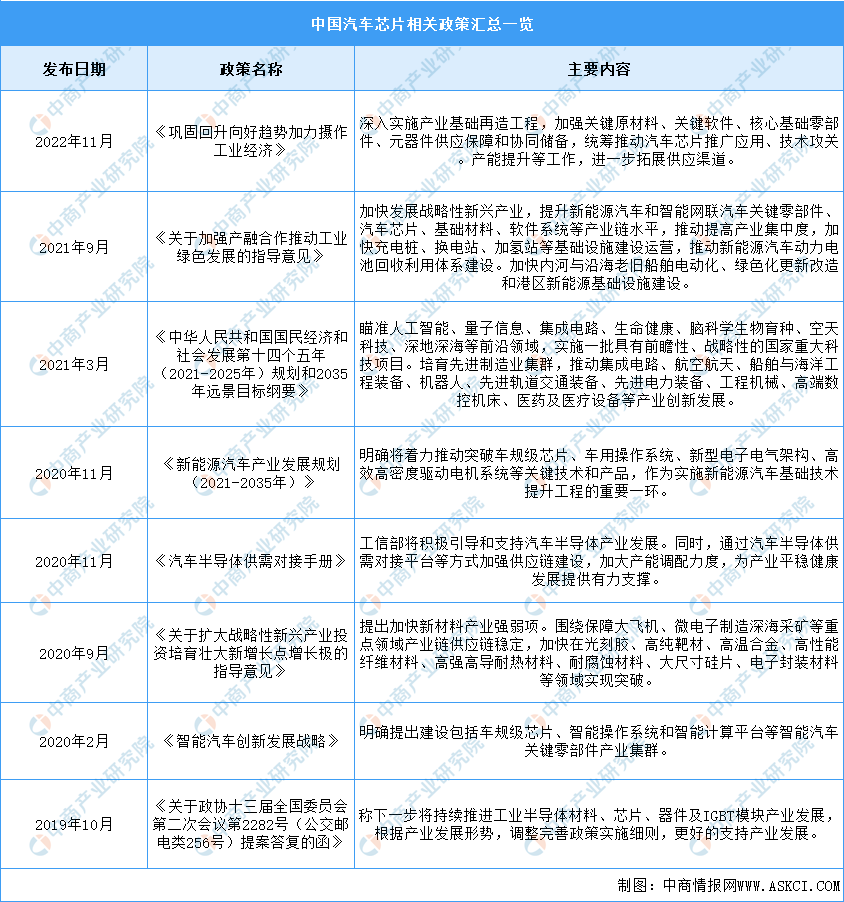

二、汽车芯片行业发展政策

近年来,中国汽车芯片行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励汽车芯片行业发展,为汽车芯片行业的发展提供了明确、广阔的市场前景。汽车芯片行业具体政策如下:

资料来源:中商产业研究院整理

三、汽车芯片行业发展现状

1.市场规模

近年来,我国汽车产销持续增长,对汽车芯片的需求日益旺盛,汽车芯片市场规模增长显著。中商产业研究院发布的《2018-2023年中国汽车半导体行业市场前景及投资策略研究报告》显示,2022年中国汽车芯片市场规模达794.6亿元,同比增长7.5%。中商产业研究院分析师预测,2023年市场规模将达850亿元,2024年将达905.4亿元。

数据来源:中商产业研究院整理

2.市场结构

从我国汽车芯片市场结构来看,我国汽车芯片主要分为控制类(MCU和AI芯片)、功率类、模拟芯片、传感器。其中,控制类芯片、传感器芯片规模占比较高,分别为27.1%、23.5%。其次,功率半导体在汽车芯片占比为12.3%。

数据来源:中商产业研究院整理

3.MCU芯片

MCU芯片的下游应用极为广泛,主要覆盖汽车电子、工业控制、消费电子、计算与存储、网络通信六大市场。目前,MCU芯片下游市场中汽车电子占比最高。中商产业研究院发布的《2023-2029中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2022年中国MCU市场规模达493.2亿元,较上年增长13.67%。中商产业研究院分析师预测,2023年中国MCU市场规模将达到531.2亿元,2024年将达619.5亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

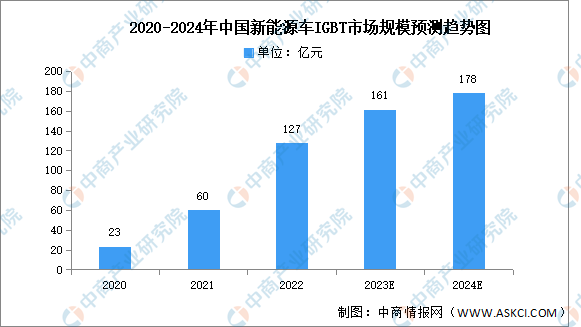

4.IGBT

IGBT被称为电力电子行业里的“CPU”,广泛应用于电机节能、轨道交通、新能源汽车等领域。中商产业研究院发布的《2023-2028年中国IGBT市场调查与行业前景预测专题研究报告》显示,2022年中国新能源车IGBT市场规模约127亿元,同比增长111.67%。中商产业研究院分析师预测,2023年市场规模将达161亿元,2024年将达178亿元。

数据来源:中商产业研究院整理

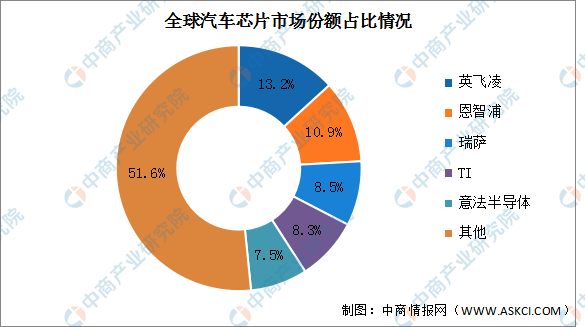

5.竞争格局

整体市场集中度较低,目前全球汽车芯片市场前五厂商占比接近50%。其中英飞凌占比最多,在英飞凌收购了Cypress之后,2020年凭借13.2%的市场份额占据第一。其次分别为恩智浦、瑞萨、TI及意法半导体,占比分别为10.9%、8.5%、8.3%及7.5%。

数据来源:中商产业研究院整理

四、汽车芯片行业重点企业

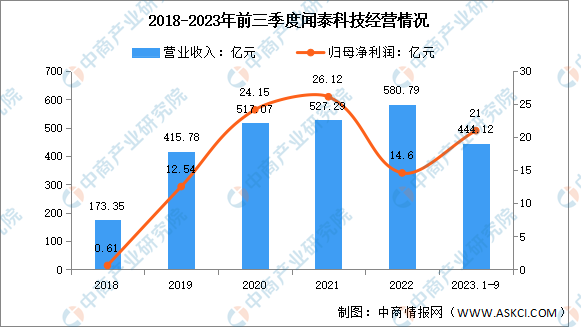

1.闻泰科技

闻泰科技股份有限公司主要从事移动通信、半导体、电子元器件和材料等产品相关的技术研发。闻泰科技的主要产品是手机、平板电脑、笔记本电脑、服务器、汽车电子等智能终端;半导体、新型电子元器件;光学模组。

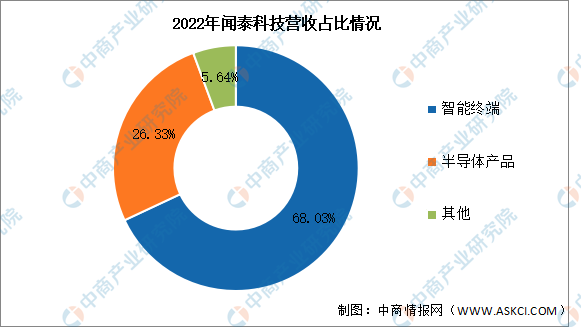

2023年前三季度实现营业收入444.12亿元,同比增长5.53%;实现归母净利润21亿元,同比增长8.02%。2022年主营产品包括智能终端、半导体产品,分别占整体营收的68.03%、26.33%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

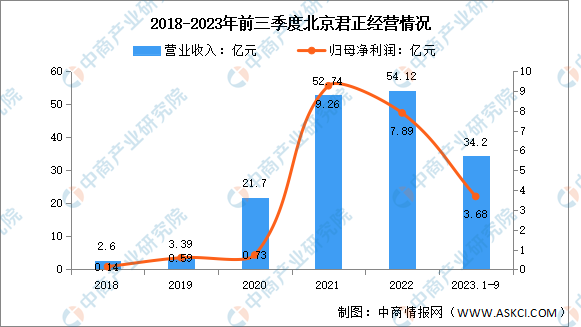

2.北京君正

北京君正集成电路股份有限公司主营业务为集成电路芯片产品的研发与销售,北京君正主要产品包括MCU芯片、智能视频芯片、存储芯片、模拟芯片。

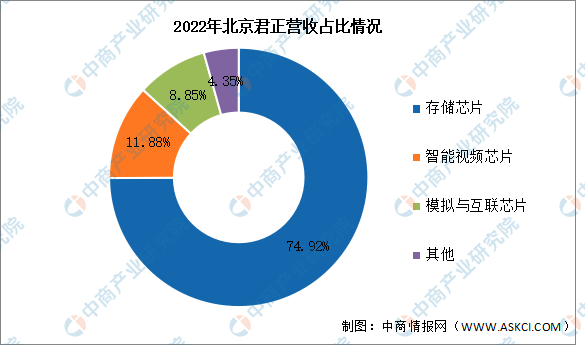

2023年前三季度实现营业收入34.2亿元,同比下降18.94%;实现归母净利润3.68亿元,同比下降49.73%。2022年主营产品包括存储芯片、智能视频芯片、模拟与互联芯片,分别占整体营收的74.92%、11.88%、8.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

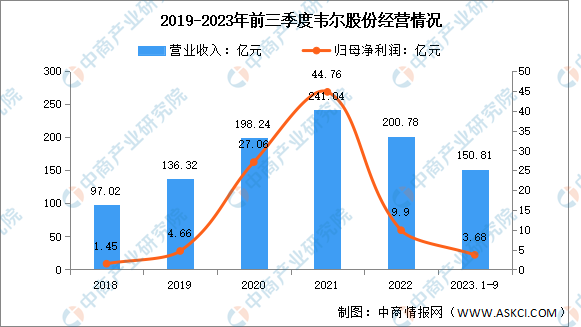

3.韦尔股份

上海韦尔半导体股份有限公司主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件(包括电阻、电容、电感等)、结构器件、分立器件和IC等半导体产品的分销业务,这些产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

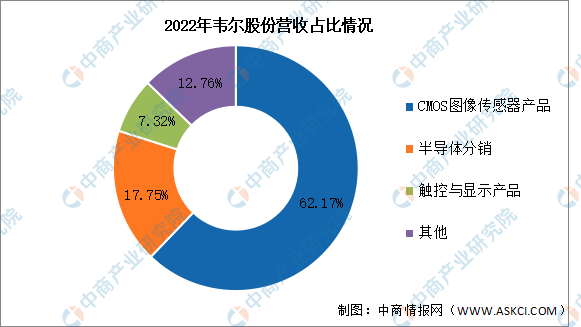

2023年前三季度实现营业收入150.81亿元,同比下降1.96%;实现归母净利润3.68亿元,同比下降82.88%。2022年主营产品包括CMOS图像传感器产品、半导体分销、触控与显示产品,分别占整体营收的62.17%、17.75%、7.32%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

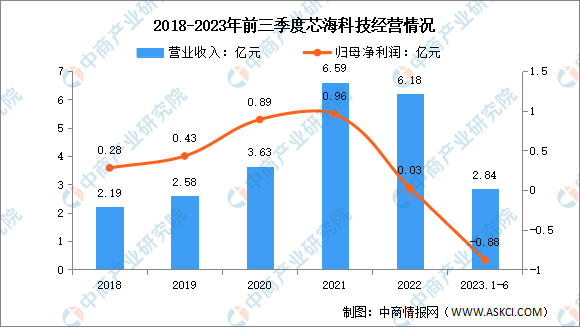

4.芯海科技

芯海科技(深圳)股份有限公司成立于2003年9月,是一家集感知、计算、控制、连接于一体的全信号链集成电路设计企业。专注于高精度ADC、高可靠性MCU、测量算法以及AIoT一站式解决方案的研发设计。

2023年前三季度实现营业收入2.84亿元,同比下降41.56%;归母净利润亏损0.88亿元。2022年主营产品包括MCU芯片、模拟信号链芯片、健康测量AIOT芯片,分别占整体营收的46.79%、34.38%、7.68%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.比亚迪

比亚迪股份有限公司主要从事包含新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务,并积极拓展城市轨道交通业务领域。在芯片类型方面,比亚迪能做分立器件、电源管理、MCU、光器件、传感器等几种芯片,比亚迪半导体所能生产的产品种类,除模拟IC外,其他芯片都可能用在汽车之上。

2023年前三季度实现营业收入4222.75亿元,同比增长57.75%;实现归母净利润213.67亿元,同比增长129.48%。2022年比亚迪汽车、汽车相关产品及其他产品营收占整体的76.57%,手机部件、组装及其他产品营收占整体的23.30%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、汽车芯片行业发展前景

1.国家政策支持行业发展

我国政府高度重视半导体行业的发展,推出多项相关产业政策和发展规划,对推动芯片产业发展和自主研发能力,产业结构化升级起到了至关重要的作用,如《关于加强产融合作推动工业绿色发展的指导意见》《新能源汽车产业发展规划(2021-2035年)》。随着芯片技术不断进步,新能源利好政策的推动,汽车芯片市场需求不断攀升,未来国内各大汽车厂商有望大规模使用汽车芯片。

2.国产逐渐替代进口加速行业发展

在电动化、智能化的市场趋势下,中国厂商通过收购国外厂商,积极布局汽车半导体新能源、智能汽车领域,国内本土品牌具有渠道优势和较高的性价比,逐渐打开市场。未来,我国在高端供应链中不断突破并掌握核心技术,使中国制造业向高端供应链攀爬,加速进口替代,从而促进行业进一步发展。

3.市场空间广阔推动行业发展

从市场层面来看,下游市场带来强劲需求。新能源汽车的推广势在必行,未来也将继续大力发展。与庞大的机动车保有量相比,新能源汽车占比仍有很大的发展空间,随着新购、更换等需求推动,新能源汽车的保有量也将进一步提升,这将为汽车芯片带来带来巨大的市场需求,推动行业发展。