关键词: 智慧养老

中商情报网讯:智慧养老产业是以智能产品和信息系统平台为载体,面向人民群众的健康及养老服务需求,深度融合应用物联网、大数据、云计算、人工智能等新一代信息技术的新兴产业形态。近年来,我国智慧养老相关产品及服务供给能力明显提升,产业生态不断优化完善,老年“数字鸿沟”逐步缩小,人民群众在养老方面的幸福感、获得感、安全感稳步提升。

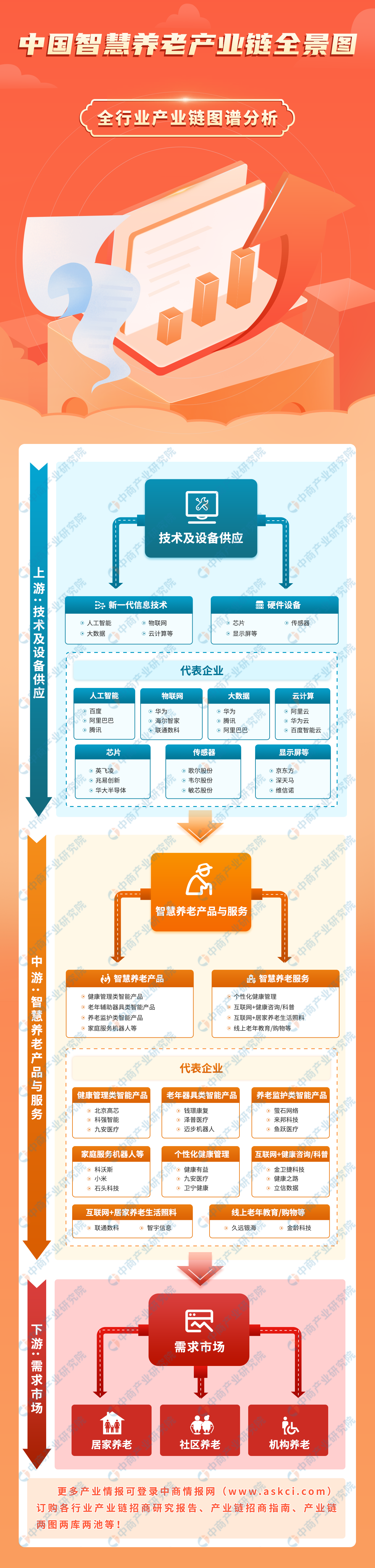

一、产业链

智慧养老产业链上游为人工智能、物联网、大数据、云计算等新一代信息技术和芯片、传感器、显示屏等硬件设备供应;中游为智慧养老产品及服务,包括健康管理类智能产品、老年辅助器具类智能产品、养老监护类智能产品、家庭服务机器人、个性化健康管理服务、互联网+健康咨询/科普服务等;下游为需求市场,分为居家养老、社区养老、机构养老等。

资料来源:中商产业研究院整理

二、上游分析

1.新一代信息技术

(1)人工智能

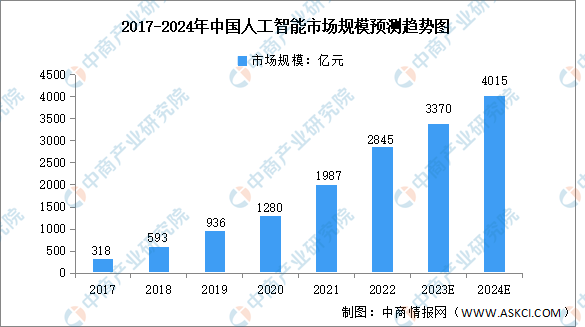

人工智能是一种应用广泛的技术,在机器的帮助下重塑人类整合信息、分析数据,帮助人类提高效率、优化决策判断,已成为科技创新的关键领域和数字经济时代的重要支柱。中商产业研究院发布的《2024-2029年中国人工智能行业需求预测及发展趋势前瞻报告》数据显示,2022年我国人工智能行业市场规模达2845亿元,2017-2022期间年均复合增长率为55.0%。中商产业研究院分析师预测,2024年我国人工智能市场规模将达4015亿元。

数据来源:中商产业研究院整理

(2)物联网

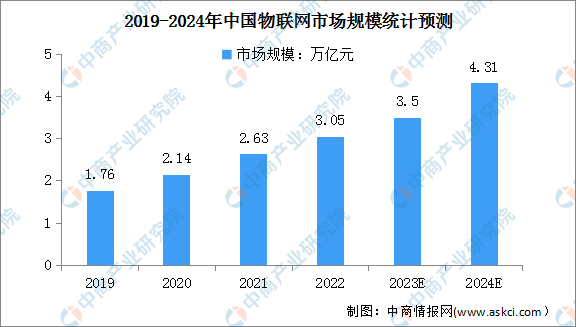

在国家相关政策的推动下,中国物联网持续、快速发展,我国三大运营商蜂窝物联网终端用户规模持续扩大,物联网发展空间广阔。中商产业研究院发布的《2022-2027年中国物联网市场需求预测及发展趋势前瞻报告》显示,2022年全国物联网市场规模约为3.05万亿元,较上年增长15.97%。未来物联网上涨空间可观,中商产业研究院分析师预测,2024年市场规模将达4.31万亿元。

数据来源:新华社、中商产业研究院整理

(3)大数据

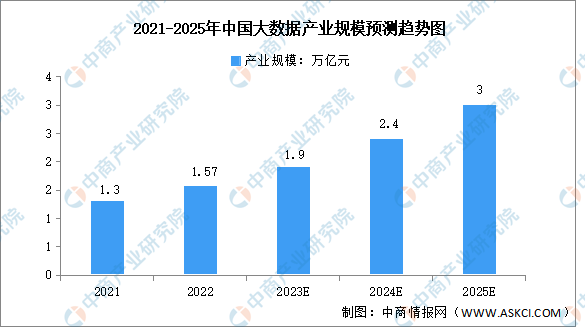

大数据产业是激活数据要素潜能的关键支撑,是加快经济社会发展质量变革、效率变革、动力变革的重要引擎。近年来,我国大数据产业快速起步。中商产业研究院发布的《2022-2027年全球及中国大数据市场商机及投资战略研究报告》数据显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%,成为推动数字经济发展的重要力量。中商产业研究院分析师预测,到2025年我国大数据产业测算规模将达到3万亿元。

数据来源:中商产业研究院整理

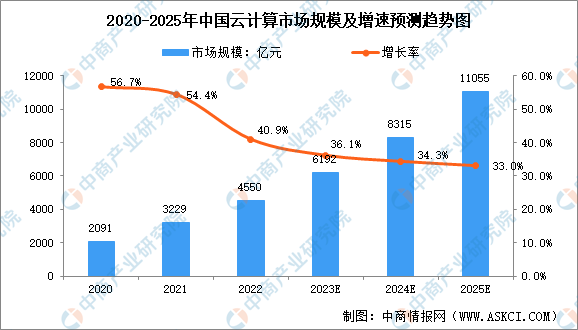

(4)云计算

近年来,我国云计算产业标准体系逐渐完善,云计算已成为推动经济增长、加速产业转型的重要力量。中商产业研究院发布的《2018-2023年中国云计算应用行业市场调查报告》显示,2022年我国云计算市场规模达4550亿元,同比增长40.9%,增速远高于全球增速。随着人工智能的发展以及市场对云服务的需求增多,我国云计算市场将继续保持高速增长,中商产业研究院分析师预测,2025年市场规模将突破万亿元。

数据来源:信通院、中商产业研究院整理

2.硬件设备

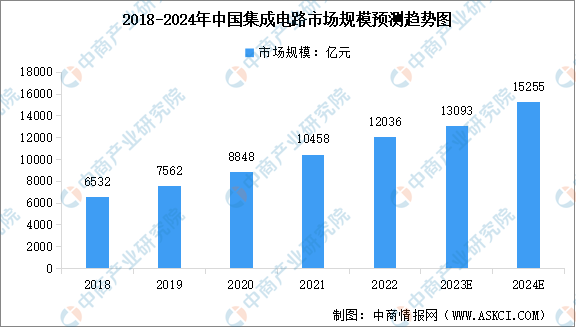

(1)芯片

随着5G、AI、IoT、VR/AR、高性能运算等技术应用的不断推进,我国集成电路的产业规模不断壮大,产业技术创新能力大幅增强。中商产业研究院发布的《2023年中国集成电路行业研究报告》数据显示,我国集成电路行业市场规模由2018年的6532亿元增长至2022的12036亿元,年均复合增长率为16.51%。中商产业研究院分析师预测,2024年中国集成电路行业市场规模将达15255亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

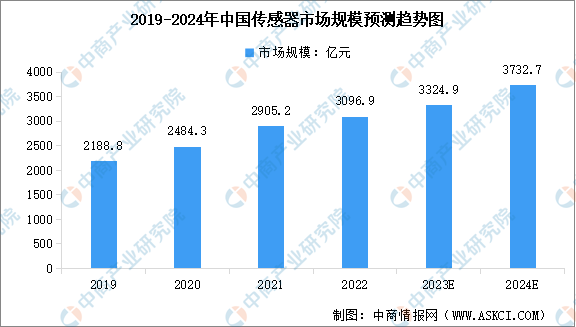

(2)传感器

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。中商产业研究院发布的《2023-2028年中国传感器行业分析及发展预测报告》显示,我国传感器市场规模近年来实现显著增长,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%。中商产业研究院分析师预测,2024年中国传感器行业市场规模将达到3732.7亿元。

数据来源:中商产业研究院整理

三、中游分析

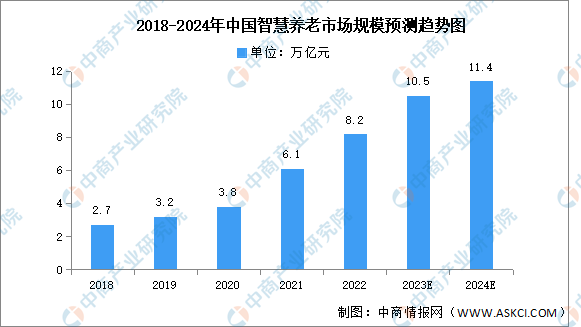

1.智慧养老市场规模

中国老龄化趋势明显,养老相关的需求将持续增多。智慧养老能通过互联网技术,使养老服务信息数据化,为老年人提供更好的养老服务的同时还能缓解社会养老压力。中商产业研究院发布的《2022-2027年中国智慧养老市场需求预测及发展趋势前瞻报告》显示,2022年中国智慧养老市场规模约为8.2万亿元,同比增长34.43%。中商产业研究院分析师预测,2024年中国智慧养老市场规模将达11.4万亿元。

数据来源:中商产业研究院整理

2.智慧养老产品市场

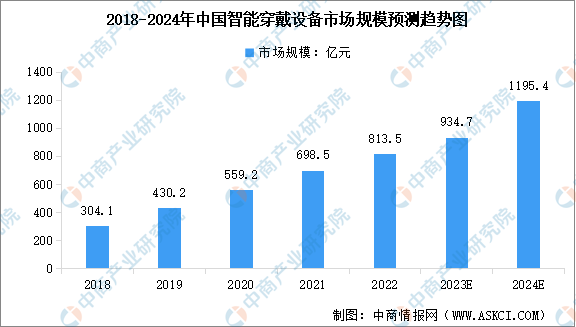

(1)智能穿戴设备

智能穿戴设备是应用穿戴式技术对日常穿戴进行智能化设计、开发出可以穿戴的设备的总称,如智能手表、智能手环、智能眼镜、服饰等,具有提醒、导航、校准、检测、交互、医疗等多种功能。近年来,由于元器件、操作系统及开发平台等技术的发展,我国智能穿戴设备技术水平持续提高。中商产业研究院发布的《2024-2029年中国智能穿戴行业市场发展监测及投资战略咨询报告》显示,2022年中国智能穿戴设备市场规模达到813.5亿元,近五年年均复合增长率为27.89%。中商产业研究院分析师预测,2024年中国智能穿戴设备市场规模将增至1195.4亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

(2)智能养老监护设备

随着人口老龄化加速、慢性病患者的不断增加,以及居民对睡眠健康问题的日益重视,医疗机构对于医用睡眠监测仪的购置需求将进一步释放。中商产业研究院发布的《2024-2029全球及中国智能睡眠监测设备行业发展现状调研及投资前景分析报告》显示,2022年中国医用睡眠监测仪市场规模将达到约7980亿元,近五年年均复合增长率为13.61%。中商产业研究院分析师预测,2024年中国医用睡眠监测仪市场规模将增至9610亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

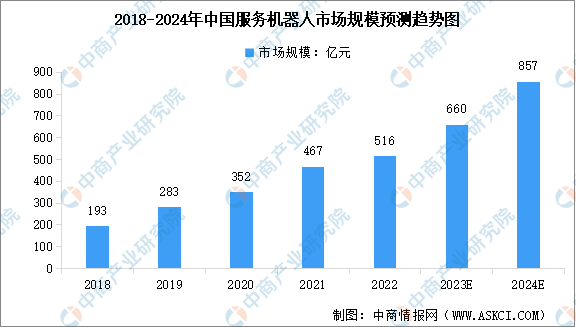

(3)家庭服务机器人

服务机器人是指能为人类提供维护保养、修理、运输、清洗、保安、救援、监护等服务工作但不从事生产工作的半自主或全自主工作的机器人。近年来,随着软硬件技术的快速进步,产品持续迭代升级,应用场景和服务模式不断扩展,国内服务机器人的市场需求日益旺盛,行业市场规模持续增长。中商产业研究院发布的《2023-2028年中国服务机器人行业专题研究及发展前景预测评估报告》显示,2022年中国服务机器人市场规模达到516亿元,近五年年均复合增长率为27.87%。中商产业研究院分析师预测,2024年中国服务机器人市场规模将进一步增至857亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

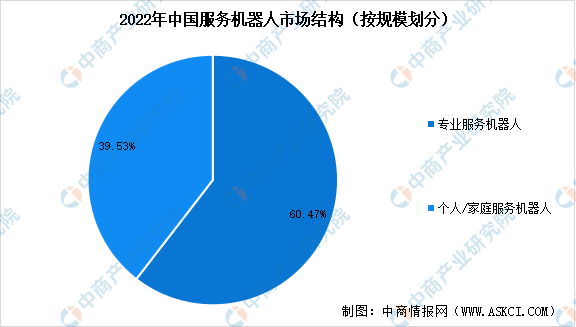

服务机器人可分类为专业服务机器人和个人/家庭服务机器人。其中,个人/家庭服务机器人通常包括扫地及地面清洁机器人、智能消费级教育机器人、智能娱乐机器人和智能个人移动辅助机器人,2022年市场规模为204亿元,市场占比39.53%。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.智慧养老服务市场

互联网医疗包括了以互联网为载体和技术手段的健康教育、医疗信息查询、电子健康档案、疾病风险评估、在线疾病咨询、电子处方、远程会诊及远程治疗和康复等多种形式的健康管家服务。近年来,国家鼓励支持各方加大5G、大数据、人工智能等新一代信息技术在医疗行业的布局,中国互联网医疗市场飞速发展。中商产业研究院发布的《2019-2024年互联网+医疗市场前景研究报告》数据显示,2022年中国互联网医疗行业市场规模达3099亿元,同比增长39%。中商产业研究院分析师预测,2024年我国互联网医疗行业市场规模将增至4190亿元。

数据来源:中商产业研究院整理

4.智慧养老行业投融资情况

养老产业具有巨大的市场潜力,资本对养老产业的布局越来越看重,吸引越来越多来自房地产、保险、医药等不同领域的市场参与者。数据显示,2023年中国智慧养老行业投资事件数量达到17件,投融资金额达到18.66亿元,其中投资金额超过亿元的企业包括迈德斯特、卡本医疗、小橙长护等,投资方包括远宁投资、恒旭资本、同创伟业、金鼎资本等。

数据来源:IT桔子、中商产业研究院整理

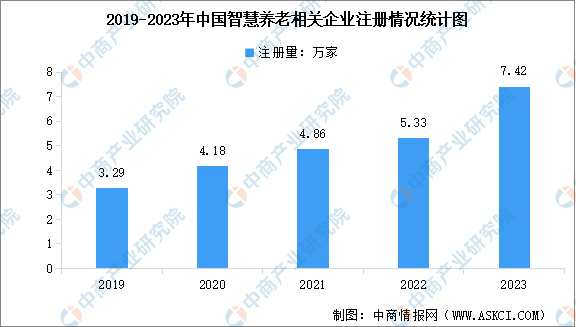

5.智慧养老企业数量

我国智慧养老企业数量众多,企查查数量显示,截至2023年底我国现存智慧养老企业总数达到39.90万家。从智慧养老产业相关企业历年注册量来看,在巨大的养老需求下,企业注册量呈逐年增长趋势,由2019年的3.29万家增长至2023年的7.42万家,复合年均增长率达22.55%。

数据来源:企查查、中商产业研究院整理

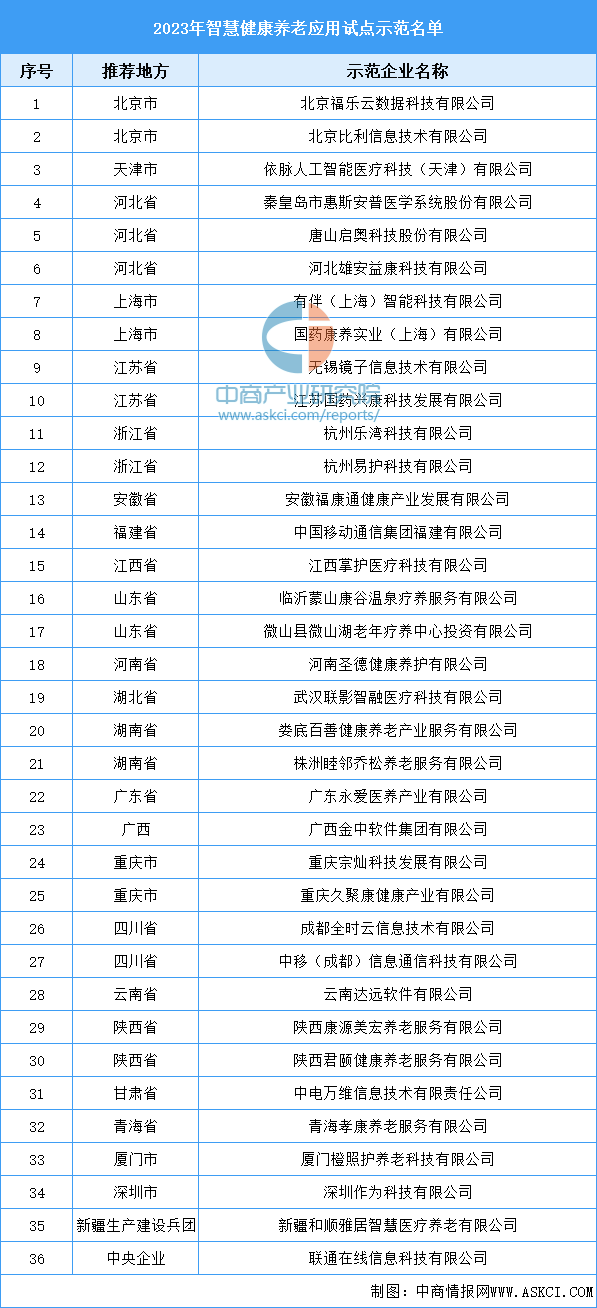

6.智慧健康养老应用试点示范名单

近日,工信部等相关部门发布了“2023年智慧健康养老应用试点示范名单”,名单重点面向家庭健康管理、基层健康管理、老年人健康促进、康复辅助训练、互联网+医疗健康等智慧健康场景,家庭养老床位、社区日间照料、居家养老上门服务、老年食堂、智慧养老院、养老服务监管等智慧养老场景,培育一批科技创新能力突出、商业模式成熟的示范企业。

入选示范名单的企业共36家,包括北京福乐云数据科技有限公司、北京比利信息技术有限公司、依脉人工智能医疗科技(天津)有限公司、秦皇岛市惠斯安普医学系统股份有限公司、唐山启奥科技股份有限公司等。

资料来源:工信部、中商产业研究院整理

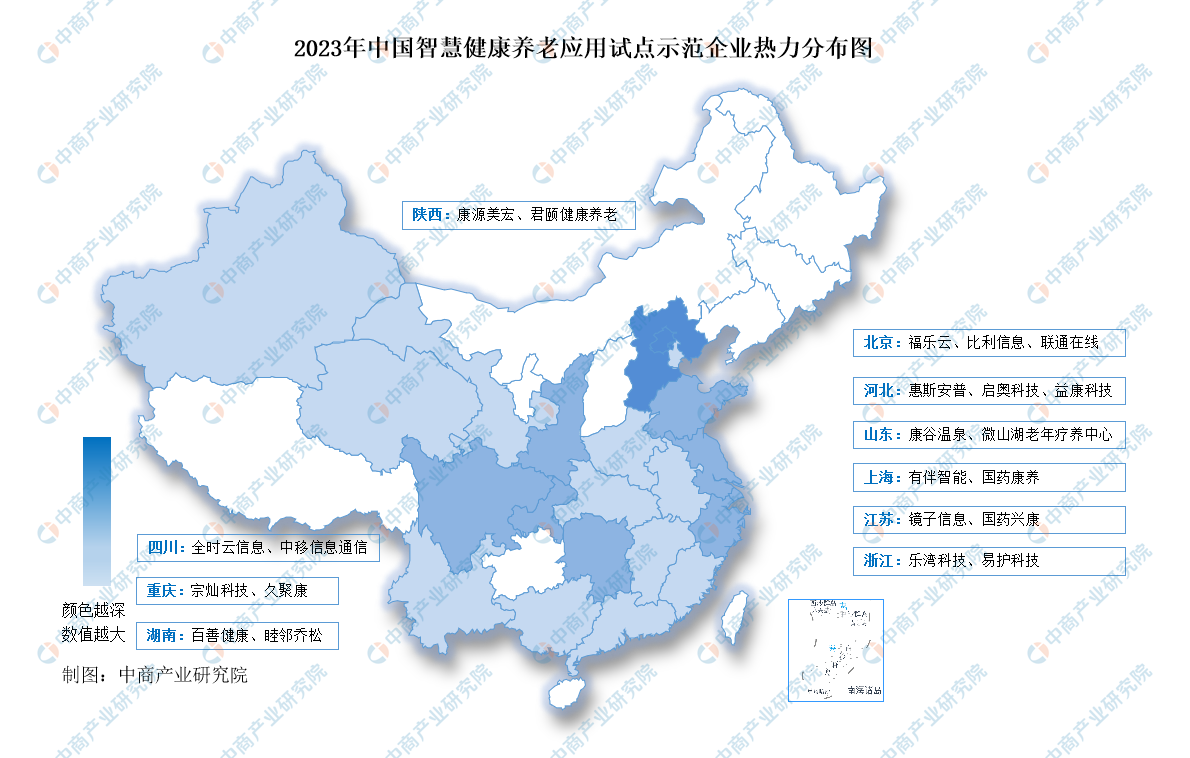

7.行业企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

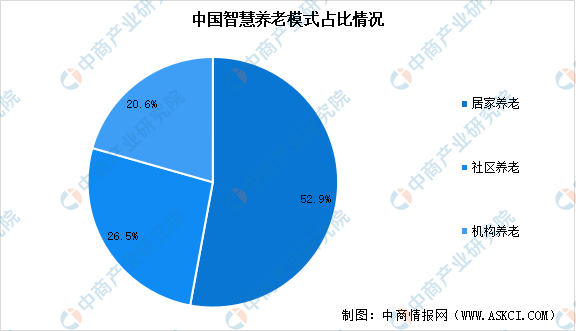

1.智慧养老模式

目前,我国的养老模式主要包括三种,即居家养老、社区养老和机构养老。其中,居家养老占比最多,达52.9%,社区养老和机构养老占比分别为26.5%和20.6%。

数据来源:中商产业研究院整理

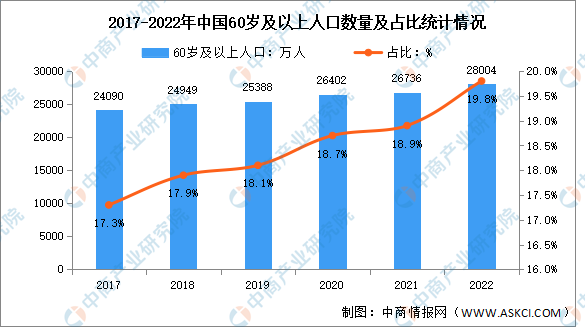

2.老龄化情况

我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。根据中商产业研究院数据库显示,2022年中国60岁及以上人口为28004万人,占19.8%,比上年人口增加1268万人,比重上升0.9个百分点。

数据来源:中商产业研究院数据库