关键词: 充电桩

中商情报网讯:新能源汽车的渗透率逐年提升,充电桩规模也随之扩大,同时,国家发布多项政策利好充电桩产业发展。1月9日,国家能源局官网发布《关于组织开展“充电基础设施建设应用示范县和示范乡镇”申报工作的通知》,旨在推动新能源汽车充电基础设施的快速发展。

一、充电桩定义

充电桩一般提供常规充电和快速充电两种充电方式,用户可以使用特定的充电卡在充电桩提供的人机交互操作界面上刷卡使用,进行相应的充电方式、充电时间、费用数据打印等操作,充电桩显示屏能显示充电量、费用、充电时间等数据。

按照安装地点,可分为公共充电桩和专用充电桩。以下为分类基本介绍:

资料来源:中商产业研究院整理

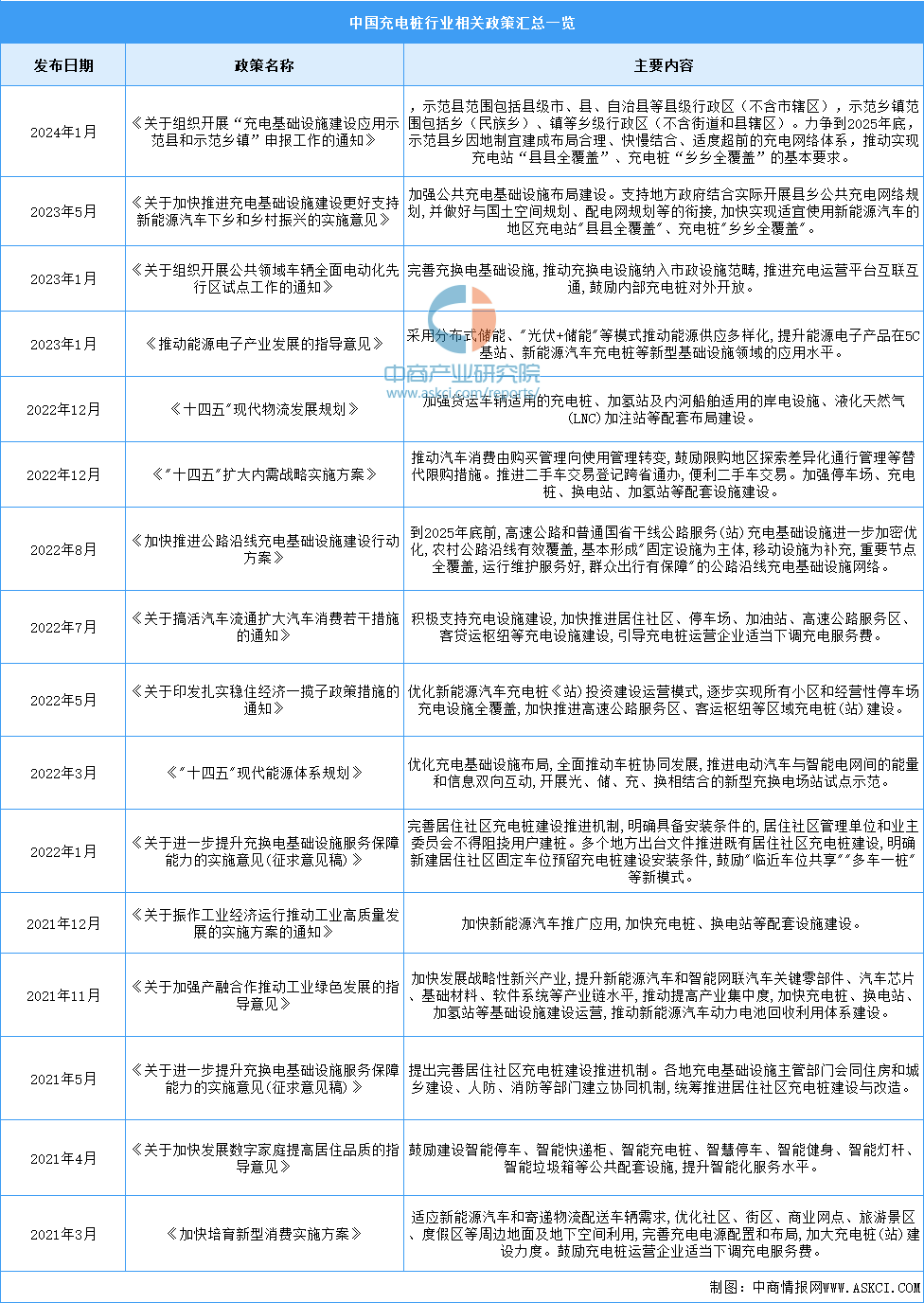

二、充电桩行业发展政策

近年来,中国充电桩行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励充电桩行业发展与创新,《关于组织开展“充电基础设施建设应用示范县和示范乡镇”申报工作的通知》《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》等产业政策为充电桩行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、充电桩行业发展现状

1.市场规模

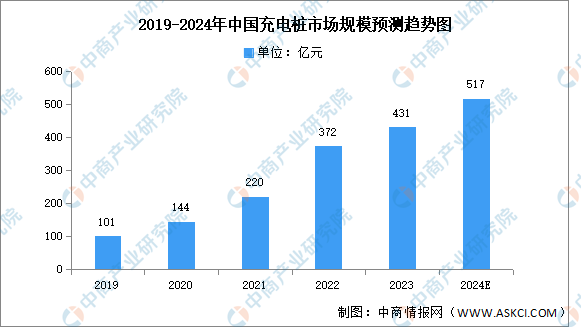

充电桩是新能源汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。在政策和市场双重驱动下,充电桩产业迎来加速发展,市场规模实现快速增长。中商产业研究院发布的《2023-2028年中国充电桩专题研究及发展前景预测评估报告》显示,按终端销售口径统计,2022年中国充电桩市场规模为372亿元,同比增长69.1%,2023年约为431亿元。中商产业研究院分析师预测,2024年市场规模将达517亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

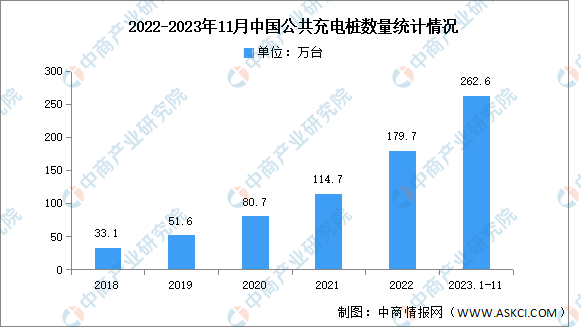

2.数量统计

中商产业研究院发布的《2023-2028年中国充电桩专题研究及发展前景预测评估报告》显示,截至2023年11月,中国充电联盟内成员单位总计上报公共充电桩262.6万台,其中直流充电桩114.08万台、交流充电桩147.7万台。从2022年12月到2023年11月,月均新增公共充电桩约7.5万台。

数据来源:中国充电联盟、中商产业研究院整理

3.车桩比

随着新能源汽车销量爆发,新能源汽车保有量的不断提升。截至2022年底,全国新能源汽车保有量达1310万辆,占汽车总量的4.10%。充电桩是新能源汽车的关键性配套设备,行业发展速度远跟不上市场需求。根据充电联盟数据,截至2022年,国内车桩比约为2.5:1,距离工业和信息化部此前提出的“2025年实现车桩比2:1,2030年实现车桩比1:1”的目标仍存在较大差距。充电桩需求缺口大,未来我国充电桩建设仍有广阔空间。

数据来源:中国充电联盟、中商产业研究院整理

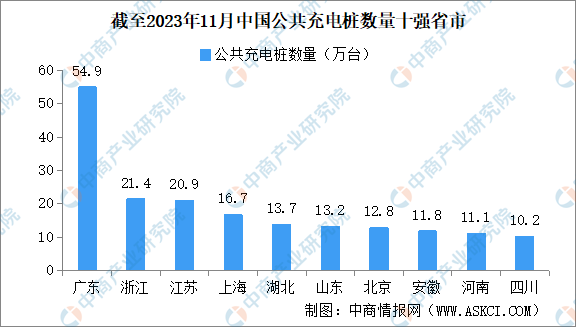

4.地区分布情况

公共充电基础设施省、区、市运行情况,广东、浙江、江苏、上海、湖北、山东、北京、安徽、河南、四川TOP10地区建设的公共充电桩占比达71.1%。

数据来源:中国充电联盟、中商产业研究院整理

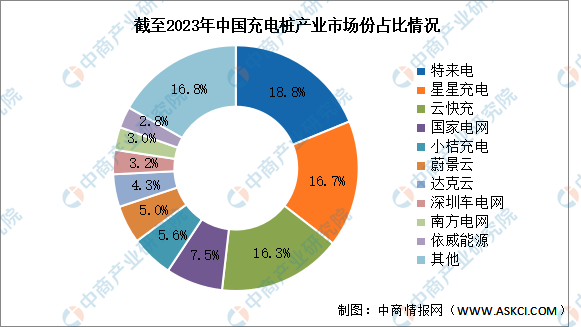

5.竞争格局

公共充电基础设施运营商运行情况,截止到2023年11月,特来电排名第一,占比达18.8%。其次分别为星星充电、云快充、国家电网、小桔充电、蔚景云、达克云、深圳车电网、南方电网、依威能源,占比分别为16.7%、16.3%、7.5%、5.6%、5.0%、4.3%、3.2%、3.0%、2.8%。

数据来源:中国充电联盟、中商产业研究院整理

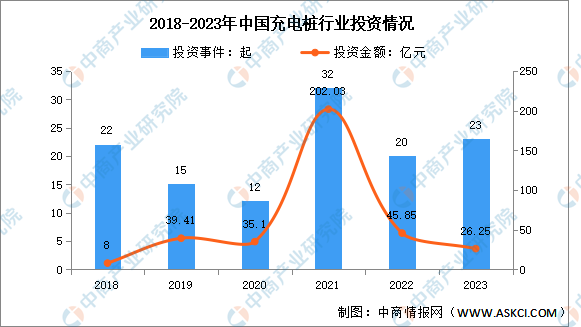

6.投融资情况

2018-2021年我国充电桩领域投融资金额规模总体呈扩大趋势,2023年充电桩领域投融资依旧活跃,投融资事件23起,投融资金额26.25亿元。

数据来源:IT桔子、中商产业研究院整理

四、充电桩行业重点企业

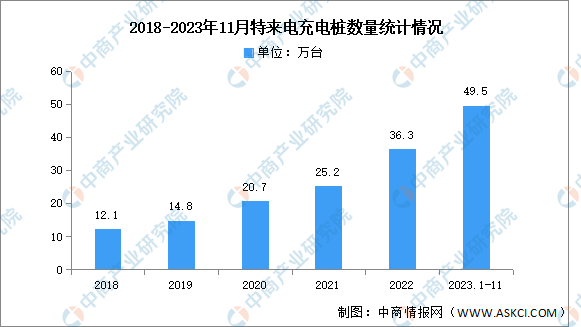

1.特来电

特来电是国内领先的新能源汽车充电设备制造商和充电网运营商,致力于研发充电网、微电网、储能网“三网融合”的新能源互联网,以智能化能源管理系统为基础,通过先进技术、精致产品、优质服务,为用户提供智能充电整体解决方案。

特来电充电桩数量在全国充电桩企业中一直名列前茅,截至2023年11月,特来电运营充电桩数量达49.5万台。

数据来源:中国充电联盟、中商产业研究院整理

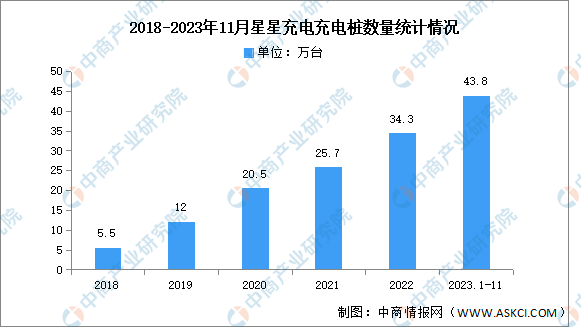

2.星星充电

星星充电,专注于新能源汽车充电设备制造,为全球客户提供设备、平台、用户和数据运营服务,借助车辆销售、私人充电、公共充电、金融保险等业务打造用户充电全生命周期软件。

近年来,星星充电充电桩数量一直稳定增长趋势,截至2023年11月,星星充电运营充电桩数量达43.8万台。

数据来源:中国充电联盟、中商产业研究院整理

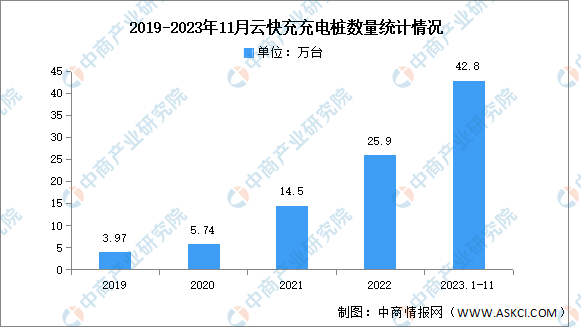

3.云快充

云快充成立于2016年,是中国新能源汽车充电服务与能源管理解决方案提供商,打造了国内规模前列的第三方物联网平台,业务覆盖380多座城市。基于开放的第三方平台合作生态,云快充为政企客户、电桩运营商、车队、EV制造商等全产业客户提供全方位的充电服务和能源管理服务解决方案,并携手地方政府与产业链上下游成立充电基础设施领域“双碳”基金,服务国家新能源战略,共同创造社会价值。

云快充充电桩数量在2021年开始快速增长,截至2023年11月,云快充运营充电桩数量达42.8万台。

数据来源:中国充电联盟、中商产业研究院整理

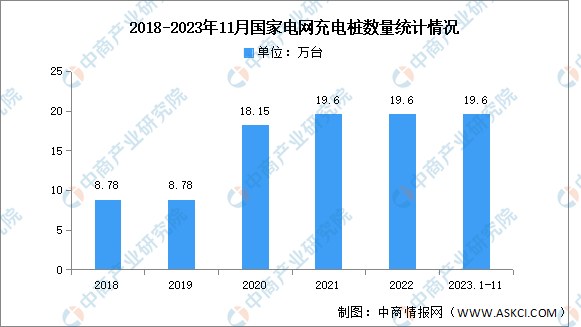

4.国家电网

国家电网有限公司,成立于2002年12月29日,简称国家电网,是中华人民共和国一家主要从事输电、供电业务的特大型中央企业。依托国家电网广泛的电网基础设施,重点沿高速公路建设,因此主要以充电功率较大、成本高昂的直流桩为主,虽然在公共充电桩份额上有所下滑,但其在快充上优势依然十分明显。

国家电网充电桩数量在2020年快速增长至18.15万台,截至2023年11月,国家电网运营充电桩数量一直维持着19.6万台。

数据来源:中国充电联盟、中商产业研究院整理

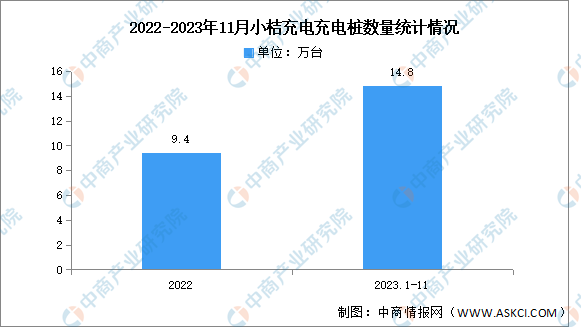

5.小桔充电

小桔充电是滴滴旗下数智化充电运营商。依托遍布全国的充电网络,致力于为电车车主打造便捷、可靠、快速、安全的充电服务体验。推动布局绿色城市新基建、助力能源数字化转型,实现碳中和。截至2023年11月,小桔充电运营充电桩数量达14.8万台充电桩。

数据来源:中国充电联盟、中商产业研究院整理

五、充电桩行业发展前景

1.政策支持行业发展

当前,充电设施不足仍是影响新能源汽车使用的一大制约瓶颈,在农村地区更为突出,已成为制约农村地区购买使用新能源汽车的“堵点”“痛点”。为破解这些瓶颈问题、更好满足农村居民使用需求,政府相关部门发布一系列政策支持行业发展,如在《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》中,提出加强公共充电基础设施布局建设,支持地方政府结合实际开展县乡公共充电网络规划,并做好与国土空间规划、配电网规划等的衔接,加快实现适宜使用新能源汽车的地区充电站“县县全覆盖”、充电桩“乡乡全覆盖”。

2.海外需求持续走高驱动产业发展

随着海外环保意识日渐增强,新能源汽车市场迎来爆发,作为配套产业,海外充电桩市场需求高增。相比海外充电桩生产成本高、产品迭代缓慢,中国产充电桩有望凭借核心自主技术优势和性价比优势,享受出海红利供需双侧共振。虽然短期看,中国充电桩企业受海外(主要为美国、欧洲)本土化制造要求,无法直接出口或代工,然而长期来看,中国充电桩企业仍有提供代工、海外投资建厂的机会,凭借技术和成本优势,赢取市场放量红利。

3.下游需求带动行业发展

作为新能源汽车行业的配套产业,充电桩行业将直接受益于新能源汽车行业的发展。目前,里程焦虑仍是燃油车用户转向电动车用户的主要障碍。未来,应新能源汽车续航里程提升和快速充电的要求,为解决新能源汽车的大规模应用所面临的充电难、充电慢问题,大功率直流充电桩已成为刚性需求,将促进如功率器件硅基MOSFET、IGBT,甚至碳化硅、氮化镓等第三代半导体材料的优化应用和液冷技术的普及,功率器件硬件及解决方案的不断进步,充电模块的不断改进,充电桩的充电速度也会不断提升,带动新能源汽车的渗透率进一步提升,最终反向驱动充电桩行业大放量。