关键词: 无人配送

中商情报网讯:无人配送是指物品配送过程中没有或有少量人工参与,以机器替代人工或人机协作的方式进行物品配送。无人配送能够有效降低末端配送成本,提高配送效率,满足客户日益提高的配送要求,顺应了末端配送电动化、无人化的发展方向。近年来,面对日益严峻的劳动力短缺和逐渐高企的人力成本,无人配送成为资本市场关注的新赛道。

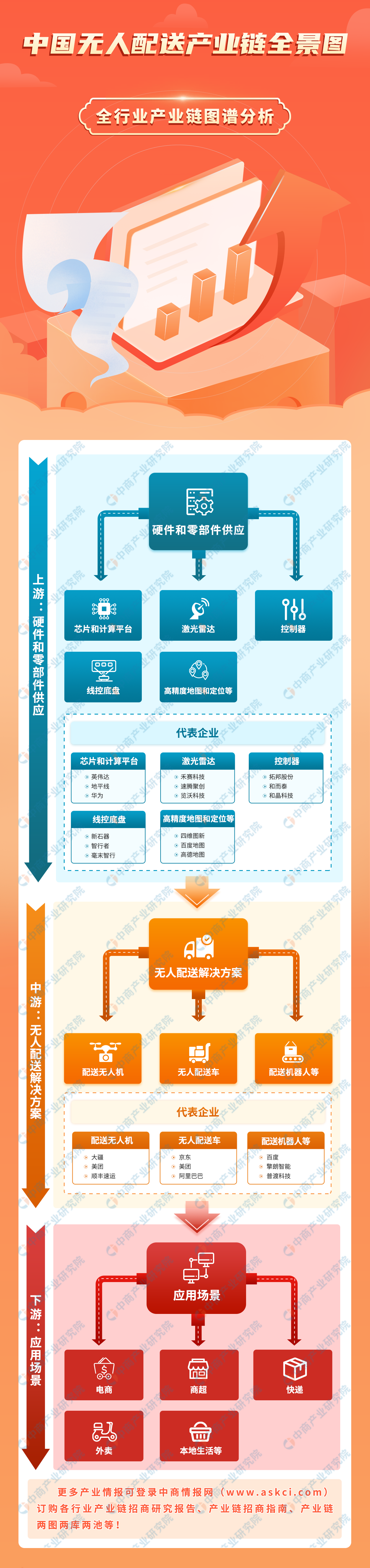

一、产业链

无人配送产业链上游为硬件和零部件供应,具体包括芯片和计算平台、激光雷达、控制器、线控底盘、高精度地图和定位等;中游为无人配送解决方案,包括配送无人机、无人配送车、配送机器人等;下游是电商、商超、快递、外卖、本地生活等配送需求方。

资料来源:中商产业研究院整理

二、上游分析

1.AI芯片

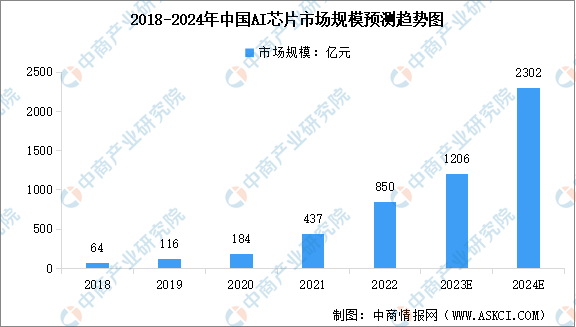

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块,主要包括GPU、NPU、ASIC、FPGA等。近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至2302亿元。

数据来源:中商产业研究院整理

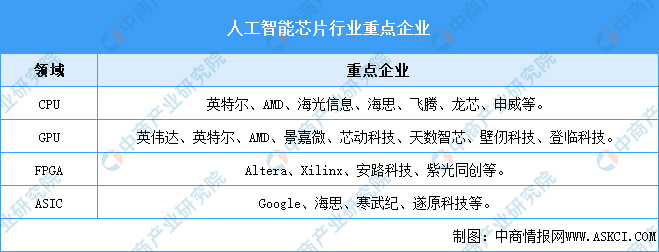

随着我国加快推动AI芯片的研发和生产,国内AI芯片厂商与国外龙头厂商之间的差距正不断缩小。国内CPU重点厂商主要包括海光、海思、飞腾、龙芯、申威等,GPU重点厂商主要包括景嘉微、芯动科技、天数智芯、壁仞科技、登临科技等,FPGA和ASIC重点厂商主要包括海思、寒武纪、遂原科技、安路科技、紫光同创等。

资料来源:中商产业研究院整理

2.激光雷达

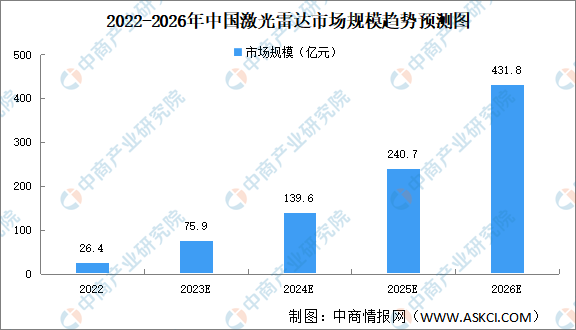

激光雷达可以为无人配送车提供精准的感知能力,识别复杂的路况,可以大幅提升配送的时效性和物流质量。随着L3、L4级智能驾驶政策落地,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2022年中国激光雷达市场规模约为26.4亿元。中商产业研究院分析师预测,2026年中国激光雷达市场规模将达431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

中国激光雷达行业市场集中度较高,行业竞争激烈。2022年,头部企业中禾赛科技以47%的市场份额稳居全球激光雷达总营收榜首;图达通依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名;法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四;览沃科技(Livox)市场份额排名第五,占比5%。

数据来源:Yole、中商产业研究院整理

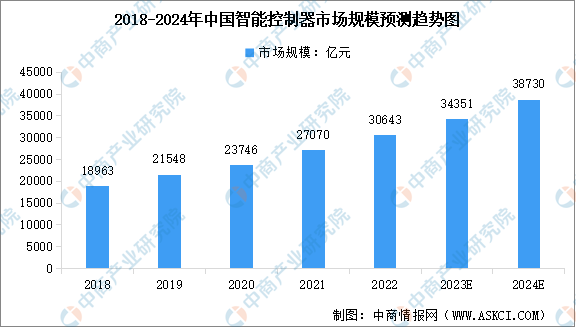

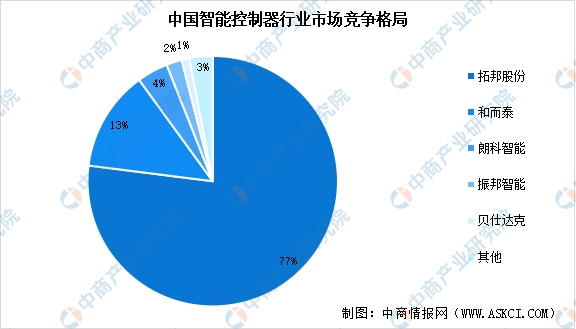

3.智能控制器

智能控制器是集成通讯技术、传感技术、微电子技术、自动控制技术等多种技术而成的核心控制部件。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2023-2028年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年中国智能控制器市场规模达到3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院分析师预测,2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

我国智能控制器市场集中度较高,形成以拓邦股份与和而泰为主的双寡头竞争格局,其市场份额分别占比77%和13%。此外,国内领先的智能控制器厂商还包括朗科智能、振邦智能、贝仕达克等,市场份额分别占比4%、2%、1%。

数据来源:中商产业研究院整理

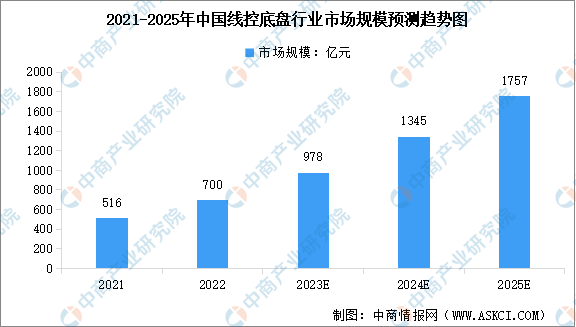

4.线控底盘

线控底盘主要包括线控制动、线控转向、线控换挡、以及线控油门四大系统。线控底盘的性能与无人驾驶车辆的行驶状态有着直接的关系,承担着保障车辆安全的责任,是无人驾驶的关键一环。中商产业研究院发布的《智能网联汽车系列专题之中国线控底盘产业链全景与机会洞察专题研究报告》显示,2022年中国线控底盘行业市场规模约为700亿元,较上年增长35.66%。中商产业研究院分析师预测,2024年中国线控底盘场规模将增至1345亿元。

数据来源:中商产业研究院整理

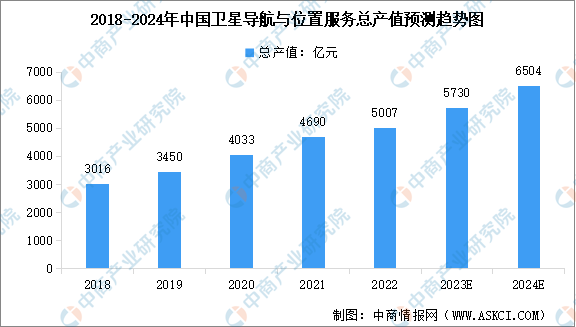

5.卫星导航与位置服务

近年来,北斗卫星导航系统对我国经济社会发展的辐射带动作用日益显现,应用深度广度持续拓展,我国卫星导航与位置服务产业规模保持稳定增长态势。中商产业研究院发布的《2024-2029年中国北斗卫星导航产业发展分析及前景趋势分析报告》显示,2022年我国卫星导航与位置服务产业总体产值达到5007亿元,较2021年增长6.76%。中商产业研究院分析师预测,2024年行业总产值将达到6504亿元。

数据来源:中国卫星导航定位协会、中商产业研究院整理

三、中游分析

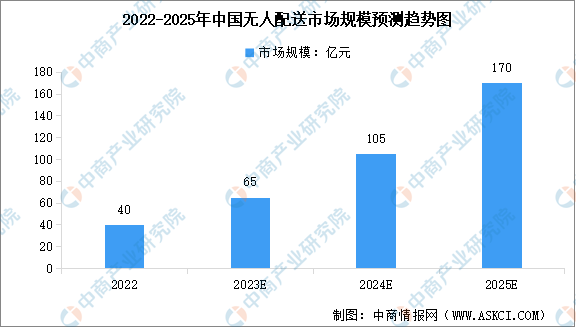

1.无人配送市场规模

无人配送是5G、人工智能、大数据中心、物联网等领域的新技术,在城市生活服务中的重要应用。随着我国物流配送网络的完善,公众对即时配送效率有更高的期待,无人机配送服务将迎来巨大的市场需求。中商产业研究院发布的《2024-2029年中国无人配送行业市场调查及投资建议报告》显示,目前我国城市的众多商超、快递站、校园、社区等场景都引入了无人配送,2022年中国无人配送市场规模约为40亿元。中商产业研究院分析师预测,到2025年中国无人配送市场规模将达170亿元。

数据来源:中商产业研究院整理

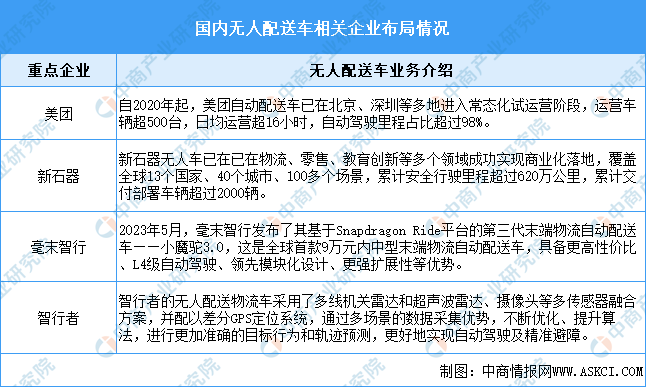

2.无人配送车

无人配送市场主要有三种配送方案,分别是无人配送车、配送无人机和配送机器人。无人配送车是以自动驾驶为核心技术,进行上路自动驾驶、感应路况、与用户进行人机交互等操作,可在任意时间为用户配送快递或其他物件的设备。近年来,随着L3及以上级别的自动驾驶制度不断落地,国内无人配送车商业化落地加速,美团、京东、新石器成为首批无人配送车获牌企业。

资料来源:中商产业研究院整理

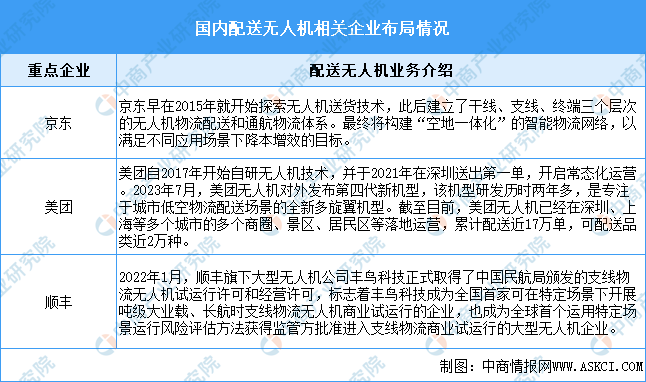

3.配送无人机

随着用户消费习惯的改变,和地面物流基础设施的持续完善,城市低空物流网络正进入快速发展期。通过合理利用闲置的低空资源,无人机能有效减轻地面交通的负担,从而提高配送效率,缩短配送时间,降低配送成本。当前,京东、美团、顺丰等企业已经将无人机配送纳入了其配送系统,利用无人机具备的垂直起降能力和空中悬停能力,自主识别物体并进行精准配送。

资料来源:中商产业研究院整理

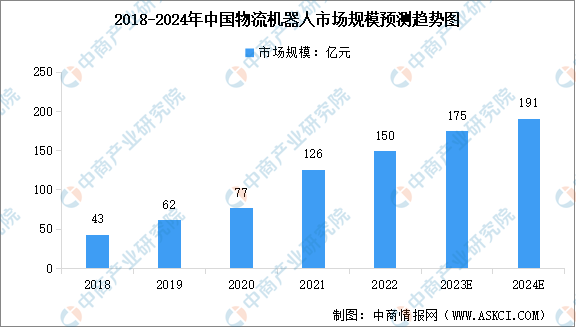

4.物流机器人

在国家政策的支持以及人工智能、物联网、大数据等新一代信息技术的快速发展下,物流机器人的智能化水平不断提升,物流机器人行业保持较快发展。中商产业研究院发布的《2024-2029年中国物流机器人产业分析及发展战略研究预测报告》显示,2022年中国物流机器人市场规模达150亿元,近五年年均复合增长率为36.66%。中商产业研究院分析师预测2024年中国物流机器人市场规模将进一步增长至191亿元。

数据来源:中商产业研究院整理

随着科技的发展和物流行业对智慧化物流的推崇和追求,叠加国内劳动力成本的不断上升,物流机器人成为企业降本增效的重要手段,逐渐进入规模化应用。当前,我国物流机器人行业重点企业包括快仓、极智嘉、灵动科技、海柔创新、海康机器人等。

资料来源:中商产业研究院整理

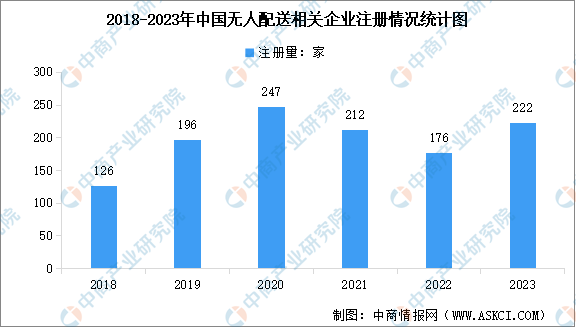

5.无人配送相关企业注册量

企查查数据显示,当前我国无人配送相关企业数量为1905家。从历年企业注册情况来看,2020年注册数量最多,达到247家。2023年注册量达到222家,较上年增长26.14%。目前,我国无人配送企业主要分布在广东、江苏、浙江等省市,企业数量分别为499家、89家、73家。

数据来源:企查查、中商产业研究院整理

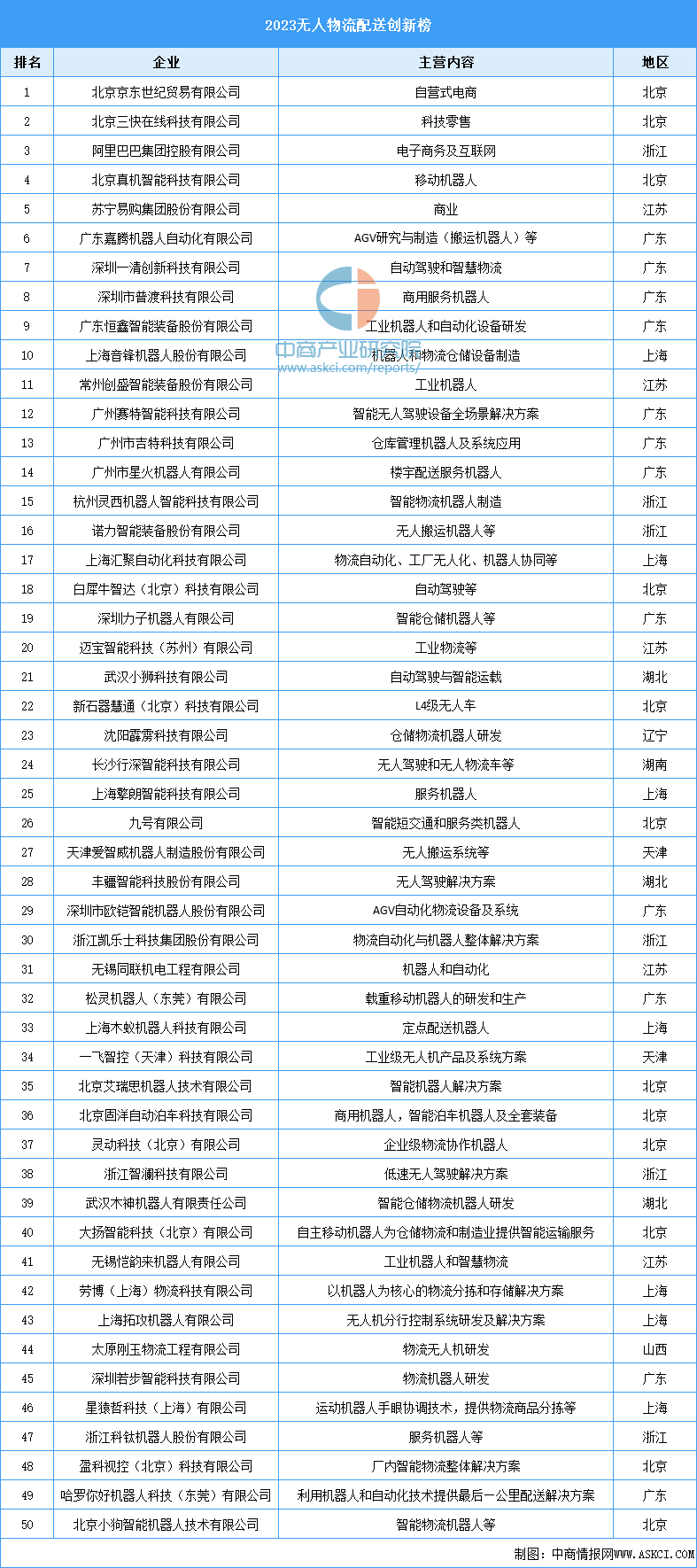

6.无人配送企业榜单

根据互联网周刊发布的“2023无人物流配送创新排行榜”,国内无人物流配送行业中,具有创新价值以及突出成果表现的企业包括京东、北京三快在线科技、阿里巴巴、真机智能、苏宁易购、嘉腾机器人等。

资料来源:中商产业研究院整理

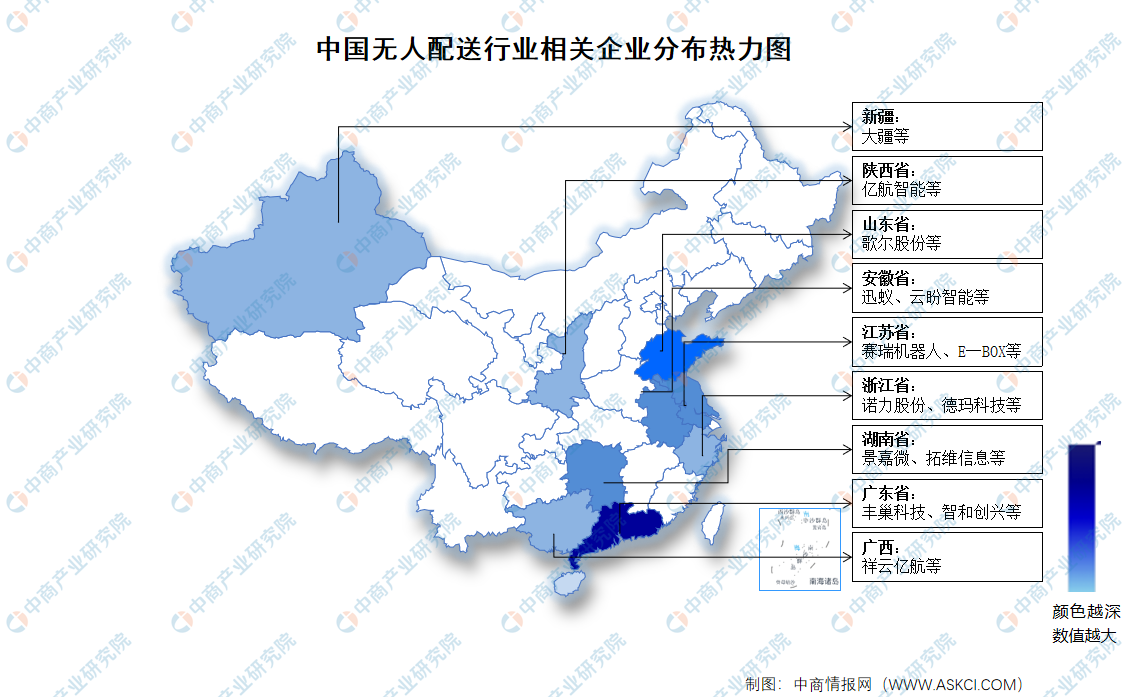

7.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

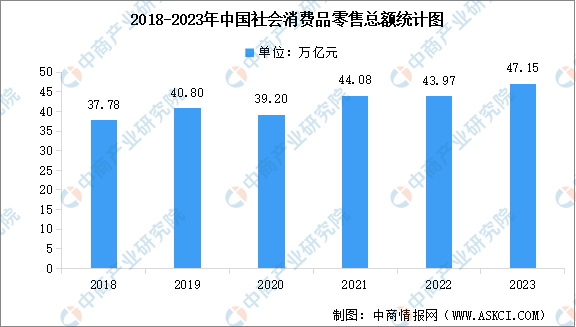

1.社会消费品零售

随着居民消费水平的提高,我国社会消费品零售总额持续增长,无人配送行业发展空间广阔。国家统计局数据显示,2023年社会消费品零售总额47.15万亿元,比上年增长7.2%。全国网上零售额15.43万亿元,比上年增长11.0%。服务消费增势强劲,全年服务零售额比上年增长20.0%。12月份,社会消费品零售总额同比增长7.4%,环比增长0.42%。

数据来源:国家统计局、中商产业研究院整理

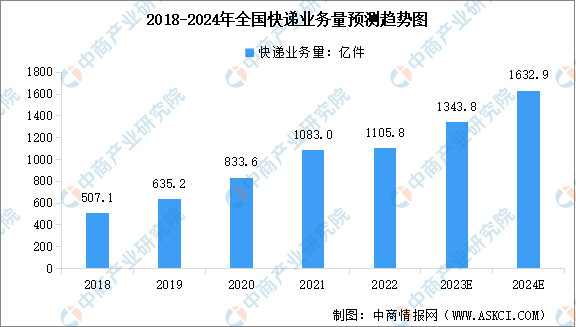

2.快递物流

随着网络消费逐渐成为主流的消费方式,我国快递业迎来飞速发展,为无人配送行业提供强大的市场需求。国家邮政局统计数据显示,2022年全国快递业务量累计完成1105.8亿件,同比增长2.1%;快递业务收入累计完成10566.7亿元,同比增长2.3%。中商产业研究院分析师预测,2023年和2024年全国快递业务量将分别达到1343.8亿件和1632.9亿件。

数据来源:国家邮政局、中商产业研究院整理