关键词: 氢能源

中商情报网讯:氢能源作为一种新型能源,具有来源多样、清洁低碳、灵活高效的特点,能够帮助可再生能源大规模消纳,实现电网大规模调峰和跨季节、跨地域储能,可广泛应用于能源、交通运输、工业、建筑等领域。

一、产业链

氢能源产业链上游是氢气制备,包括氢气制取、氢气纯化、氢气液化;中游是氢气储运环节,包括储氢、运氢以及注氢;下游是氢气的应用,氢气应用可以渗透到传统能源的各个方面,包括交通运输、工业燃料、发电等,主要技术是直接燃烧和燃料电池技术。

图片来源:中商产业研究院

二、上游分析

1.氢气制取方式

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,发展氢能对于减少二氧化碳等温室气体排放、实现“碳达峰”“碳中和”目标具有重要意义。我国具有良好的制氢基础,是世界上最大的制氢国,年制氢产量约3300万吨,已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺。

氢气很难从自然界中直接大量获取,需要依靠不同的技术路径和生产工艺进行制备,目前主要制氢路径包括化石能源制氢、工业副产气制氢、电解水制氢和其他可再生能源制氢方式。根据制氢工艺和二氧化碳排放量的不同,氢气可分为灰氢、蓝氢和绿氢三类。

资料来源:中国氢能联盟研究院、中商产业研究院整理

2.制氢方式占比

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球48%。我国能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,因而国内煤制氢占比最大达62%,其次为天然气制氢占比达19%。

数据来源:中国煤炭工业协会、中商产业研究院整理

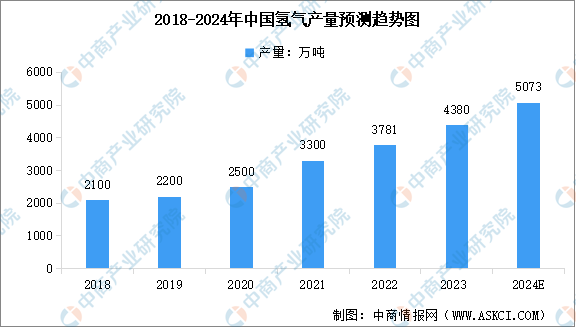

3.氢气产量

2020年“双碳”目标提出后,国内氢能产业发展进入快车道,我国已成为全球最大氢气生产国,中商产业研究院发布的《2022-2027年中国氢能行业投资前景分析报告》显示,2022年中国氢气产量达到3781万吨,同比增长14.58%,2023年中国氢气产量约为4380万吨。未来,随着可再生能源制氢技术的突破和制氢成本的降低,国内氢气产量将进一步提升。中商产业研究院分析师预测,2024年产量将达到5073万吨。

数据来源:中商产业研究院整理

4.氢气需求量

根据中国氢能联盟预测,在碳中和目标下,到2030年我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。其中,工业领域用氢占比仍然最大,占总需求量的60%。

数据来源:中国氢能联盟、中商产业研究院整理

5.制氢企业布局

近年来,国内制氢项目投资大幅增加,已有多家企业布局氢能产业链。在制氢方面,国家能源集团煤化工板块年产超过400万吨氢气,已具备能供应4000万辆燃料电池乘用车的制氢能力,排名第一;中国石化的氢能来源包括制氢装置产氢、炼油重整副产氢和乙烯生产副产氢,氢气年产量在200~300万吨,排名第二;华昌化工每年可生产氢气达20万吨,排名第三。

资料来源:中商产业研究院整理

三、中游分析

1.储氢

(1)方式对比

氢气储运可分为气态储运、液态储运以及固态储运三种方式。其中,气态储运的成本较低、充放氢速度较快,但储氢密度与运输半径较为有限;液态储运的储氢密度较大,但设备投资与能耗成本较高;固态储运则在潜艇等特殊领域有所应用,整体仍处于小规模试验阶段。

资料来源:中国氢能联盟、中商产业研究院整理

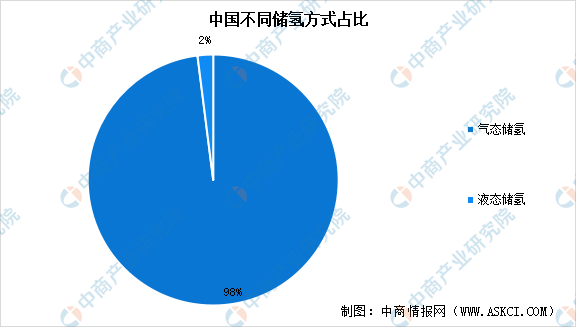

(2)占比情况

储氢是氢能产业链发展的关键环节,氢气的储存方式主要包括高压气态储氢、低温液态储氢和固体储氢三种方式,其中高压气态储氢技术最成熟。气态储氢是通过高压将氢气压缩到一个耐高压的容器中进行储存,具有充放氢速度快、容器结构简单等优点,是现阶段主要的储氢方式,已得到广泛应用。截至2022年,高压气态路线占我国氢气总储运方案的比例约98%。此外,我国低温液态储氢和固体储氢仍处于起步研发阶段,应用较少。

数据来源:中商产业研究院整理

(3)重点企业分析

Ⅳ型储氢瓶具备轻量化、高压力、高储氢密度、长寿命等优势,将成为首选储氢装备。当前,随着中集安瑞科、未势能源、中材科技、京城股份、国富氢能等企业投资布局,我国Ⅳ型储氢瓶国产化加速,产能规划已超30万只。

资料来源:中商产业研究院整理

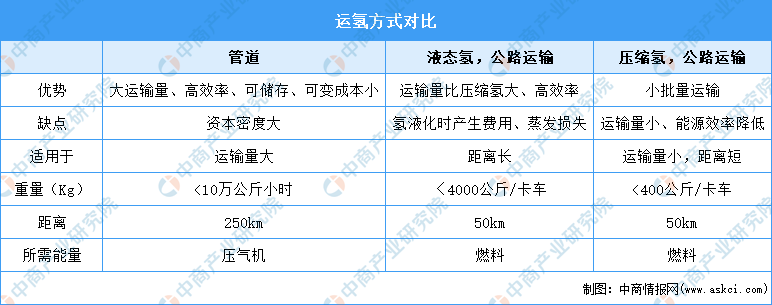

2.运氢

输配氢气主要分为管道运输和道路运输。管道运输是实现长距离大规模运输氢的重要环节,我国正处于起步阶段,目前氢气管网仅有300-400公里;压缩氢,公路运输运输量小、距离短,成本相对较高;液态氢公路运输距离相对较长,运输量大于压缩氢。

资料来源:中商产业研究院整理

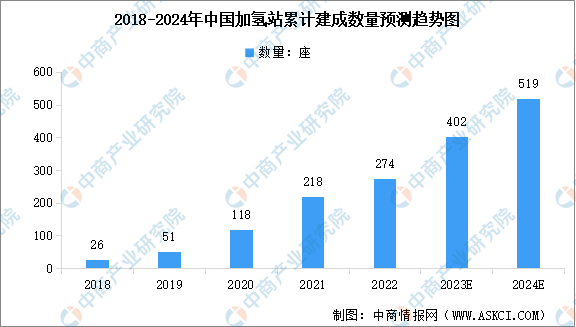

3.加氢站

近年来,我国加氢站的数量稳步提升,国内“氢能走廊”已经初现雏形。中商产业研究院发布的《2022-2027年中国加氢站产业发展趋势及投资风险研究报告》显示,截至2023年上半年,全球累计已经建成加氢站达到1089座,其中中国累计建成加氢站为351座,全球占比达到32.2%,为全球最大的加氢站保有量国家,2023年全年中国加氢站将超过400座。随着氢能及氢燃料电池车的广泛应用,未来加氢站产业将有更广阔的发展前景,中商产业研究院分析师预测,2024年数量进一步增至519座。

数据来源:EVTank、中商产业研究院整理

4.重点企业分析

目前,中国氢能源相关上市企业主要分布在广东省,前五十企业中,广东省共有8家。江苏省和北京市均为6家,并列第二。

资料来源:中商产业研究院整理

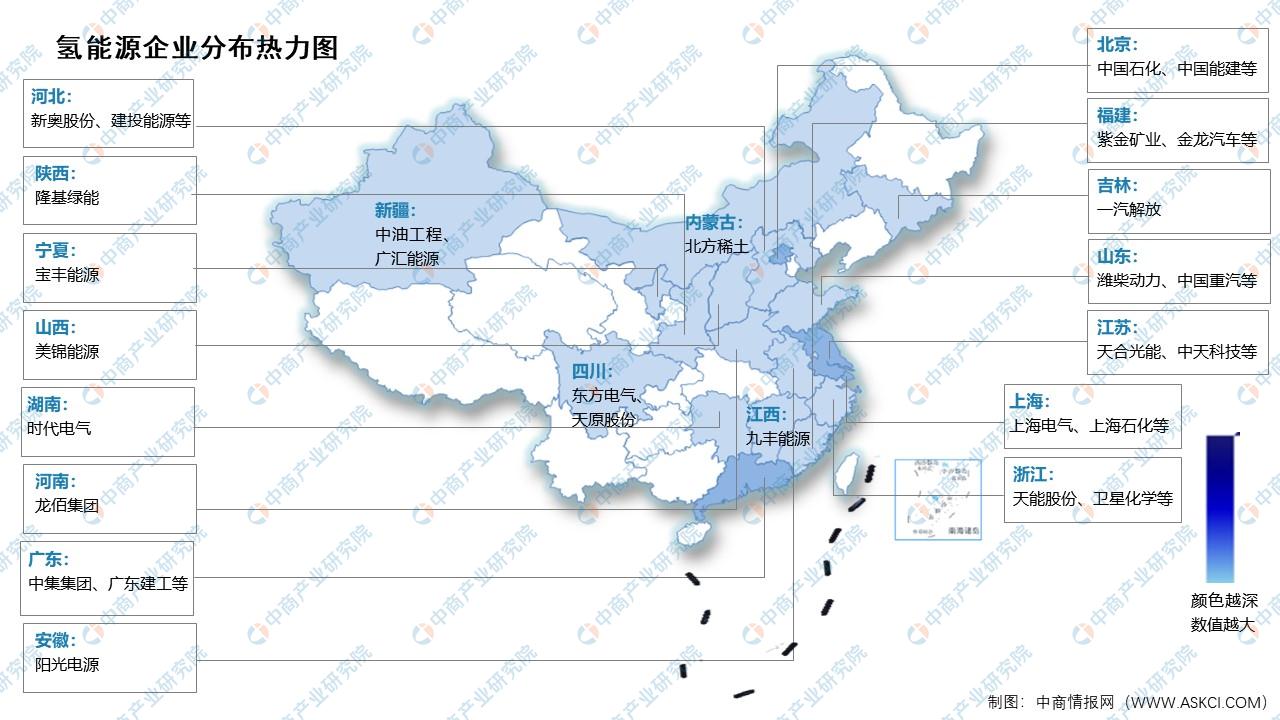

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

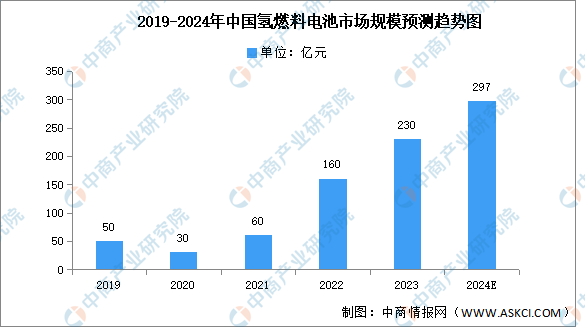

1.氢燃料电池

相较于锂电池,氢燃料电池更能够满足长续航、高温、高寒工况环境需求。伴随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,我国氢燃料电池市场规模将继续增长,中商产业研究院发布的《2022-2027年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,2022年市场规模约160亿元,同比增长166.67%,2023年约为230亿元。中商产业研究院分析师预测,2024年将进一步增长至297亿元。

数据来源:GGII、中商产业研究院整理

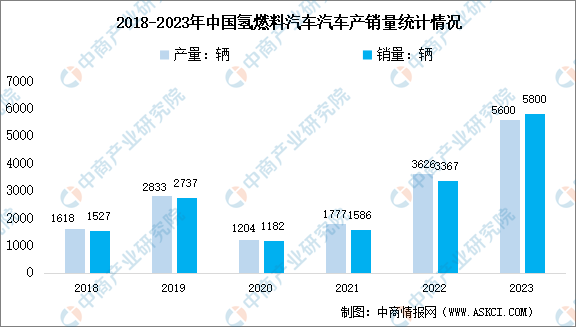

2.氢燃料电池汽车

氢燃料电池汽车具备续航长,环境适应性强,清洁无污染等优点,被视为很有前景的清洁能源汽车,正迎来高速发展。中商产业研究院发布的《2024-2029全球及中国氢燃料汽车行业发展现状调研及投资前景分析报告》显示,2023年,氢燃料电池汽车产销量分别约为5600辆和5800辆,分别同比增长54.4%、72.3%。

数据来源:中汽协、中商产业研究院整理