关键词: 激光显示

中商情报网讯:激光显示技术是一种利用激光作为光源,通过控制激光束投射到屏幕上来呈现图像的新型显示技术。随着数字化显示、全息显示的融合发展,激光显示的应用场景从室内转向户外,从个人转向群体,从单向输出转向智能交互,成为家庭、工业、商业、教育以及车载、AR等应用场景的最佳显示载体,产业发展前景广阔。

一、产业链

激光显示产业链上游为材料及部件,包括半导体外延片、泵浦源、激光晶体、光学元件、显示芯片、玻璃基板、特种光纤、电子元器件等;中游为激光显示,包括光学引擎、驱动电路、信号外理电路、激光电源、激光器等激光显示核心部件及整机系统;下游为产品及应用,主要包括激光投影仪、激光电视、激光显示屏幕、手机投影、车载显示、VR/AR显示等。

图片来源:中商产业研究院

二、上游分析

1.半导体外延片

近年来,我国外延片市场规模呈稳定上升趋势。中商产业研究院发布的《2024-2029中国半导体硅片市场现状及未来发展趋势》显示,2018年至2022年,我国外延片市场规模从74亿元上升至96亿元,年均复合增长率为9.1%,高于同期全球外延片的年均复合增长率。中国作为全球重要的半导体产品终端市场,预计未来我国外延片市场规模将继续保持增长态势。中商产业研究院分析师预测,2024年外延片市场规模将增至101亿元。

数据来源:中商产业研究院整理

2.光学元器件

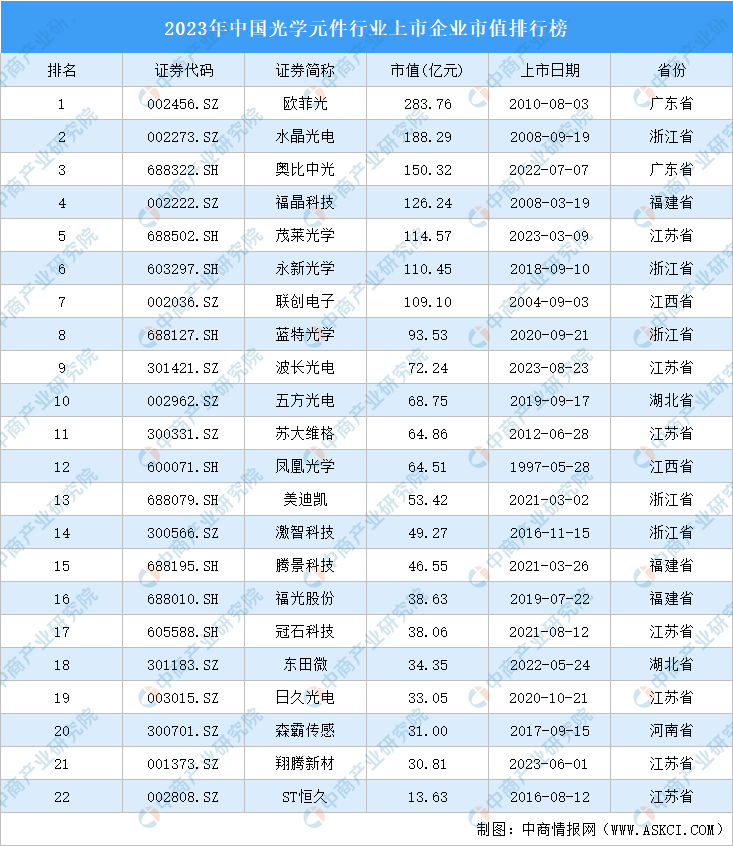

光学元件是激光显示模组中非常重要的一部分,包括透镜、棱镜、偏振镜等,其质量和精度对激光显示模组的画质和亮度有很大影响。截至2023年底,光学元件行业22家上市公司市值共计1815.38亿元,7家上市公司市值超100亿元。其中,欧菲光市值最高达283.76亿元,水晶光电、奥比中光排名第二和第三,市值分别为188.29亿元、150.32亿元,福晶科技、茂莱光学、永新光学、联创电子、蓝特光学、波长光电、五方光电进入前十,依次排名第4-10名。

数据来源:中商产业研究院数据库

3.显示驱动芯片

随着全球显示面板产业向中国转移,我国显示驱动芯片行业市场规模总体呈上升趋势,并且市场增长速度高于全球增速。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2022年中国显示驱动芯片市场规模达到368.2亿元,近五年年均复合增长率为31.86%。中商产业研究院分析师预测,2024年显示驱动芯片市场规模将增至482.1亿元。

数据来源:CINNO、中商产业研究院整理

4.玻璃基板

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。目前,我国已成为全球最大的电子消费市场,对玻璃基板的需求逐渐扩大,玻璃基板市场规模增长显著。2022年我国玻璃基板市场规模约为310亿元,同比增长7.3%。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,预计2024年玻璃基板市场规模将达389亿元。

数据来源:中商产业研究院整理

5.电子元器件

目前,我国电子元器件行业整体呈现市场规模大、增长速度快的特征,市场规模增长显著。中商产业研究院发布的《2023-2028年中国电子元器件行业市场前景预测及未来发展趋势研究报告》数据显示,我国电子元器件市场规模由2017年的68909亿元增长至2022的149277亿元,复合年均增长率为16.7%。中商产业研究院分析师预测,2023年我国电子元器件市场规模将达171760亿元,2024年市场规模将继续增长至189142亿元。

数据来源:Wind、中商产业研究院整理

三、中游分析

1.激光显示技术

激光显示是继LCD(液晶显示)和OLED(有机发光二极管)显示之后的新一代显示技术,是我国重点发展的关键战略技术新兴产业。受益于国家战略发展规划及政策的引导和支持,在全球激光显示领域,已形成由我国企业主导的格局,实现了技术、知识产权、产业及市场全方位反超国外。

目前,激光显示技术主要包括三色激光、荧光粉+蓝光、LED+激光3种,每种光源都存在各自的优缺点,相比较而言,三色激光优势是比较明显的。三色激光是最纯正的激光光源,具有色彩丰富,色饱和度高等优点,可显示自然界最丰富、最艳丽、最真实的色彩。三色激光能被广泛应用到虚拟现实、展览展示、会议中心、户外幕墙、数码影院、家庭影院等领域。

资料来源:中商产业研究院整理

2.激光器

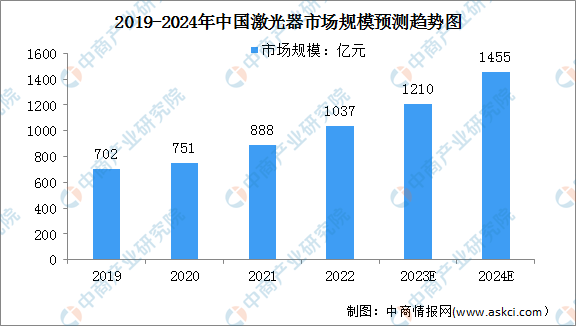

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2023-2029年中国激光器市场前景及投资机会研究报告》显示,2022年中国激光器市场规模达到1037亿元,同比增长16.78%。中商产业研究院分析师预测,2024年中国激光器市场规模增至1455亿元。

数据来源:Laser Focus World、中商产业研究院整理

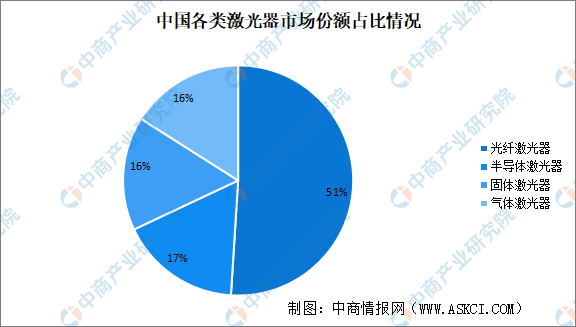

根据增益介质的不同,激光器可分为光纤激光器、半导体激光器、固体激光器和气体激光器。其中,光纤激光器因高效率、多用途、低维护成本的特点受到下游客户的青睐。在应用领域,光纤激光器已成为最大的激光器品类,市场份额超过一半。光纤激光器主要应用在工业领域,而医学领域主要还是以半导体、固体及气体激光为主,三者合计占比49%。

数据来源:Strategies Unlimited、中商产业研究院整理

3.激光投影显示技术专利

近年来,激光显示开始全面向各行业领域积极延伸,不断覆盖到激光电视、激光商用会议、激光工程投影、航空应用、云端显示等领域。在市场需求和技术创新的双重驱动下,新兴显示技术仍将不断迭代出新,国内布局激光显示技术的企业日渐增多。“激光投影显示技术专利50强排行榜”显示,TOP3企业分别为海信、光峰科技、中强光电,专利量均在500件以上。其中,海信在激光投影显示技术领域累计申请1348件专利,位列第一。

数据来源:incoPat、中商产业研究院整理

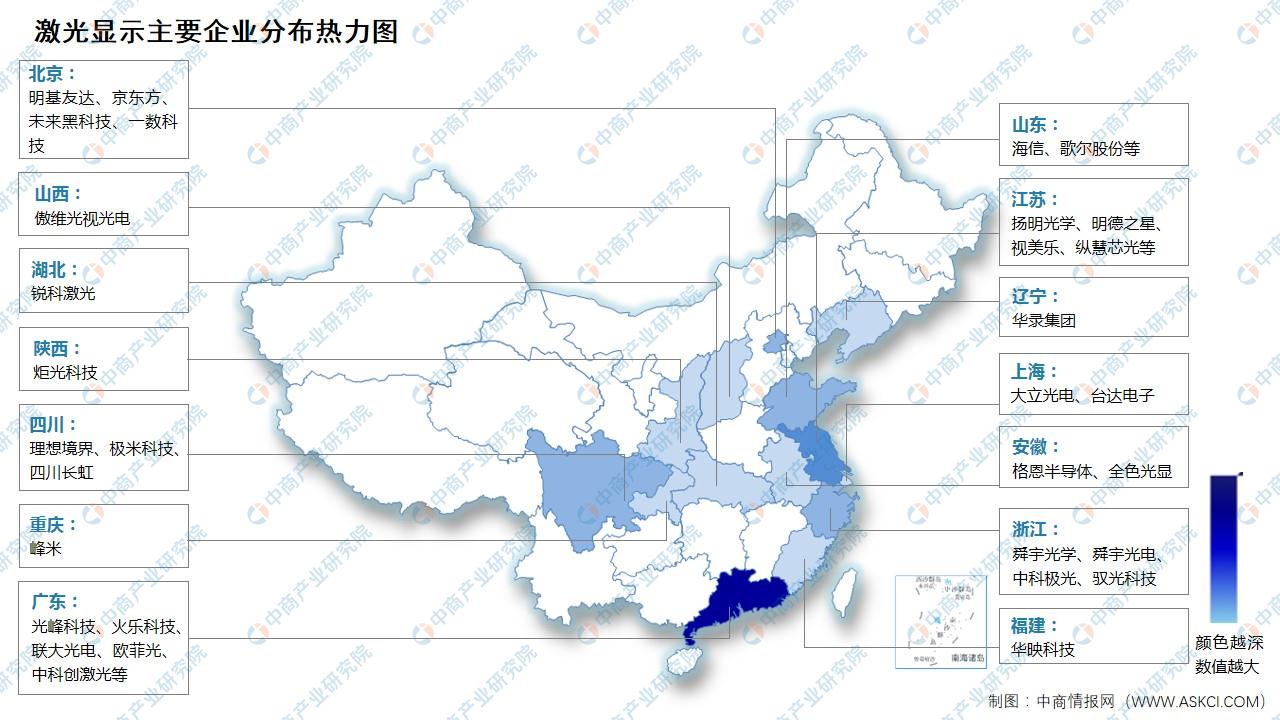

4.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.激光投影

近年来,我国激光显示产业供应链得到不断完善,光机、光学屏幕、光学镜头等核心部件国产化得到提升。中国激光投影出货量从2017年29.6万台增长至2022年67.9万台,年复合增长率达23.1%,高于全球增长速度;预计2023年、2024年出货量分别达85.3万台、102万台。

数据来源:洛图科技、中商产业研究院整理

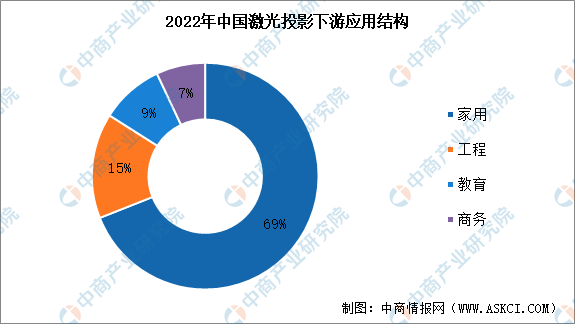

我国激光投影产品广泛主要应用于家用领域,占比69%,工程、教育、商务领域分别占比15%、9%、7%。

数据来源:洛图科技、中商产业研究院整理

2.激光电视

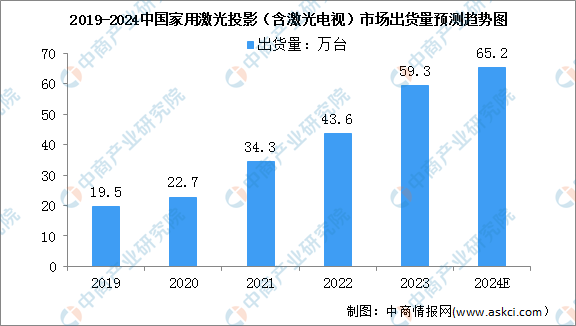

激光电视产品在我国得到快速发展。数据显示,2023年,中国家用激光投影(含激光电视)市场出货量为59.3万台,同比2022年增长35.5%。中商产业研究院预测,2024年出货量将达到65.2万台。

数据来源:洛图科技、中商产业研究院整理

随着激光显示技术成本下降,众多厂商加速布局,激光电视均价已成下降趋势,线上零售均价达1.29万元/台左右。中商产业研究院分析师预测,未来激光电视零售均价将进一步下探,达万元以下。

数据来源:奥维云网、中商产业研究院整理

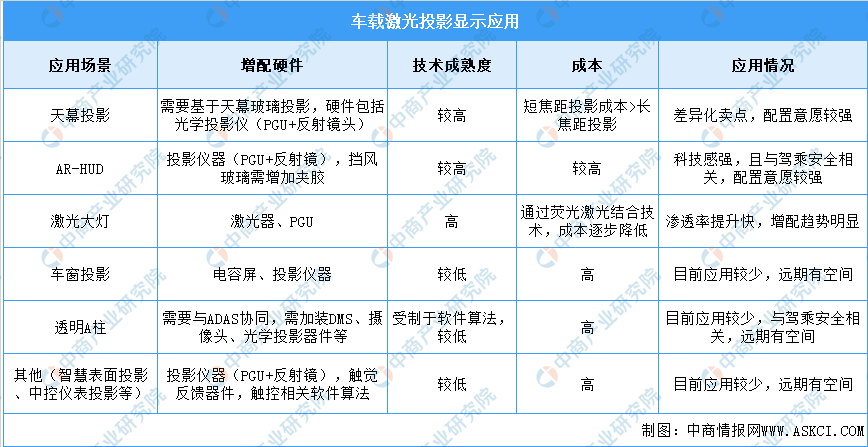

3.车载激光显示

激光光源具有亮度高、耗能小、体积小、射程远等优势,可应用于多种车载显示场景。车载激光投影显示的应用场景大致分为天幕投影、激光大灯、AR-HUD、后窗投影、车窗互动投影,内部大屏/分屏投影等,可实现显示、交互、娱乐等功能。目前,天幕投影、激光大灯和AR-HUD技术相对成熟,有望加快落地应用。

资料来源:光峰科技、中商产业研究院整理