关键词: AI大模型

中商情报网讯:近日,国务院国资委召开“AI赋能产业焕新”中央企业人工智能专题推进会,会议提出,开展AI+专项行动,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态。

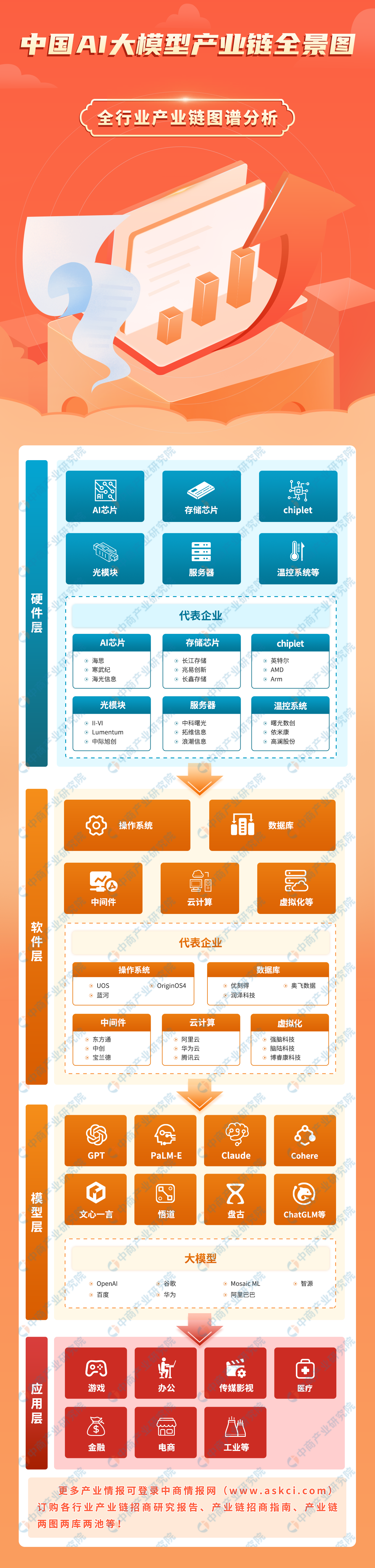

一、产业链

AI大模型产业链硬件层包括AI芯片、存储芯片、chiplet、光模块、服务器、温控系统等;软件层包括操作系统、数据库、中间件、云计算、虚拟化等;模型层包括GPT、PaLM-E、Claude、Cohere、文心一言、悟道、盘古、ChatGLM等;应用层包括游戏、办公、传媒影视、医疗、金融、电商、工业等。

图片来源:中商产业研究院

二、硬件层分析

1.AI芯片

近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%,2023年约为1206亿元。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

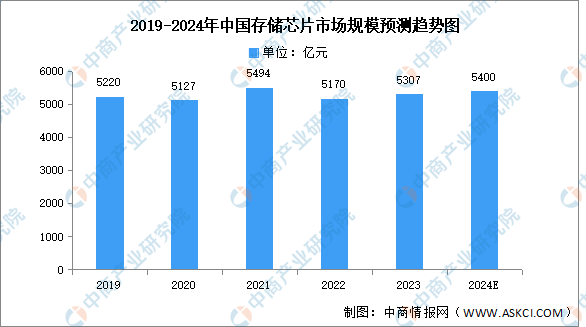

2.存储芯片

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5307亿元。当前新一轮人工智能浪潮爆发,由AI带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5400亿元。

数据来源:中商产业研究院整理

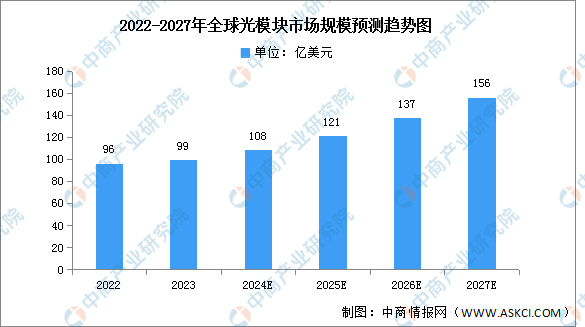

3.光模块

(1)市场规模

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。中商产业研究院发布的《2023-2028年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,2022年全球光模块的市场规模约96亿美元,同比增长9.09%。中商产业研究院分析师预测,2023年全球光模块市场规模将达99亿美元,有望在2027年突破156亿美元。

数据来源:中商产业研究院整理

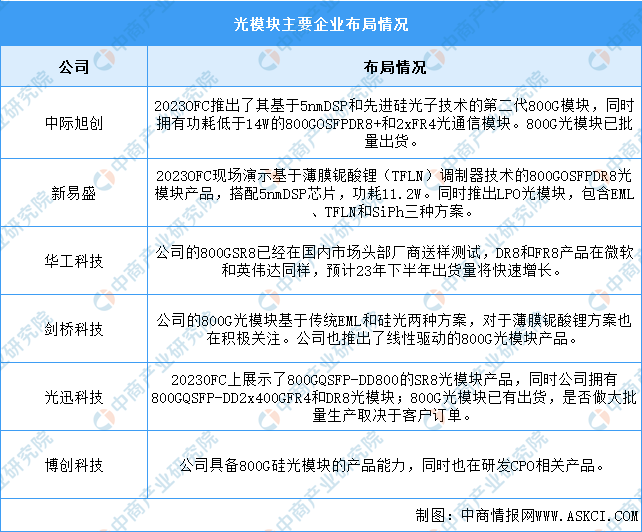

(2)企业布局情况

光模块高速率低功耗高集成的趋势带来诸多新机遇,光模块主要企业在800G光模块方面积极布局。800G方面,光模块厂商在传统800G光模块和基于硅光方案的800G均有不同程度进展。具体如图所示:

资料来源:中商产业研究院整理

4.服务器

当前我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2022-2027年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

三、软件层分析

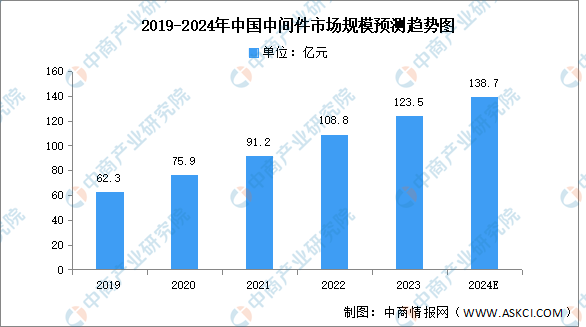

1.中间件

大模型中间件是位于AI应用与大模型之间的中间层基础软件,它主要解决大模型落地过程中数据集成、应用集成、知识库与大模型融合等问题。中商产业研究院发布的《2017-2027全球及中国嵌入式中间件行业深度研究报告》显示,2022年中国中间件市场规模为108.8亿元,同比增长19.4%,2023年约为123.5亿元。中商产业研究院分析师预测,2024年中国中间件市场规模将达138.7亿元。

数据来源:中商产业研究院整理

2.云计算

作为新技术基础设施,云计算已成为我国数字经济发展的重要基石。中商产业研究院发布的《2022-2027年全球及中国云计算行业发展趋势与投资格局研究报告》显示,在政策、市场和技术等因素的共同驱动下,2022年中国云计算市场规模达4550亿元,同比增长40.9%,增速远高于全球增速。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元,2025年将增至11055亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

四、模型层分析

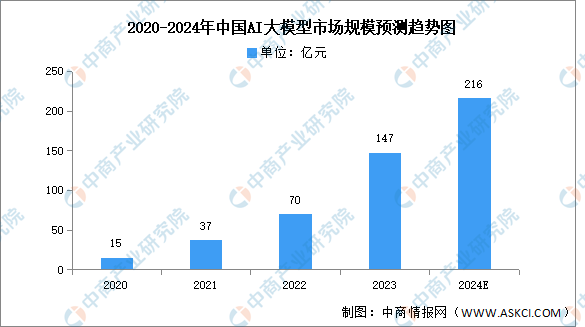

1.市场规模

当前,“ChatGPT”“文心一言”“盘古Chat”等大模型的爆火推动了新一轮人工智能技术发展热潮,AI大模型相关研究、产品不断涌现,中国大模型产业规模快速增长。中商产业研究院发布的《人工智能系列专题之中国人工智能大模型产业全景与机会洞察专题研究报告》显示,中国大模型产业市场规模从2020年的15亿元增长至2022年的70亿元,年均复合增长率达116.02%,2023年约为147亿元。中商产业研究院分析师预测,2024年中国大模型产业规模将达216亿元。

数据来源:中商产业研究院整理

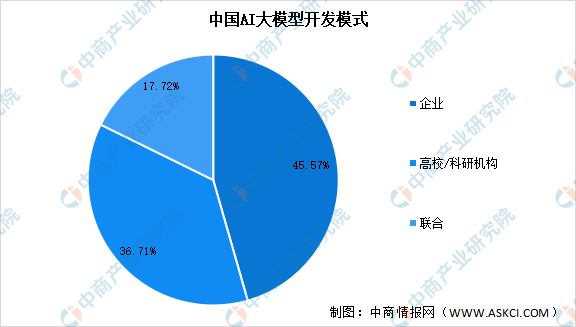

2.开发模式

从开发模式来看,国内大学、科研机构、企业等不同创新主体积极参与大模型研发。我国参数规模在10亿以上的79个大模型中,企业、高校/科研机构、校企联合研发的数量分别为36个、29个、14个,分别占比45.57%、36.71%、17.72%,学术界与产业界之间的联合开发仍有较大发展空间。

数据来源:《中国人工智能大模型地图研究报告》、中商产业研究院整理

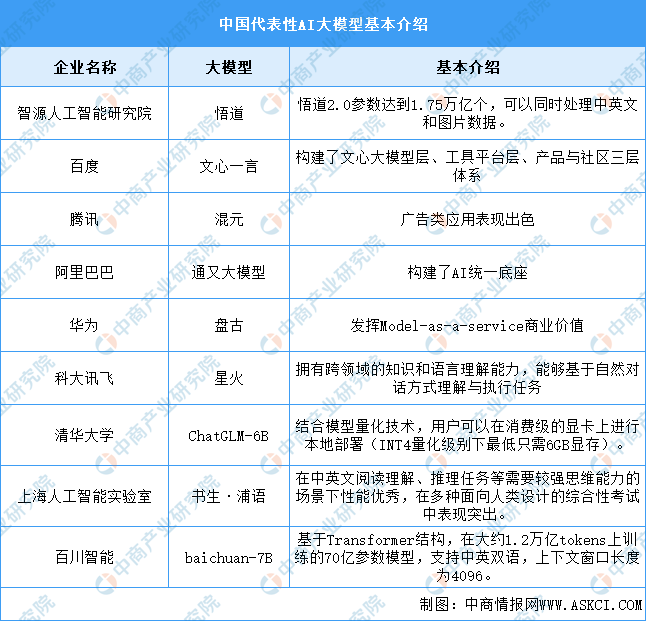

3.企业布局情况

2023年AI大模型浪潮热度升温,AI领域利好不断,多家企业加速布局。目前国产企业AI大模型主要包括悟道、文心一言、混元等,具体如图所示:

资料来源:中商产业研究院整理

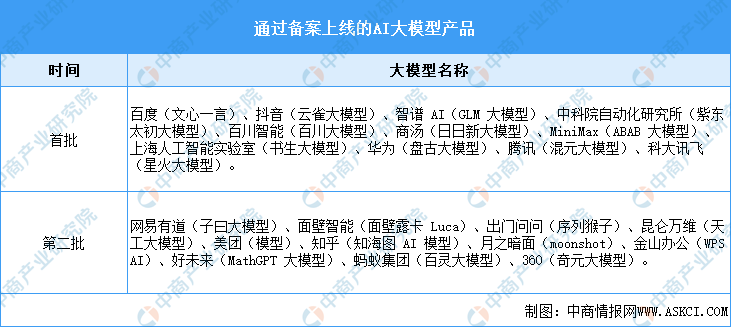

4.AI大模型备案产品

由国家网信办联合国家发展改革委、教育部、科技部等七部门公布的《生成式人工智能服务管理暂行办法》自2023年8月15日起施行,办法明确生成式AI实施算法“备案制”,意味着算法备案已成为AIGC产品的入市门槛。11月4日,网易有道(“子曰”大模型)、蚂蚁集团(百灵大模型)、面壁智能(“面壁露卡Luca”)、出门问问(“序列猴子”)、昆仑万维(“天工”大模型)等约11家公司的AI大模型产品获批,并面向全社会开放服务。加上首批的10余个大模型,目前已有超过20个大模型获得审批。伴随审批落地,多家抢跑,AI大模型有望快速进入到拼原生应用、拼产业落地的阶段。

资料来源:中商产业研究院整理

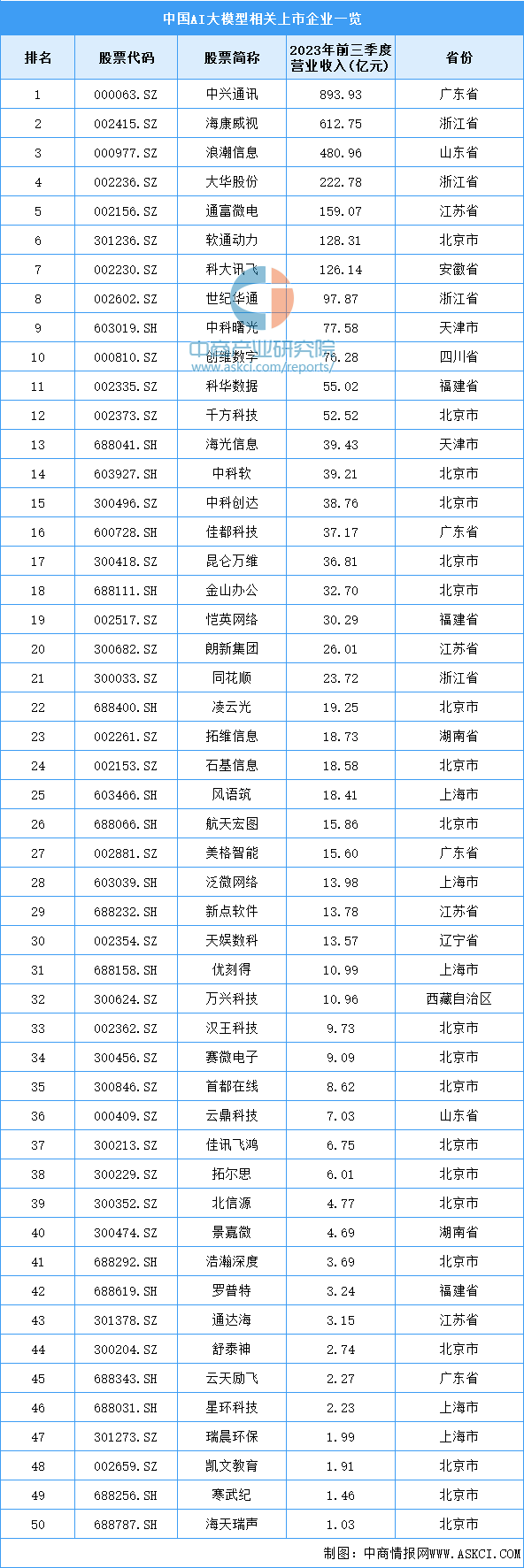

5.重点企业分析

目前,中国AI大模型相关上市企业主要分布在北京,共有20家,主要包括软通动力、千方科技、中科软等。上海市AI大模型相关上市企业共5家,排名第二。具体如图所示:

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

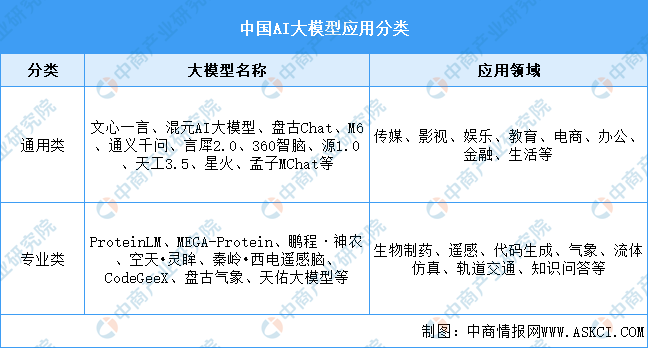

五、应用层分析

大模型产业化应用沿着两条路径发展,一是通用类大模型持续拓展应用领域,文心一言、通义千问、紫东太初、星火认知等中国的一批通用化大模型正在快速发展,打造跨行业通用化人工智能能力平台,其应用行业正在办公、生活、娱乐向医疗、工业、教育等加速渗透;二是垂直领域专业类大模型不断深化落地,一批针对生物制药、遥感、气象等垂直领域的专用大模型,发挥其领域纵深优势,提供针对特定业务场景的高质量专业化解决方案。

数据来源:《中国人工智能大模型地图研究报告》、中商产业研究院整理