关键词: AI芯片

中商情报网讯:近日,国资委召开“AI赋能产业焕新”专题推进会,中央企业要主动拥抱人工智能带来的深刻变革。人工智能的加速发展,使得算力规模不断扩大、算力需求持续攀升。在此背景下,AI芯片市场需求呈现出不断增长的趋势。

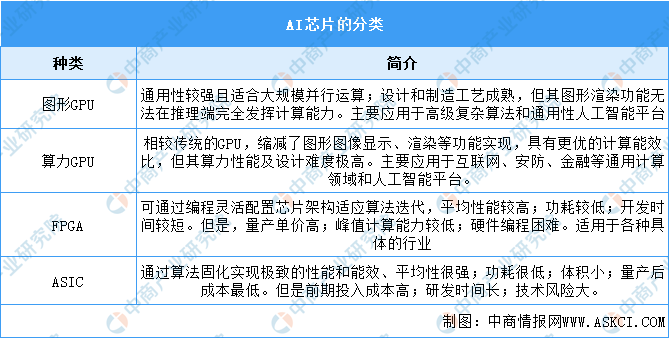

一、AI芯片定义

广义上所有面向AI应用的芯片都可以称为AI芯片。目前一般认为AI芯片是针对AI算法做了特殊加速设计的芯片。现阶段,这些人工智能算法以深度学习算法为主,也可以包括其他浅层机器学习算法。

AI芯片主要包括GPU、FPGA,以及以VPU、TPU为代表的ASIC芯片。其中以GPU用量最大,据IDC数据,预计到2025年GPU仍将占据AI芯片8成市场份额。

资料来源:中商产业研究院整理

二、AI芯片行业发展政策

近年来,中国AI芯片行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励AI芯片行业发展与创新,《国家能源局关于加快推进能源数字化智能化发展的若干意见》《全国一体化政务大数据体系建设指南》《“十四五”国民健康规划》等产业政策为AI芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、AI芯片行业发展现状

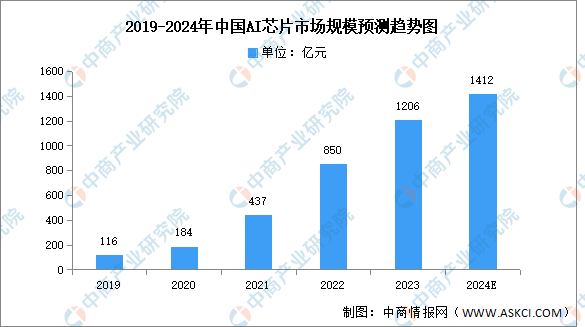

1.市场规模

近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至2302亿元。

数据来源:中商产业研究院整理

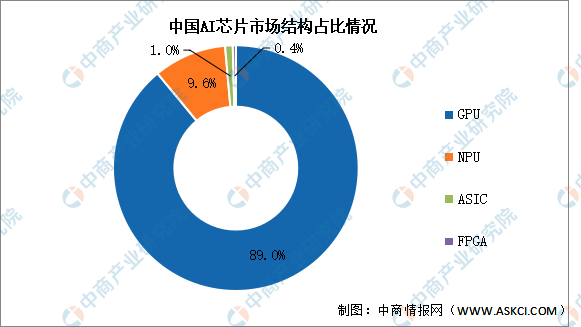

2.市场结构

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由CPU负责)。当前,AI芯片主要包括GPU、NPU、ASIC、FPGA,其中GPU用量最大,2022年GPU市场占比达到89.0%。NPU、ASIC、FPGA市场规模占比相对较低,分别为9.6%、1.0%和0.4%。

数据来源:IDC、中商产业研究院整理

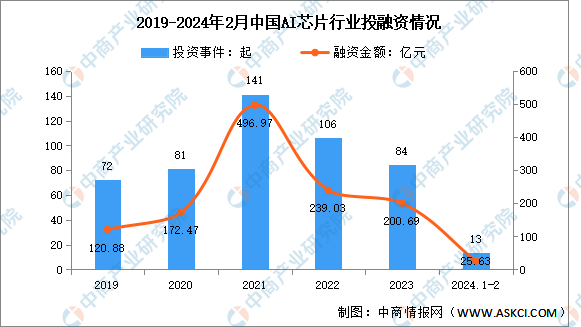

3.投融资情况

受到市场需求的引导,近年来,中国AI芯片领域投融资热度相对较高。2023年中国AI芯片投资事件达84起,融资金额约200.69亿元。2024年1-2月投资事件共13起,融资金额约25.63亿元。

数据来源:IT桔子、中商产业研究院整理

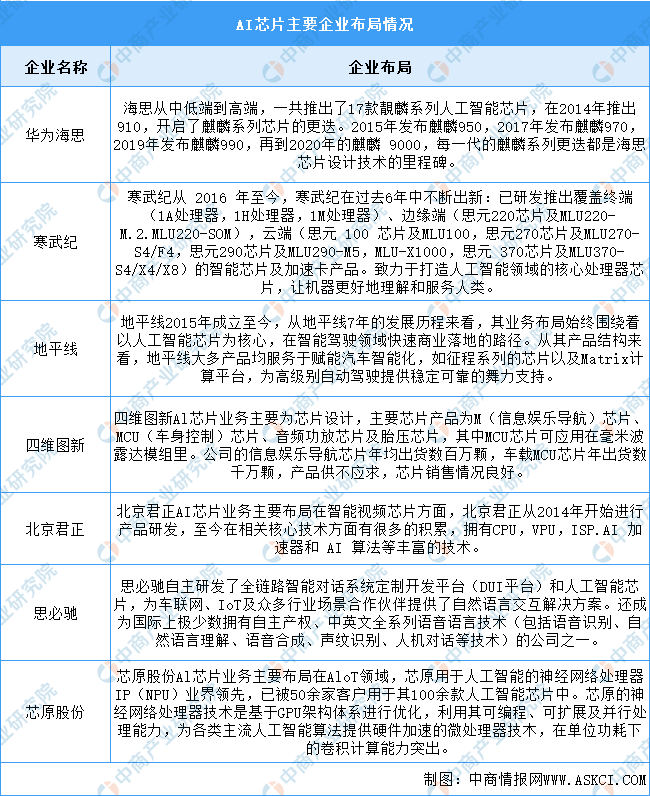

4.企业布局情况

中国AI芯片行业起步晚,但发展迅速,主要代表性企业有华为海思、寒武纪、地平线等。具体如图所示:

资料来源:中商产业研究院整理

四、AI芯片行业重点企业

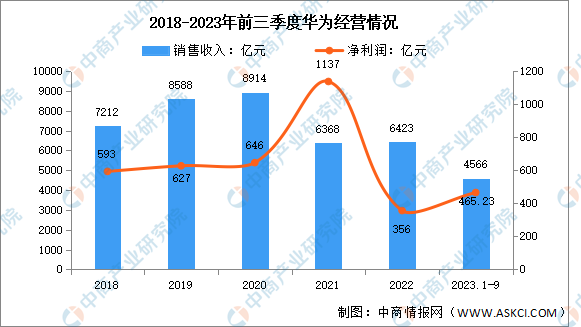

1.华为海思

华为海思的昇腾310是一款高能效、灵活可编程的人工智能处理器,在典型配置下可以输出16TOPS@INT8, 8TOPS@FP16,功耗仅为8W。采用自研华为达芬奇架构,集成丰富的计算单元, 提高AI计算完备度和效率,进而扩展该芯片的适用性。全AI业务流程加速,大幅提高AI全系统的性能,有效降低部署成本。

2023年前三季度经营业绩,实现销售收入4566亿元,同比增长2.4%;净利润为465.23亿元,相比上年同期的146.29亿元暴涨218%。

数据来源:中商产业研究院整理

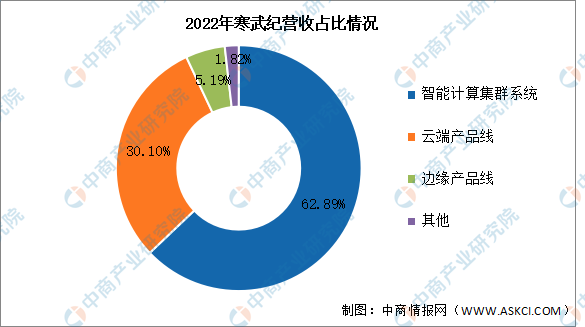

2.寒武纪

中科寒武纪科技股份有限公司主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。寒武纪的主要产品包括云端产品线、边缘产品线、处理器IP授权及软件。

2023年前三季度实现营业收入1.46亿元,同比下降44.7%;归母净利润亏损8.08亿元。2022年主营产品包括智能计算集群系统、云端产品线、边缘产品线,分别占整体营收的62.89%、30.10%、5.19%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

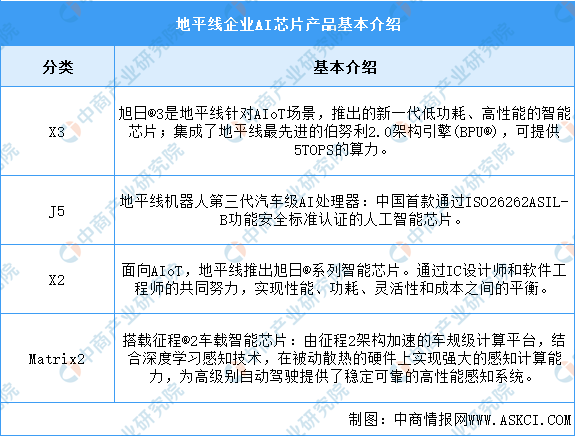

3.地平线

地平线是国内高效能智能驾驶计算方案提供商,于2015年7月成立,经过几年发展,陆续推出多款AI芯片,产品主要包含旭日与征程系列,其中旭日系列面向AIOT市场,征程系列面向智能驾驶领域。地平线的AI芯片产品型号包括X3、J5、X2、Matrix2,具体如图所示:

资料来源:中商产业研究院整理

4.四维图新

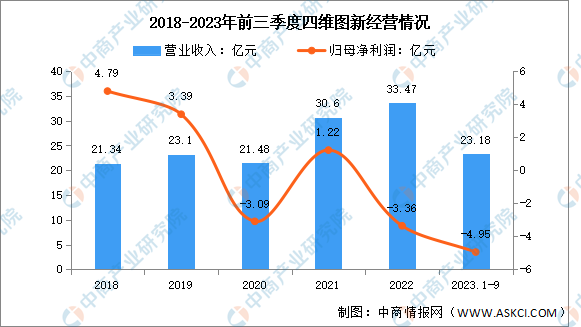

北京四维图新科技股份有限公司从事的主要业务板块包括导航业务,高级辅助驾驶及自动驾驶业务,车联网业务,芯片业务,位置大数据服务业务。四维图新旗下芯片设计类公司杰发科技已在AI相关方面进行布局和规划,未来会进一步加速AI芯片的研发和生态建设。

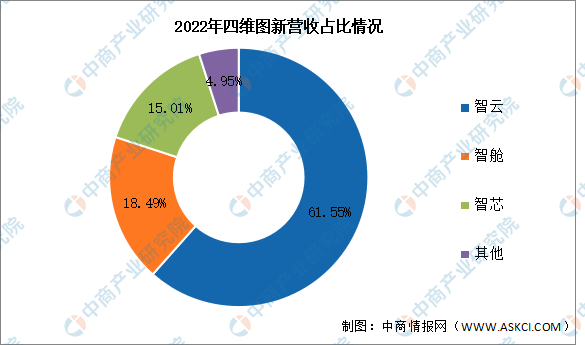

2023年前三季度实现营业收入23.18亿元,同比增长11.55%;归母净利润亏损4.95亿元。2022年主营产品包括智云、智舱、智芯,分别占整体营收的61.55%、18.49%、15.01%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.海光信息

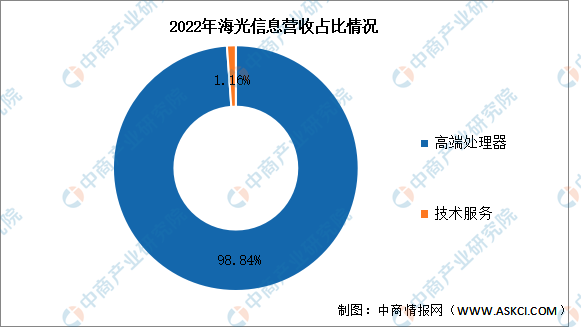

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。海光信息的产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

2023年前三季度实现营业收入39.43亿元,同比增长3.22%;实现归母净利润3.68亿元,同比增长38.34%。2022年主营产品包括高端处理器、技术服务,分别占整体营收的98.84%、1.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、AI芯片行业发展前景

1.国家政策促进AI芯片行业发展

人工智能是引领新一轮科技革命和产业变革的战略性技术。我国把人工智能放在国家战略层面,出台了一系列重要政策鼓励支持人工智能的发展。《新一代人工智能发展规划》明确指出了到2030年我国新一代人工智能发展“三步走”的战略目标。十四五规划中明确提出“推动互联网、大数据、人工智能等同各产业深度融合”。因此,在国家战略引领与政策支持下,我国人工智能行业正面临重要的发展机遇,将推动AI芯片行业不断发展。

2.国产芯片水平提高,推动AI芯片行业高速增长

当前,我国正加速推进5G基站、人工智能、工业互联网等新型基础设施建设,由于AI芯片是人工智能技术和产业发展的重要支撑,预计未来将催生大量高端芯片、专用芯片的需求,AI芯片行业将迎来新一轮的高速增长阶段。同时,国产AI芯片发展水平的不断提高将为中国企业人工智能顶层应用的算法效果及落地成本赋能。

3.下游应用场景快速拓展,带动AI芯片行业发展

目前,AI芯片已应用于众多前沿及快速发展的下游领域,例如自动驾驶、数据中心、云计算、边缘计算、机器人、智能制造、新基建、智能家居、智能金融、智能教育及医疗健康等领域。同时,这些领域的发展也有助于推动AI芯片行业的发展。随着人们对生活品质要求的提高,下游应用场景快速拓展,AI芯片的全方位应用已是大势所趋,这将带动AI芯片行业不断向前发展。