关键词: 存储芯片

中商情报网讯:存储芯片,是嵌入式系统芯片的概念在存储行业的具体应用。受到大模型时代的高算力、大存储的现实需求推动,各大企业加大存储芯片产能扩张力度。

一、产业链

存储芯片产业链上游为半导体材料、半导体设备及晶圆制造;中游为各类存储芯片产品,可分为易失性存储芯片和非易失性存储芯片;下游应用领域包括消费电子、汽车电子、高新科技、信息通信、物联网等。

图片来源:中商产业研究院

二、上游分析

1.硅片

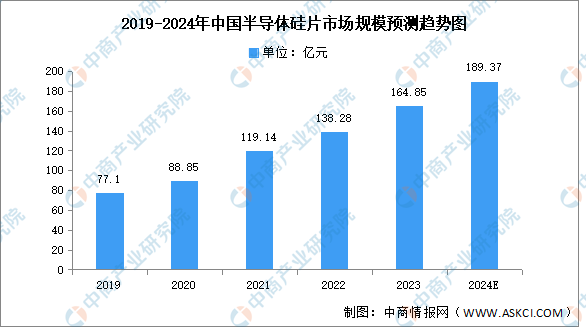

(1)市场规模

硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。受益于通信、计算机、消费电子等应用领域需求带动,我国半导体硅片市场规模不断增长。中商产业研究院发布的《2024-2029全球与中国半导体硅片市场现状及未来发展趋势》显示,2022年中国半导体硅片市场规模达到138.28亿元,较上年增长16.07%,2023年约为164.85亿元。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将增至189.37亿元。

数据来源:SEMI、中商产业研究院整理

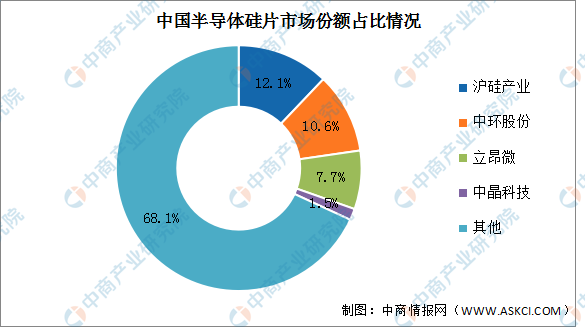

(2)竞争格局

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

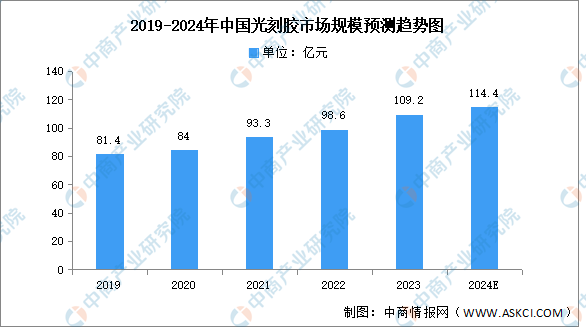

2.光刻胶

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年中国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

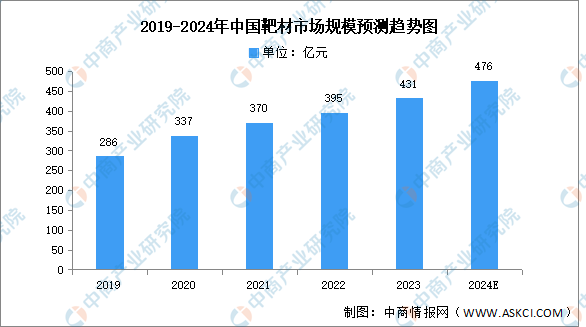

3.溅射靶材

溅射靶材是指一种用溅射沉积或薄膜沉积技术制造薄膜的材料。中商产业研究院发布的《2024-2029中国靶材市场现状及未来发展趋势》显示,2022年中国靶材市场规模达到395亿元,同比增长6.76%,2023年市场规模约为431亿元。中商产业研究院分析师预测,2024年中国靶材行业市场规模将达到476亿元。

数据来源:中商产业研究院整理

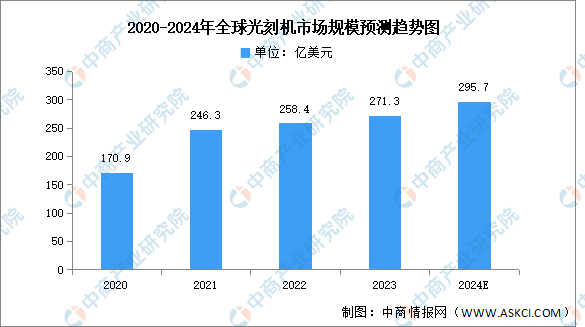

4.光刻机

(1)市场规模

近年来,在消费电子需求相对低迷的情况下,电动汽车、风光储、人工智能等新需求成为半导体产业成长的新动能,全球光刻机市场规模平稳增长。数据显示,2022年全球半导体设备市场规模为1076.5亿美元,其中光刻机市场占比约为24%,规模达到约258.4亿美元,2023年约为271.3亿美元。中商产业研究院分析师预测,2024年全球光刻机市场规模将增至295.7亿美元。

数据来源:SEMI、中商产业研究院整理

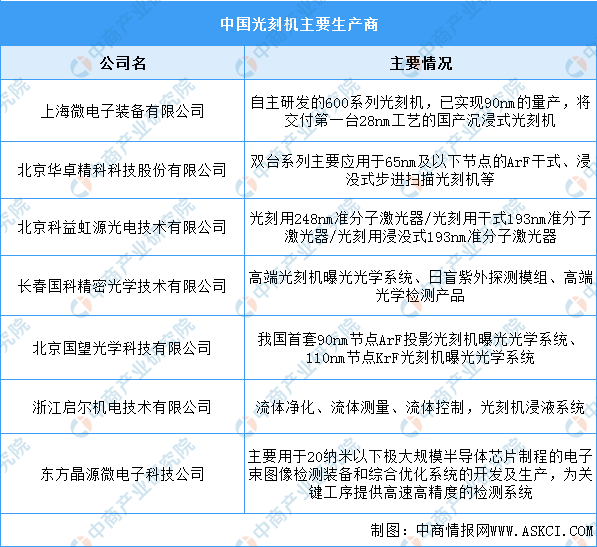

(2)重点企业分析

目前中国光刻机生产企业较少,主要企业包括上海微电子装备有限公司、北京华卓精科科技股份有限公司、北京科益虹源光电技术有限公司、长春国科精密光学技术有限公司、北京国望光学科技有限公司、浙江启尔机电技术有限公司、东方晶源微电子科技公司。具体如图所示:

资料来源:中商产业研究院整理

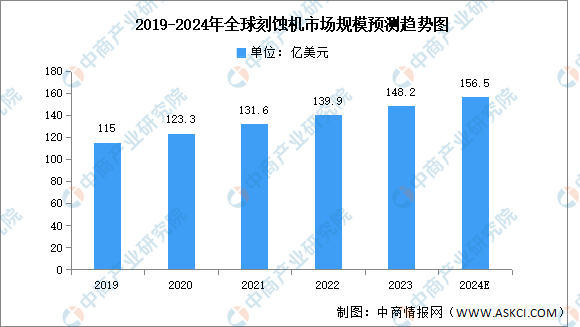

5.刻蚀机

刻蚀机主要用来制造半导体器件、光伏电池及其他微机械等。近年来,全球刻蚀机市场规模呈增长趋势。中商产业研究院发布的《2017-2027全球及中国半导体设备行业深度研究报告》显示,2019-2022年,全球刻蚀机市场规模由115亿美元增至139.9亿美元,复合年均增长率达6.8%,2023年约为148.2亿美元。中商产业研究院分析师预测,2024年全球刻蚀机市场规模将达156.5亿美元。

数据来源:Gartner、中商产业研究院整理

三、中游分析

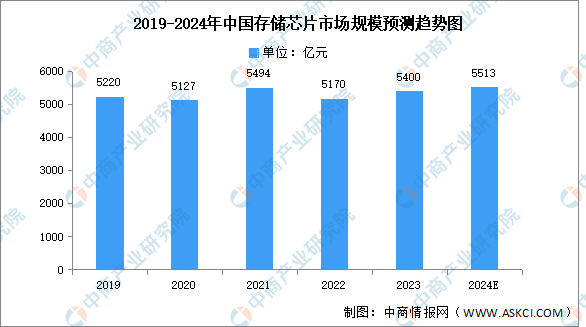

1.市场规模

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。中商产业研究院发布的《2024-2029年中国存储芯片行业市场发展监测及投资战略咨询报告》显示,2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5400亿元。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5513亿元。

数据来源:中商产业研究院整理

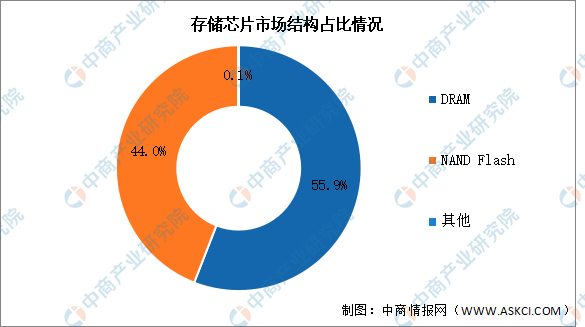

2.市场结构

目前存储芯片市场主要以DRAM和NAND Flash为主。其中,DRAM市场规模最大,占比约为55.9%。NAND Flash占比约为44.0%。

数据来源:中商产业研究院整理

3.DRAM

(1)全球市场规模

DRAM是动态随机存取存储器,DRAM的特征是读写速度快、延迟低,但掉电后数据会丢失,常用于计算系统的运行内存。DRAM市场空间巨大,为半导体存储器第一大产品。中商产业研究院发布的《2023-2028年中国DRAM存储器行业市场前景预测及未来发展趋势研究报告》显示,受到存储芯片整体减产的影响,2023年全球DRAM市场规模达到505.3亿美元,同比下降36.12%。中商产业研究院分析师预测,由于2024年全球存储渠道行情整体向上,市场需求大幅提升,DRAM市场规模将增至780亿美元。

数据来源:CFM闪存、中商产业研究院整理

(2)竞争格局

目前,DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2023年三家企业市场份额分别为41.4%、31.7%和22.9%,竞争格局稳定。南亚科技和华邦电子占比分别为1.9%和0.9%。国内DRAM厂商主要有兆易创新、北京君正、东芯股份、长鑫存储、紫光国微、福建晋华等企业。

数据来源:CFM闪存、中商产业研究院整理

4.NAND FLASH

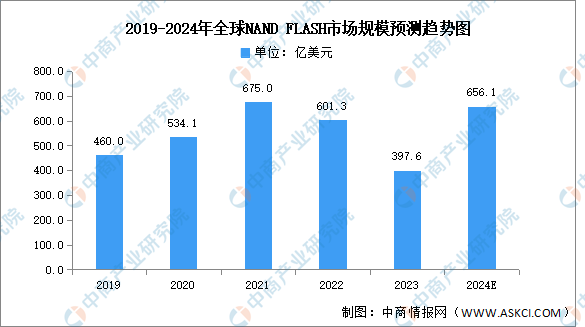

(1)全球市场规模

Nandflash存储器是flash存储器的一种,其内部采用非线性宏单元模式,为固态大容量内存的实现提供了廉价有效的解决方案。中商产业研究院发布的《2017-2027全球及中国NAND闪存控制器行业深度研究报告》显示,虽然NAND Flash平均价格在四季度明显改善,带动各原厂四季度收入增长,但2023年全球NANDFLASH市场规模仍然呈现397.6亿美元,同比下降33.88%。2024年PC厂商、智能手机市场将迎来复苏,带动全球NANDFLASH市场规模增长,中商产业研究院分析师预测,2024年全球NAND FLASH市场规模将达656.1亿美元。

数据来源:CFM闪存、中商产业研究院整理

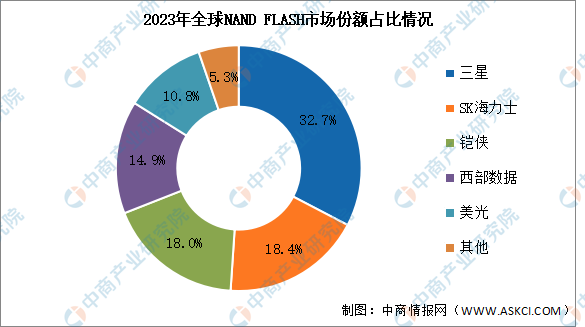

(2)竞争格局

NAND Flash全球市场高度集中,2023年前三企业分别为三星、SK海力士、铠侠,市场份额合计达69.1%,市场份额分别为32.7%、18.4%、18.0%。西部数据和美光市场份额分别为14.9%、10.8%。

数据来源:CFM闪存、中商产业研究院整理

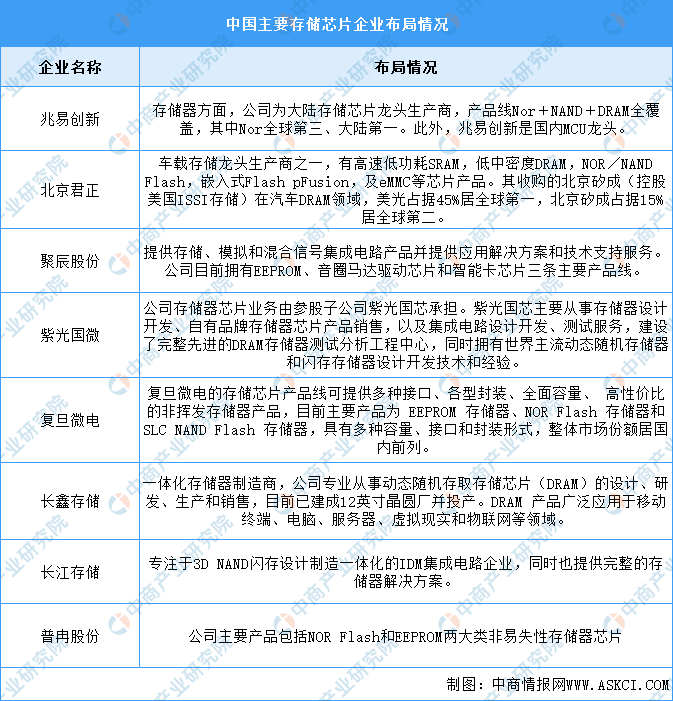

5.企业布局情况

目前我国存储芯片企业主要包括兆易创新、北京君正、聚辰股份、紫光国微、复旦微电、长鑫存储、长江存储、普冉股份等。具体如图所示:

资料来源:中商产业研究院整理

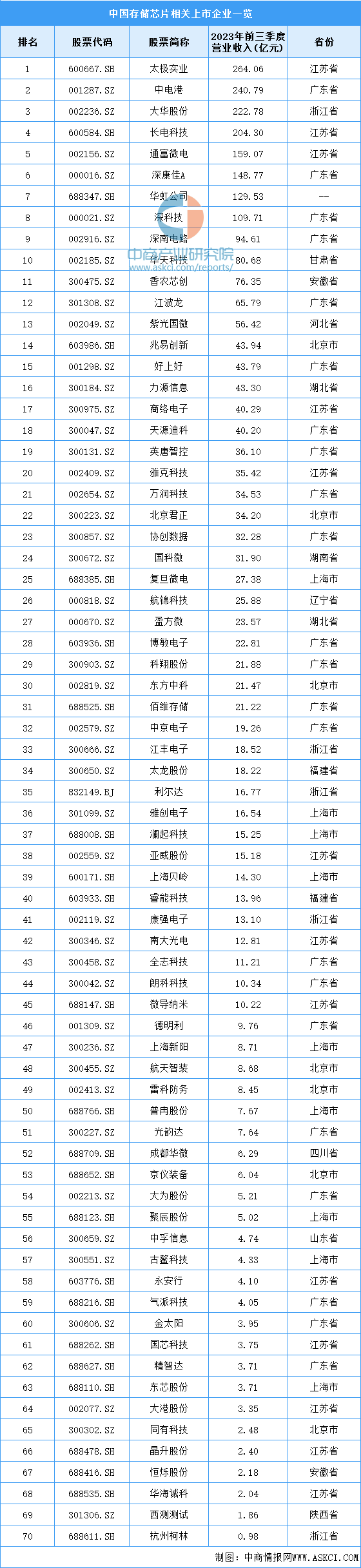

6.重点企业分析

目前,中国存储芯片相关上市企业主要分布在广东省,共有22家。江苏省共有13家,排名第二。上海市共有9家,排名第三。

资料来源:中商产业研究院整理

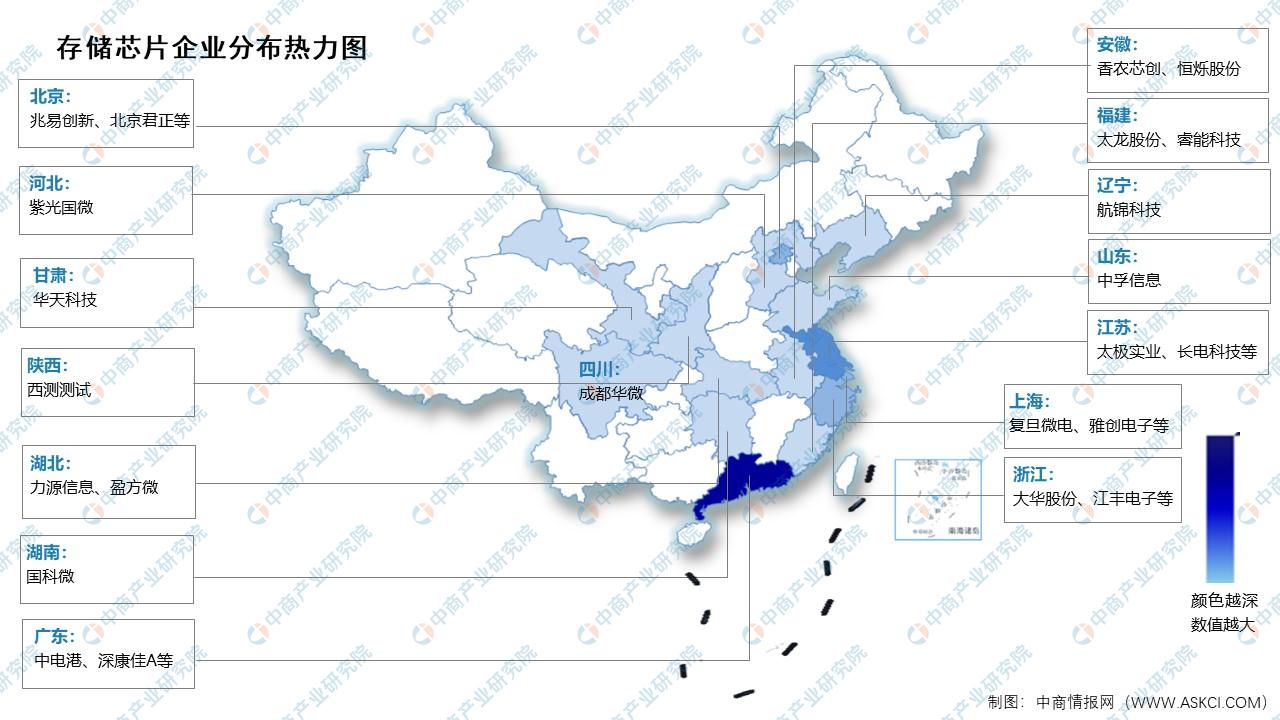

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

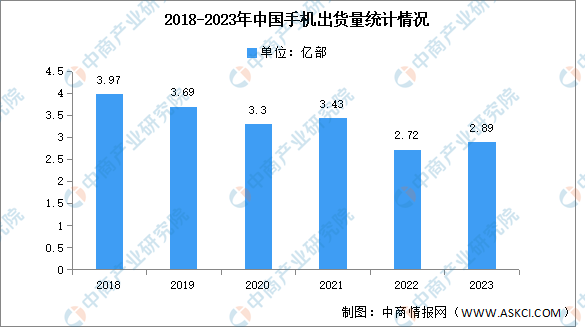

1.手机

近年来,中国手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于手机的需求逐渐减弱。中商产业研究院发布的《2022-2027年中国手机行业分析与投资策略报告》显示,2023年12月,国内市场手机出货量2827.5万部,同比增长1.5%。2023年1-12月,国内市场手机总体出货量累计2.89亿部,同比增长6.5%。

数据来源:信通院、中商产业研究院整理

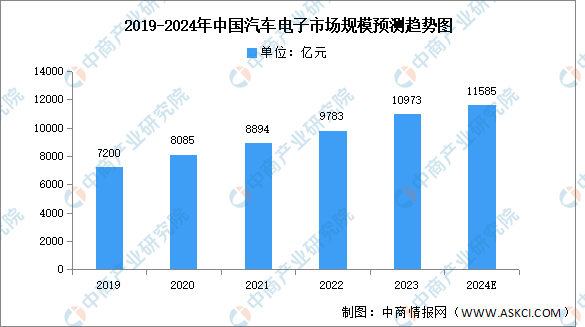

2.汽车电子

汽车电子是安装在汽车上所有电子设备和电子元器件的总称。受新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期。中商产业研究院发布的《2023-2028年中国汽车电子行业发展情况及投资战略研究报告》显示,2022年中国汽车电子市场规模达9783亿元,同比增长12%,2023年约为10973亿元。中商产业研究院分析师预测,2024年中国汽车电子市场规模将进一步增长至11585亿元。

数据来源:汽车工业协会、中商产业研究院整理

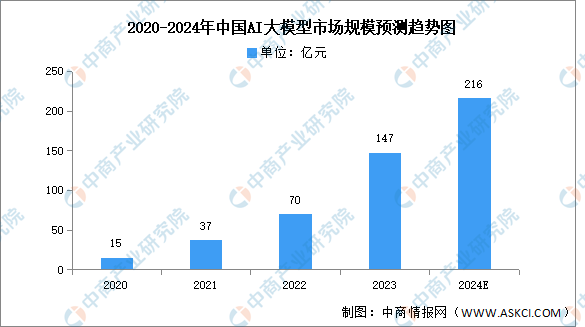

3.AI大模型

当前,“ChatGPT”“文心一言”“盘古Chat”等大模型的爆火推动了新一轮人工智能技术发展热潮,AI大模型相关研究、产品不断涌现,中国大模型产业规模快速增长。中商产业研究院发布的《人工智能系列专题之中国人工智能大模型产业全景与机会洞察专题研究报告》显示,中国大模型产业市场规模从2020年的15亿元增长至2022年的70亿元,年均复合增长率达116.02%,2023年约为147亿元。中商产业研究院分析师预测,2024年中国大模型产业规模将达216亿元。

数据来源:中商产业研究院整理