关键词: 连接器 电子 元器件 汽车 消费电子 产业链图谱研究分析 连接器产业链

中商情报网讯:连接器是电子电路的沟通桥梁,是构成电子装备的基础元器件。近年来,通信、消费电子、新能源汽车、工控安防等下游行业的持续发展为连接器行业带来了广阔的市场空间和发展机遇。随着技术进步和行业应用的不断拓展,连接器市场前景将更加广阔。

一、产业链

连接器产业链上游为原材料供应,包括金属材料(如铜、铝、黄铜、磷青铜等)、塑胶材料(如LCP、PA9T等)、电镀材料(如镀金、镀锡、镀镍、镀银等)以及架构材料等;中游为连接器制造,包括电连接器、微波射频连接器、光连接器和流体连接器等;下游广泛应用于通信、汽车、消费电子、计算机、工控、交通、军事、医疗等领域。

资料来源:中商产业研究院整理

二、上游分析

1.有色金属行业

有色金属通常指除铁、铬、锰及其合金以外的所有金属及其合金,包括铜、锌、铝、锡、铅、镍、钴等。近年来,中国有色金属产量保持增长态势。中商产业研究院发布的《2024-2029年中国新型有色金属合金材料行业市场发展现状及潜力分析研究报告》显示,2023年中国十种有色金属产量达到7469.8万吨,较上年增长10.27%。中商产业研究院分析师预测,2024年中国十种有色金属产量将达到7943.3万吨。

数据来源:国家统计局、中商产业研究院整理

目前,中国有色金属龙头企业主要包括铜陵有色、江西铜业、紫金矿业、云南铜业等,销售布局大多在国内,具体如图所示:

资料来源:中商产业研究院整理

2.电镀行业

电镀作为机械、电子、汽车等多个关键领域的配套加工工业,近年来市场规模总体保持平稳增长。中商产业研究院发布的《2024-2029年中国电镀专题研究及发展前景预测评估报告》显示,2022年中国电镀市场规模达1752.7亿元,同比增长4.23%,2023年市场规模约为1822.9亿元。中商产业研究院分析师预测,2024年中国电镀行业市场规模将达1848.7亿元。

数据来源:中商产业研究院整理

电镀行业的龙头企业包括风帆科技、美畅股份、上海新阳、三超新材、东威科技、盛美上海等,这些企业在电镀行业中具有显著的市场份额和竞争优势。

资料来源:中商产业研究院整理

3.橡胶和塑料制品行业

橡胶材料具有良好的绝缘性能,可用于连接器中需要电气隔离的部分,防止电流泄漏或短路。塑料是连接器中常用的绝缘材料之一,通过注塑成型等工艺,可以制作出形状各异、尺寸精确的塑料绝缘体,用于隔离连接器的导电部分,确保电路的安全运行。我国橡胶和塑料制品行业保持平稳运行。2024年1-7月,全国规模以上橡胶和塑料制品业营业收入16589.7亿元,同比增长5.8%。

数据来源:中商产业研究院大数据库

三、中游分析

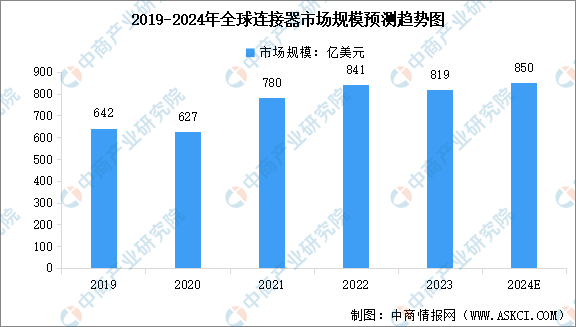

1.全球连接器市场规模

受下游行业需求波动带来的不利影响,2023年全球连接器市场规模同比出现小幅下滑。中商产业研究院发布的《2024-2029年中国连接器行业分析及发展报告》数据显示,2023年全球连接器市场规模约为819亿美元,较上年减少2.62%。中商产业研究院分析师预测,2024年全球连接器市场规模将达到850亿美元。

数据来源:Bishop&Associates、中商产业研究院整理

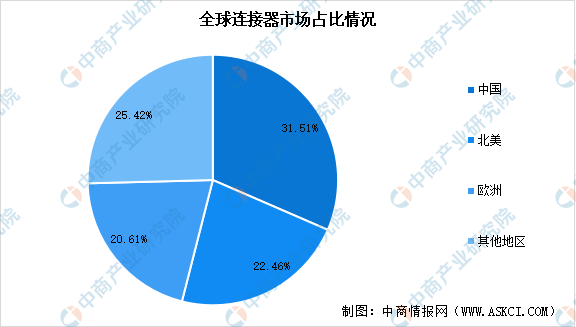

2.全球连接器市场占比

从地区分布来看,中国、北美、欧洲是全球连接器最主要的市场,2022年市场份额占比分别为31.51%、22.46%、20.61%,合计占比达74.58%。受全球经济波动影响,部分国家或地区的连接器市场规模增长有所放缓,以中国为代表的新兴市场成为推动全球连接器市场增长的重要动力。

数据来源:Bishop&Associates、中商产业研究院整理

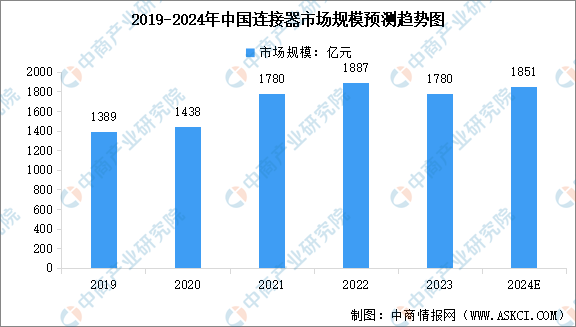

3.中国连接器市场规模

随着国民经济的发展和群众生活水平的普遍提高,对消费电子、通信、汽车等领域产品性能、功能提出更高的要求,连接器作为必不可少的基础电子元器件,正逐步向小型化、智能化、高速化、高可靠性等方向发展。中商产业研究院发布的《2024-2029年中国连接器行业分析及发展预测报告》显示,由于下游行业增长承压,2023年中国连接器行业整体市场规模同比呈现轻微下滑,达到约1780亿元。中商产业研究院分析师预测,2024年中国连接器市场规模将达到1851亿元。

数据来源:Bishop&Associates、中商产业研究院整理

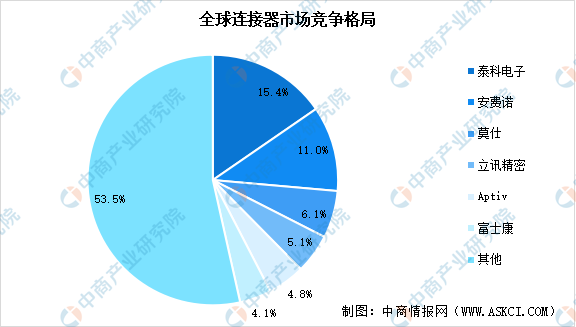

4.连接器行业竞争格局

全球连接器行业整体市场化程度较高,竞争较激烈,前十大厂商主要由欧美、日本等地企业所占据,并逐渐呈现集中化的趋势。全球龙头企业中仅包括两家中国企业,分别是立讯精密和富士康,市场份额分别占比5.1%和4.1%。

数据来源:Bishop&Associates、中商产业研究院整理

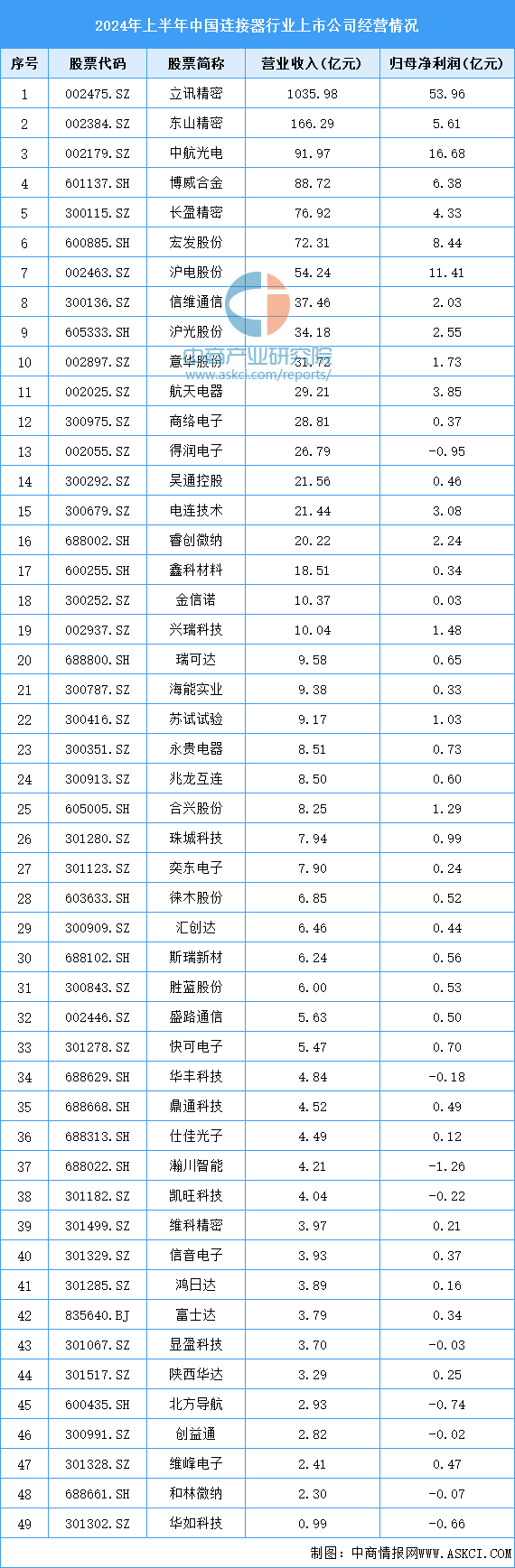

5.行业上市公司经营情况

2024年上半年,中国连接器行业营业收入排名领先的公司包括立讯精密、东山精密、中航光电、博威合金、长盈精密等,其中立讯精密营收超千亿元,东山精密营收超百亿元。

资料来源:中商产业研究院整理

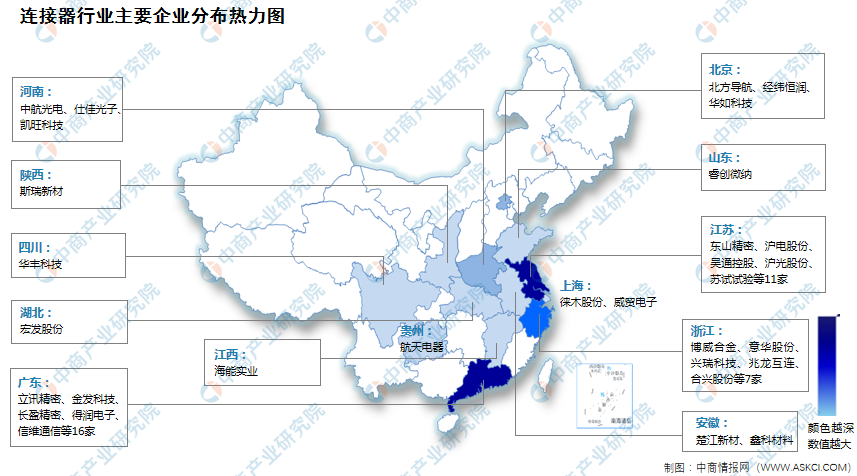

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

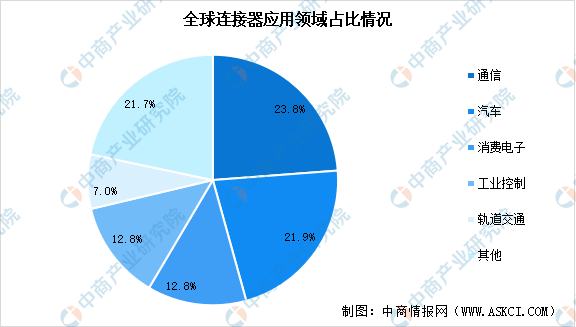

1.连接器应用领域占比

连接器是电子电路中的连接桥梁,是构成整个电子系统必备的基础电子元器件,广泛应用于各相关行业,并且随着下游市场的持续发展而日益呈现出专业化趋势。从应用领域分布来看,通信、汽车、消费电子、工业控制、轨道交通是连接器最主要应用领域,2022年占比分别达到23.8%、21.9%、12.8%、12.8%及7.0%,合计超过70%。

数据来源:Bishop&Associates、中商产业研究院整理

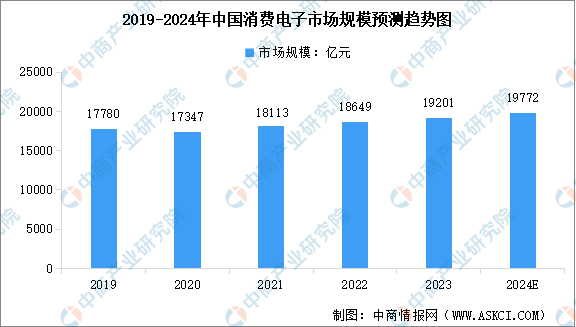

2.消费电子市场规模

近年来随着技术不断创新,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。中商产业研究院发布的《2024-2029年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2022年中国消费电子市场规模达到18649亿元,近五年年均复合增长率为2.97%,2023年市场规模约为19201亿元。中商产业研究院分析师预测,2024年中国消费电子市场规模将达到19772亿元。

数据来源:Statista、中商产业研究院整理

3.新能源汽车产销量

我国新能源汽车近两年来高速发展,连续9年位居全球第一。中商产业研究院发布的《2024-2029年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2023年中国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。2024年1-8月,中国新能源汽车产销分别完成700.8万辆和703.7万辆,同比分别增长29%和30.9%。

数据来源:中汽协、中商产业研究院整理